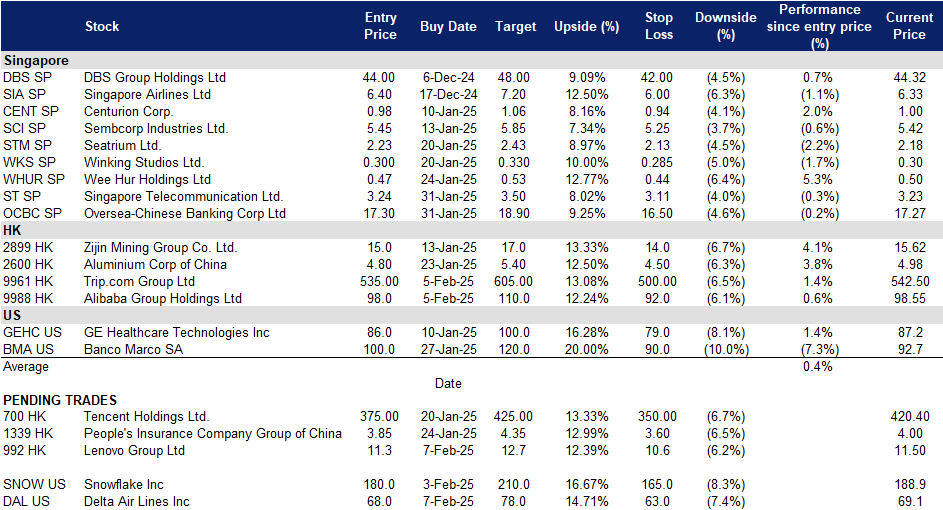

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

新加坡航空 (SIA SP):蓄势待发

- 重申买入:买入价:6.4,目标价:7.2,止损价:6.0

- 新加坡航空有限公司提供航空运输、工程、飞行员培训、包机和旅游批发服务。该公司的航空业务覆盖亚洲、欧洲、美洲、西南太平洋和非洲。

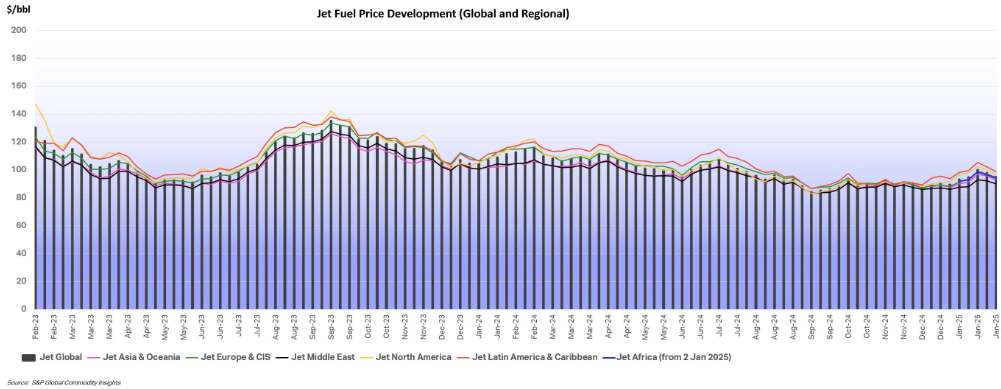

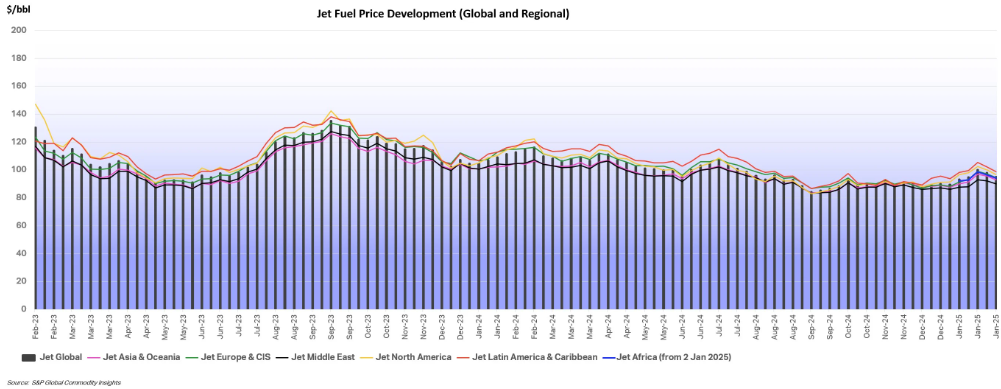

- 航空燃油价格将保持低位。预计2025年初,航空燃油市场将维持相对低位价格,延续2024年末的趋势。国际航空运输协会 (IATA) 预计航空燃油平均成本为每桶87美元,或每加仑2.0714美元,燃油总支出预计将降至2480亿美元,比2024年低近5%。虽然炼油厂中断可能会暂时影响价格,但预计整体保持稳定。此外,预计燃料成本将占航空公司总支出的26.4%,低于2024年的28.4%,这将有助于提高航空公司的盈利能力。截至2025年1月31日当周,全球航空燃油平均价格较前一周下跌3.0%,至每桶94.93美元。

航空燃油价格趋势

(Source: IATA)

- 新航将受益于樟宜机场2025年的增长。樟宜机场在2024年处理了6770万名乘客,达到疫情前水平的99.1%,并有望在2025年继续增长。预计今年客运量将增长3%-5%,在强劲的需求、新航线和航空公司扩张的支持下,该机场有望在区域航空增长中占据更大的份额。目前正在进行的30亿新元基础设施升级工程将进一步巩固其作为全球领先航空枢纽的地位。新加坡航空公司(SIA)有望从樟宜机场的扩张中受益,尤其是通过预计将抵消游客人数减少的过境客运量增长。随着区域枢纽之间的竞争日益激烈,新航的战略扩张、优质服务和对过境旅客的关注将有助于加强其市场地位。该航空公司高效的枢纽运营、强大的品牌和不断扩展的远程航线网络将巩固其在亚太航空市场的领导地位。

- 酷航通过新维也纳航线扩展欧洲网络。新加坡航空集团旗下的低成本航空公司酷航将于6月3日开始运营新加坡和维也纳之间的直飞航班,每周三班,采用波音787-8梦想客机。维也纳将成为酷航继雅典之后的第二个欧洲目的地,进一步扩大其在该地区的足迹。为了优化网络效率,酷航将暂停此前经雅典运营的柏林航线服务。新的维也纳航线反映了该航空公司根据需求调整运力的战略,同时保持新加坡与欧洲主要城市之间的连接。

- 24财年上半年业绩回顾。收入增长3.35亿新元,同比增长3.7%,至94.97亿新元,其中客运收入增长1.18亿新元,货运收入增长4,200万新元。主要市场竞争加剧和客运量增加对收益率构成压力,收益率下降5.6%。货运方面,由于腹舱运力持续恢复,货运量下降13.4%。今年前六个月,航空旅行需求保持健康,新航和酷航的客运量为1920万人次,同比增长10.8%。然而,7.9%的客运量增幅落后于新航集团11.0%的客运量增幅,导致集团客座率下降2.4个百分点至86.4%。新航和酷航分别实现了85.7%和88.6%的客座率。该集团公布净利润为7.42亿新元,同比下降48.5%,主要是由于运营业绩较弱。

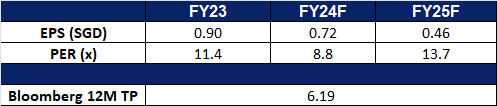

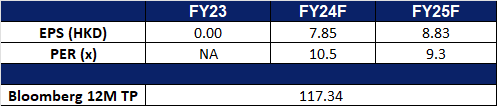

- 市场共识。

(Source: Bloomberg)

华侨银行(OCBC SP):对美国的积极情绪将延伸至新加坡

- 重申买入:买入价:17.3,目标价:18.9,止损价:16.5

- 华侨银行提供全面的金融服务。公司的服务包括存款、公司、企业和个人贷款、国际贸易融资、投资银行、私人银行、资金管理、股票经纪、保险、信用卡、现金管理、资产管理以及其他金融和相关服务。

- 美国银行业的积极情绪。尽管利率下降对净利息收入造成拖累,但美国银行业在2024财年取得了强劲业绩,这得益于华尔街交易活动的复苏。投资银行收入大幅增长,最大的几家银行报告的同比增长率达到25%或更高。虽然利率在经济不确定性的情况下仍然居高不下,但人们对交易活动保持乐观。包括普华永道和安永在内的主要咨询公司预计,美国并购活动将持续增长。安永-帕特侬的宏观经济前景预测,2025年并购活动将增长10%,此前预计2024年将增长13%。随着与选举相关的不确定性消退、经济状况保持强劲以及利率趋于下降,这种势头预计将持续下去。交易活动的增加可能会使美国银行业在2025年全年受益,积极情绪也将延伸至新加坡银行业。

- 与XTransfer的合作。华侨银行与XTransfer合作,为从事国际贸易的中小企业提供无缝、一站式的跨境金融解决方案。此次合作将利用华侨银行(中国)广泛的区域网络,目标市场包括新加坡、香港特别行政区、马来西亚和印度尼西亚。通过此次合作,中小企业将获得综合服务,包括支付解决方案、外汇(FX)、风险管理和财富管理。通过扩大可用的支付方式和货币种类,该计划旨在促进跨境贸易并支持中小企业在全球市场上的增长。预计这一战略联盟将推动更高的交易量,同时加强华侨银行的区域影响力。

- 与迪士尼的合作。华侨银行和迪士尼宣布了一项为期五年的战略合作,合作范围涵盖新加坡、马来西亚和印度尼西亚,旨在到2029年大幅增加华侨银行在东南亚的新客户群。合作内容包括为7-15岁儿童推出华侨银行MyOwn账户,允许他们在父母监督下通过华侨银行应用程序管理自己的账户。此次合作还将推出迪士尼主题银行卡、带有迪士尼角色的金融知识材料,以及到2025年中期推出的相关商品。华侨银行强调,此次合作将通过提供独特的、非价格导向的产品和服务来帮助吸引新客户。

- 2024年第三季业绩回顾。2024年第三季度总收入同比增长10.8%至38.0亿新加坡元,这得益于强劲的非利息收入增长和较低的拨备,而2023年第三季度为34.3亿新加坡元。净利息收入同比下降0.9%,非利息收入同比增长40.7%。财富管理活动的增加带动了费用和交易收入,保险收入也较高。2024年第三季度净利润同比增长9.1%至19.7亿新加坡元,而2023年第三季度为18.1亿新加坡元。

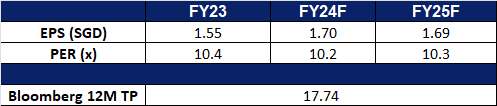

- 市场共识。

(Source: Bloomberg)

联想集团 (992 HK):新年快乐,购物愉快

- 买入:买入价:11.3,目标价:12.7,止损价:10.6

- 联想集团有限公司是一家主要从事开发、制造和销售科技产品及提供服务的投资控股公司。该公司通过三个分部运营其业务。智能设备业务集团分部从事制造和销售个人电脑(PC)、平板电脑、智能手机及其他智能设备。基础设施方案业务集团分部从事提供人工智能(AI)产品、服务及伙伴关系、开发完善的全栈基础设施解决方案组合以及提供存储解决方案。方案服务业务集团分部从事提供跨个人电脑、基础设施及行业智能的信息技术(IT)解决方案和服务,包括支持服务、运维服务及即服务(AaS)产品。该公司在国内和国外市场开展业务。

- 中国零售补贴推动农历新年购物热潮。中国扩大后的以旧换新补贴计划正在推动农历新年临近之际消费电子产品销售额的飙升。今年早些时候,政府将全国以旧换新计划扩大到包括智能手机、平板电脑和智能手表。商务部报告称,仅从1月20日开始的四天内,就收到1079万台电子设备的补贴申请。中国最大的家电连锁企业之一苏宁易购的零售数据显示,自1月20日以来,上海的智能手机销量同比增长超过90%,而平板电脑销量则飙升了200%以上。消费支出的激增可能使联想受益,尤其是在其PC和智能设备部门。

- 联想将于3月推出全球首款“卷轴屏”笔记本电脑。联想宣布计划于3月推出全球首款配备可扩展卷轴显示屏的笔记本电脑,售价为3499美元。ThinkBook Plus Gen 6 Rollable 笔记本电脑配备14英寸显示屏,可扩展为近17英寸的纵向屏幕,为专业人士提供更高的灵活性。该笔记本电脑集成了微软的 Copilot+ 人工智能技术和其他人工智能驱动的工具,专为寻求更大、更紧凑显示屏并具有高级生产力功能的商务旅行人士而设计。该设备厚度为19.9毫米,重量仅为1.7公斤,在便携性和功能性之间取得了平衡。

- 联想收购Infinidat,扩大企业存储业务。联想宣布收购以色列企业存储公司Infinidat,标志着其首次在以色列进行投资。作为交易的一部分,联想将在该国建立一个开发中心,以加强其在该地区的市场影响力。此次收购增强了联想的企业存储产品组合,尤其是在入门级和中端市场,同时提高了其推动计算和存储融合创新的能力。从战略上讲,此举将加强联想的全球企业业务,扩大其在以色列的足迹,并增强其向全球客户提供下一代存储解决方案的能力。

- 25财年上半年业绩。 收入较24财年上半年的273亿美元增长21.9%,达到333亿美元。净利润较24财年上半年的4.725亿美元增长34.8%,达到6.368亿美元。基本每股收益从24财年上半年的3.57美分上升至25财年上半年的4.91美分。

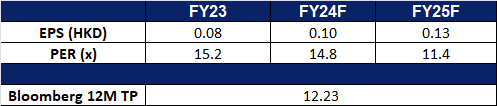

- 市场共识

(Source: Bloomberg)

阿里巴巴 (9988 HK):加入人工智能竞赛

- 重申买入止损:买入价:98.0,目标价:110.0,止损价:92.0

- 阿里巴巴集团控股有限公司提供技术基础设施及营销平台。该公司运营七个业务分部。中国商业分部包括中国零售商业业务如淘宝、天猫、盒马等以及批发业务。国际商业分部包括国际零售及批发商业业务,如Lazada、速卖通等。本地生活服务分部包括基于位置业务,如饿了么、高德、飞猪等。菜鸟分部包括国内及国际一站式物流服务及供应链管理解决方案。云业务分部包括向国内外企业提供公有云服务和混合云服务,如阿里云及钉钉。数字媒体及娱乐分部包括优酷、夸克和阿里影业,以及其他内容和分销平台以及线上游戏业务。创新业务及其他分部包括达摩院、天猫精灵及其他业务。

- 全新人工智能模型。 阿里巴巴最近推出了其人工智能模型的最新版本Qwen 2.5-Max,并声称其在多个基准测试中优于广受好评的DeepSeek-V3。该公司表示,Qwen2.5 Max“在与顶级模型(包括OpenAI和Meta Platforms最近发布的模型)的竞争中取得了优异的成绩”。阿里巴巴强调,其基础模型在大多数基准测试中都表现出了显著的优势,并表示有信心,后期训练技术的进步将进一步提升未来版本的Qwen2.5 Max。鉴于DeepSeek透露其V3的训练成本仅为560万美元,投资者的关注点可能会转向中国日益增长的人工智能领域,包括阿里巴巴的Qwen。

- 海外扩张。 阿里巴巴集团旗下的云计算和人工智能部门阿里云,已扩大了其专有大型语言模型(LLM)和全球开发者开发工具的套件,从而加强了其进军国际市场的力度。该公司宣布,其最新的通义千问LLM,包括Qwen 2.5系列,以及多模态人工智能模型(如Qwen-VL系列)和专注于视觉生成的通义万象,现在可以通过其生成式人工智能开发平台Model Studio上的API进行访问。此举符合阿里云加速海外投资并在关键全球市场扩展其云基础设施的更广泛战略。

- 全新送礼体验。 就在竞争对手腾讯在其微信超级应用程序上增强了类似功能几天后,阿里巴巴改进了其淘宝市场上的送礼功能,简化了买家的流程。此前,淘宝的送礼选项只允许用户在结账时购买额外的商品,礼品卡只能在平台内共享。新系统现在允许用户跨各种在线购物和社交平台(包括微信)发送礼物。为了鼓励用户使用,淘宝为特定礼品购买提供15%的折扣。此次更新预计将提高用户参与度并增加市场流量。

- 24财年第三季业绩回顾。 第三季度收入同比增长5.21%至人民币2365亿元,而23年第三季度为人民币2248亿元。第三季度净利润同比增长63.1%至人民币435亿元,而23年第三季度为人民币267亿元。24年第三季度每股基本收益为人民币2.27元,而23年第三季度为人民币1.35元,同比显著提升。

- 市场共识

(Source: Bloomberg)

达美航空公司 (DAL US): 有望实现创纪录增长

- 买入:买入价:68 目标价:78,止损价:63

- 达美航空公司是一家提供定期客运、货运和邮件运输服务的航空公司,其航线网络遍布全球。公司提供航班状态信息、预订、行李处理等相关服务。达美航空公司为全球客户提供服务。

- 燃油价格预计将保持低位。预计2025年初美国喷气燃料市场将保持相对低价,延续2024年末的趋势。国际航空运输协会(IATA)预计平均喷气燃料成本为87美元/桶,或2.0714美元/加仑,总燃油支出预计将降至2480亿美元,比2024年下降近5%。虽然炼油厂中断可能会暂时影响价格,但预计总体保持稳定。此外,预计燃油成本将占航空公司总支出的26.4%,低于2024年的28.4%,有助于提高航空公司如达美的盈利能力。截至2025年1月31日的一周,全球平均喷气燃料价格比前一周下降3.0%,至94.93美元/桶。

喷气燃料价格趋势

(Source: IATA)

- 预计旅行需求将上升。预计2025年航空旅行需求将大幅增长,旅客人数首次超过50亿,比2024年增长6.7%。IATA估计全球出发人数将达到4000万,推动行业收入增长4.4%,超过1万亿美元。连接性的提高将推动多个领域(如酒店和零售)的经济效益,而航空业就业人数预计将增长至330万。尽管面临成本压力,达美航空通过战略性网络扩张和运营效率的提高,有望从不断增长的需求中获利。

- 有史以来最好的一年。达美航空有望实现有史以来最强劲的财务业绩,得益于强劲的旅行需求、战略性扩张和对优质服务的持续关注。该航空公司预计自由现金流将超过40亿美元,年度每股收益将超过7.35美元。这一成功的关键驱动力是其与美国运通的长期合作关系,仅在2024年第四季度就产生了近20亿美元的收入。这一合作,加上达美航空不断增长的SkyMiles忠诚度计划和优质旅行产品,预计将提高客户留存率并增加收入。达美的机队战略将进一步巩固其市场地位。2025年,该航空公司计划退役约30架老旧飞机,同时增加40多架新飞机,其中包括12-13架宽体空客A330和A350,以支持强劲的跨大西洋需求。预计一半的运力增长将来自现有干线和支线机队的更好利用,80%的增量运力将集中在高利润的核心枢纽。通过提高效率、降低维护成本和扩大优质座位,达美航空正为实现长期盈利能力和市场领导地位而定位。展望未来,该航空公司计划扩大国际航线,优化国内网络,并提升客户体验,以保持其竞争优势。

- 24年第四季度业绩。达美航空公司的收入在2024年第四季度同比增长9.4%, 达到155.6亿美元,超出预期10.8亿美元。其非GAAP每股收益为1.85美元,超出预期0.11美元。对于2025财年,该公司预计每股收益将增长超过10%,达到7.35美元,2024年自由现金流超过40亿美元。对于2025年第一季度,达美航空预计收入将增长7%至9%,高于分析师预测的大约5%的增长,每股收益在0.70美元至1.0美元之间,略高于华尔街预测的0.65美元至0.97美元之间。

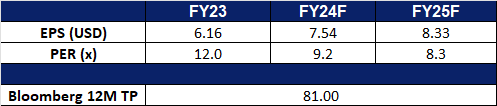

- 市场共识

(Source: Bloomberg)

Snowflake Inc(SNOW US): AI 扩展战略

- 重申买入:买入价:180 目标价:210,止损价:165

- Snowflake Inc. 提供软件解决方案,专注于数据库架构、数据仓库、查询优化和并行计算。Snowflake 为全球客户提供服务。

- 潜在收购。据报道,Snowflake Inc 正在洽谈收购数据分析初创公司 Redpanda,此举有望增强其 AI 和数据软件能力,同时巩固其在与 Databricks 和 Confluent 竞争中的地位。Redpanda 提供兼容 Apache Kafka API 的流数据分析软件,使基于 Kafka 的应用程序能够无缝集成,而无需修改代码。这种 API 兼容性可加快 Snowflake 的集成速度,提高其实时数据处理和分析能力,同时增强平台的互操作性。Redpanda 拥有 Cisco、Activision Blizzard 和 Vodafone 等主要客户,并已与 OpenAI、Vertex AI、AWS Bedrock 以及 Pinecone 和 Qdrant 等向量数据库建立 AI 集成。此次收购将显著增强 Snowflake 的 AI 驱动和实时数据处理能力,帮助其更有力地竞争 Confluent——流数据分析市场的领导者,同时推动 AI 应用的更广泛采用。据悉,Redpanda 估值约为 15 亿美元,而 Snowflake 的潜在报价尚未披露。

- 受益于 DeepSeek 热度。在中国 AI 模型 DeepSeek 发布后,科技股普遍出现回调,而 Snowflake 基本未受影响,并可能从其高性价比的 AI 方案中获益。DeepSeek 降低了对硬件的依赖,并推动了 AI 的更广泛采用。与 AI 半导体公司不同,Snowflake 提供云端数据存储和分析服务,而非计算能力,因此,更高效的 AI 模型可能降低其基础设施成本,并提高利润率。公司最近将 DeepSeek 模型集成到其 AI 市场,以满足强劲的客户需求,进一步巩固其在 AI 驱动数据分析领域的地位。Snowflake 目前已部署 1,000 多个生成式 AI 用例,并拥有 3,200 家 AI 相关客户,处于 AI 采用浪潮的有利位置。随着 AI 成本降低,数据存储和处理服务的需求可能增加。此外,通过提供 DeepSeek 模型,Snowflake 进一步与 Databricks 和 Google Cloud 等竞争对手区分开来,同时强化其 AI 生态系统,吸引更多模型供应商,加速企业级 AI 的应用。

- 25年第三季度业绩。 Snowflake Inc 在 3Q25 实现收入 9.421 亿美元,同比增长 28.3%,高于市场预期 4360 万美元。公司录得非 GAAP 每股收益(EPS)0.20 美元,超出预期 0.05 美元。对于第四季度,公司预计产品收入将在 9.06 亿至 9.11 亿美元之间。

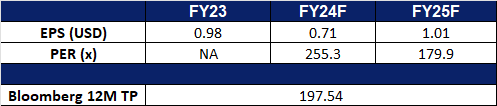

- 市场共识

Trading Dashboard Update: Add Trip.com Group Ltd (9961 HK) at HK$535 and Alibaba Group Holdings Ltd (9988 HK) at HK$98. Cut loss on Thai Beverage Plc (THBEV SP) at S$0.525.