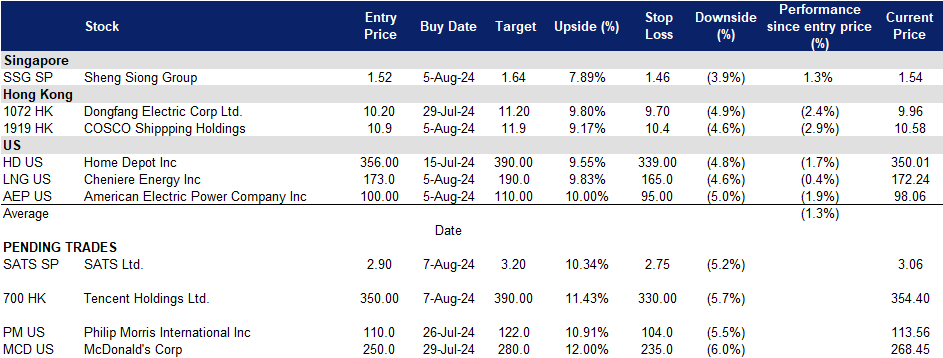

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

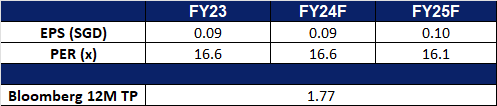

昇菘集团 (SSG SP):价值驱动

- 重申买入:买入价:1.52,目标价:1.64,止损价:1.46

- 昇菘集团有限公司是新加坡的一家零售商。该公司在新加坡经营一家杂货连锁店。盛祥的商店提供新鲜和冷藏农产品,海鲜,肉类和蔬菜,加工,包装和腌制食品以及一般商品,如洗漱用品和基本家居用品。

- 上半年业绩强劲。公司报告称,24小时净利润增长7%,达到6,990万新元,高于上年的6540万新元。由于春节前销售时间延长,收入增长3.4%,至7.142亿新元。由于销售组合的改善和管理不断上升的员工成本的努力,利润率小幅上升至30.1%。每股收益增长6.9%至4.65新分。经营现金流上升至9,300万新元,公司现金状况改善至3.496亿新元。宣布派发每股3.2新分的中期股息。该公司首席执行官强调了该公司在外部干扰下的弹性,以及以合理价格提供优质产品的承诺。昇菘计划继续实现供应链多元化,提高运营效率,以应对劳动力和能源成本上升带来的挑战,并开设了新店,其中一家在中国,使其在中国的门店总数达到六家。

- 重视购物趋势和新店。新加坡5月份的核心通胀率连续第三个月稳定在3.1%,消费者越来越倾向于购买物有所值的杂货,这提振了对预算友好型超市和自有品牌产品的需求。保证方案和政府为减轻中低收入群体的商品及服务税上调所做的努力预计将提振消费者支出。昇菘的目标是使供应来源多样化,提高运营效率,以管理不断上涨的劳动力和能源成本,确保为消费者提供更实惠的优质产品。该集团在2024年上半年开设了两家新店,并扩大了一家门店,计划进一步开业,包括在中国开设一家新店,这将有助于增加收入。

- 24财年上半年业绩回顾。总收入同比增长3.4%,至7.142亿新元,而上半年为6.905亿新元。一季度净利润增长6.8%,至7,000万新元,而2023年同期为6,550万新元。24财年上半年每股收益为4.65新分,23财年同期每股收益为4.35新分。

- 市场共识。

(Source: Bloomberg)

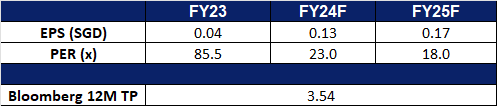

新翔集团 (SATS SP):航空旅行复苏期间的服务改善

- 买入:买入价:2.90,目标价:3.20,止损价:2.75

- 新翔集团提供口岸服务和食品解决方案。公司专业从事空运、匝道和行李处理、客运服务、航空保安服务、飞机清洁以及邮轮中心的管理。它还提供航空餐饮、机构餐饮、航空洗衣、以及食品配送和物流。新翔集团在亚洲和中东都有分支机构。

- 合作扩大食品解决方案业务。新翔正在与三井公司合作,以扩大其食品和零售解决方案业务。他们创建了一家子公司,Food Solutions Sapphire Holdings,用于联合投资。三井物产将投资3,640万新元收购该子公司15%的股份,该子公司包括新翔的四个食品解决方案实体。此次合作旨在利用三井物产的全球网络和新翔的专业知识,提升食品价值链。他们计划在亚洲主要市场发展食品解决方案业务,专注于产品开发、厨房生产和物流。这一合作关系已经显现出成效,特别是在日本,计划在2025年初向无印良品日本供应冷冻食品。此次合作有望推动新翔的长期发展。

- 自动驾驶巴士正在试验中。樟宜机场将从2024年第3季度(7 ~ 9月)开始在机场禁区内试行自动驾驶巴士。该协议于7月17日签署,涉及樟宜机场集团(CAG)、新加坡航空工程公司(SIAEC)和Sats机场服务公司,旨在通过自动化提高人力生产力。为期两年的概念验证将分为两个阶段:为期9个月的受控环境测试,然后是实际操作测试。两个阶段都将有一名安全驾驶员在场。这项试验是更广泛努力的一部分,包括之前的自动行李车试验,以提高运营效率,减少樟宜机场的拥堵。该项目由新加坡民航局共同资助。成功的实施可能会使SATS受益,因为它可以减少空侧操作的人力。

- 航空客运量没有放缓。根据国际航空运输协会的数据,2024年,航空业已经从COVID-19危机中恢复过来,2月份的总交通量超过了2019年的水平。2023年春季,国内旅行恢复到新冠疫情前的水平,而国际航线最近也有所恢复。大多数地区预计到2024年将超过2019年的水平,其中亚太地区以17.2%的年增长率领先。未来20年,全球旅客出行预计将以年均3.8%的速度增长,与2023年相比,到2043年将增加40多亿次出行。全球旅游的年度增长将在未来几年促进公司收入的增长。

- 业务重组。公司最近宣布将其机场地勤服务分为新加坡和亚太地区的独立部门,以刺激公司增长。口岸业务的重组导致了两个新部门的成立:新加坡枢纽和亚太地区口岸服务。新加坡枢纽将专注于提高新加坡航空枢纽的竞争力,而亚太区口岸服务将通过管理海外机场的运营来扩大集团的市场份额。

- 24财年业绩回顾。24财年总收入同比增长192.9%,至51.5亿新元,而23财年为17.6亿新元。核心PATMI在24财年增长331.3%至7,850万新元,而23财年为1,820万新元。24财年的基本每股收益为3.8新分,而23财年为-2.2新分。

- 市场共识。

(Source: Bloomberg)

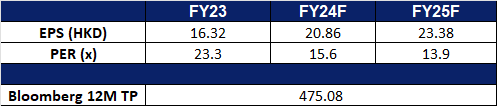

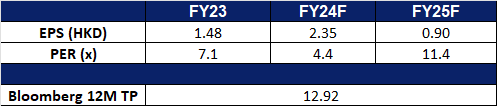

腾讯 (700 HK):受惠政策支持

- 买入:买入价:350,目标价:390,止损价:330

- 人工智能发展的政策支持。自今年年初以来,中国政府已经实施了各种政策来促进和规范人工智能(AI)行业的发展。最近,他们宣布了新的指导方针,明确了在我国发展人工智能标准体系的七个关键领域,包括关键技术、智能产品和服务以及行业应用的标准。根据这些指导意见,中国的目标是到2026年制定50多个人工智能国家和行业标准,并建立一个全面的标准体系,以确保该行业的高质量发展。腾讯将从这些以人工智能为重点的政策中受益匪浅。

- 进一步批准游戏。中国最近又批准了15部外国开发的电影进入国内市场,使今年的总数达到75部。国内科技巨头腾讯控股和网易已经获得了几款主要游戏的授权。腾讯获准在中国发售最受欢迎的战术射击游戏《汤姆·克兰西的彩虹六号》(Tom Clancy’s Rainbow Six)和角色扮演游戏《纸马里奥:折纸王》(Paper Mario: the Origami King)。自政府于2023年恢复批准新的视频游戏许可证以来,中国的游戏市场一直在复苏。去年,游戏市场增长了近14%,达到近3030亿元人民币,游戏玩家数量达到创纪录的6.68亿。这些额外的游戏批准和中国游戏市场的持续复苏可能会提振这些公司的销售。

- 投资人工智能。腾讯最近宣布,参与了中国生成式人工智能初创公司Moonshot超过3亿美元的一轮融资,将后者的估值提高至33亿美元。此举反映了腾讯的战略,即在竞争激烈的人工智能领域支持有前途的企业,与其竞争对手阿里巴巴(Alibaba)类似。对Moonshot的投资是大量资本流入中国人工智能公司的更广泛趋势的一部分,主要科技公司和风险资本家大举投资,以在人工智能市场建立强大的影响力。推动人工智能主导地位的目的是填补类似于美国ChatGPT的市场空白。

- 24财年第一季业绩。24财年第一季度收入同比增长6.3%至1,595亿元人民币,而23财年第一季度为1,500亿元人民币。24财年第一季净利润增长62.1%至人民币419亿元,而去年同期为人民币258亿元。第一季度基本每股收益为人民币4.479元,而去年同期为人民币2.725元。

- 市场共识

(Source: Bloomberg)

中远海运控股 (1919 HK):海运费率提升

- 重申买入:买入价:10.90,目标价:11.90,止损价:10.40

- 中远海运控股股份有限公司(原名:中国远洋控股股份有限公司)是一家主要从事集装箱航运及相关业务的投资控股公司。该公司主要从事集装箱航运、干散货航运、集装箱码头管理及运营和集装箱租赁业务,并提供物流服务。该公司包括两个业务部门。集装箱航运部门从事跨太平洋、亚欧、亚洲区内和其他国际航线的货物运输业务。码头运营与投资部门主要经营和管理港口。该公司还从事集装箱管理与租赁业务。

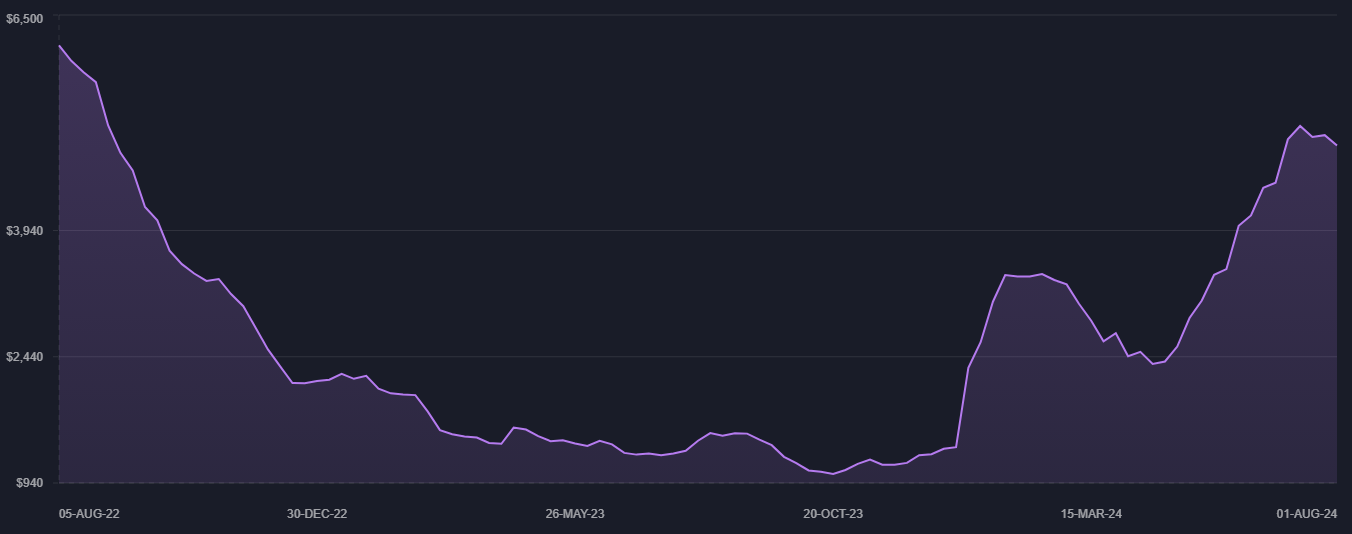

- 运费上涨。自2024年4月以来,波罗的海运价指数一直在稳步上涨,达到了2022年9月以来的最高水平。这一趋势反映了集装箱航运业更广泛的动态,其特点是强劲的需求和供应链中断。消费者行为的改变和对电子商务平台的日益依赖推动了海运需求的增长。此外,由于持续的船只袭击和中东的紧张局势,海运公司正在改变航线,远离红海,选择绕过非洲的好望角,这进一步延长了运输时间,使供应链更加紧张。此外,全球港口拥堵也导致了航运,进一步给航运业的供应链带来了压力。此次运价反弹预计将对中远航运产生积极影响。

波罗的海运价指数

(Source: Freightos)

- 航运业绿色发展。中远海运宣布与Fortescue建立绿色合作伙伴关系,以促进航运业的可持续发展。该倡议旨在转变航运业的能源结构,鼓励生态友好型增长,为构建全球互联、低碳、可持续的航运生态系统做出贡献。两家公司将合作开发技术,以减少排放,建立绿色燃料供应链。这包括可能使用中远海运船舶或合资船舶,以绿色氨为动力运输铁矿石和其他矿产品,目标是减少中澳铁矿石绿色航运走廊的碳排放。

- 更多的航运服务。中远航运最近宣布,将扩大在中国和墨西哥之间快速增长的贸易航线上提供的服务。该公司推出了墨西哥快递服务,在与中国的贸易激增之际,提供了与亚洲更有效的航运连接。该服务将部署8艘容量为6000至8000 TEU的船舶,主要停靠釜山、大连、宁波、上海、青岛、恩塞纳达、曼萨尼约和恩塞纳达等港口。这些新航线旨在满足中国东北地区企业针对拉美市场的海上运输能力和集装箱空间需求。

- 24财年第一季业绩。24财年第一季度收入同比增长1.94%至483亿元人民币,而23财年第一季度为474亿元人民币。净利润下降5.23%至人民币67.6亿元,而23财年第一季度为人民币71.3亿元。24财年第一季度基本每股收益为0.42元,而23财年第一季度为0.44元。

- 市场共识

(Source: Bloomberg)

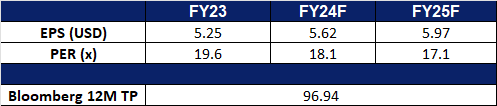

美国电力(AEP US):以经济衰退为主题的股票

- 重申买入:买入价:100,目标价:110,止损价:95

- 美国电力是一家公用事业控股公司,透过直接和间接拥有的子公司生产、传输和分配电力、天然气和其他商品。它是美国最大的综合公用事业公司之一,为多个州的超过 550 万客户提供服务。

- 美国衰退迹象明显,防御性板块受惠。综合过去两个月的美国宏观数据,通胀继续下降,但同时劳动力市场降温,消费者支出以及信心下降,制造业开始萎缩;因此美国经济软着路担忧上升,主要增长型板块出现大幅回调,资金轮动至防御性较强板块。

- 电力行业前景乐观。根据国际能源总署(IEA)年中报告预测,美国的电力需求将在2024年大幅反弹,较去年同期成长3%。较强的成长率部分是由于与2023年相比,当时由于天气温和,需求下降了1.6%。由于经济前景改善,以及在严重热浪和资料中心扩建激增的情况下,对空调的需求不断增加,电力消耗也随之增加。预计到2025年,需求将成长1.9%。

- 24财年第二季度业绩。营收同比增长4.5%至46亿美元,逊预期1.1亿美元。 Non-GAAP每股盈率为1.25美元,超预期0.02美元。公司重申2024年Non-GAAP营业利润指引为5.53美元至5.73美元,共识为每股 5.61 美元,长期成长率为 6% 至 7%。 美国电力已签署意向书,将在未来10年连接额外15吉瓦的数据中心,即该公司当前峰值电力负载的 42%。

- 市场共识

(Source: Bloomberg)

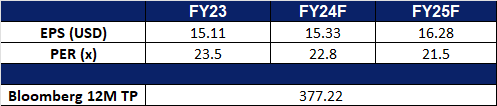

家得宝 (HD US):降息即将到来

- 重申买入:买入价:356,目标价:390,止损价:339

- 家得宝是美国和国际上的家居装修零售商运营。该公司销售各种建筑材料、家居装修产品、草坪和花园产品、装饰产品以及设施维护、维修和营运产品。

- 美国房地产市场有望复苏。市场预测美联储将在第三季度开启降息周期。过去2年房地产市场因高息环境而受压。在持续的美股牛市过程中,其正向的财富效应惠及美国民众;因此当房贷利率下行时,预期部分资金将转向房地产行业。相应地,家居装修行业同样受惠未来的房地产市场复苏。

- 板块轮动。回顾美股上半年情况,资金集中人工智能主题,导致热门个股估值高而其余价值股表现平平。在降息周期下,传统行业股票将获得估值修复,上涨空间可观。

- 25财年第一季业绩好坏参半。营收年减2.4%至364亿美元,低于预期2,500万美元。 GAAP每股收益为3.63美元,超出预期0.04美元。预计24财年总体销售将增长1%(包括第53周),而52周可比销售将下跌1%。公司将新开12间门店。

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

Trading Dashboard Update: Add SATS Ltd (SATS SP) at S$3.14, Sheng Siong Group (SSG SP) at S$1.64, Cheniere Energy Inc. (LNG US) at US$173, and American Electric Power at US$100. Cut loss on Banyan Tree Holdings (BTH SP) at S$0.37, Valuetronics Holdings Ltd (VALUE SP) at S$0.63, Singapore Technologies Engineering Ltd (STE SP) at S$4.22, AAC Technologies Holdings Inc (2018 HK) at HK$25.5, Prada S.P.A. (1913 HK) at HK$55, Wilmar International Ltd (WIL SP) at S$3.07, TSH Resources Bhd (TSHRES SP) at S$0.325, SATS Ltd (SATS SP) at S$3.01, Best Buy (BBY US) at US$80 and Toll Brothers Inc (TOL US) at US$130.