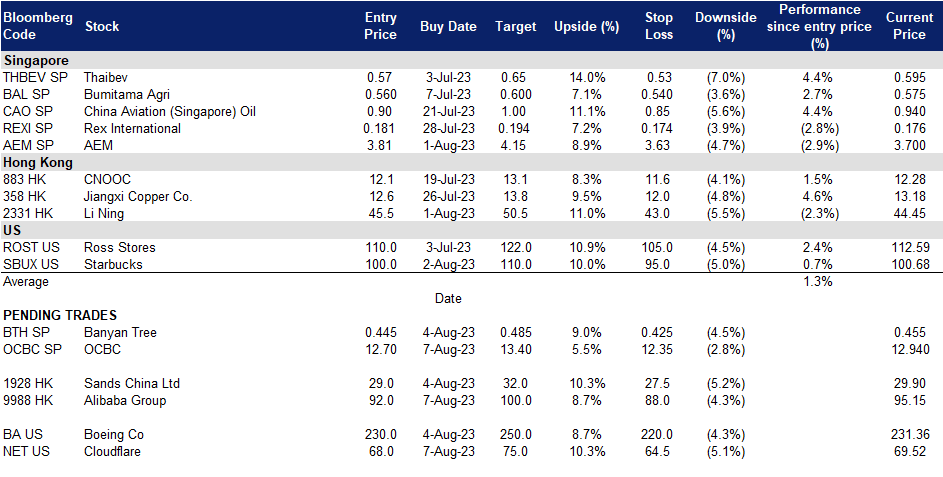

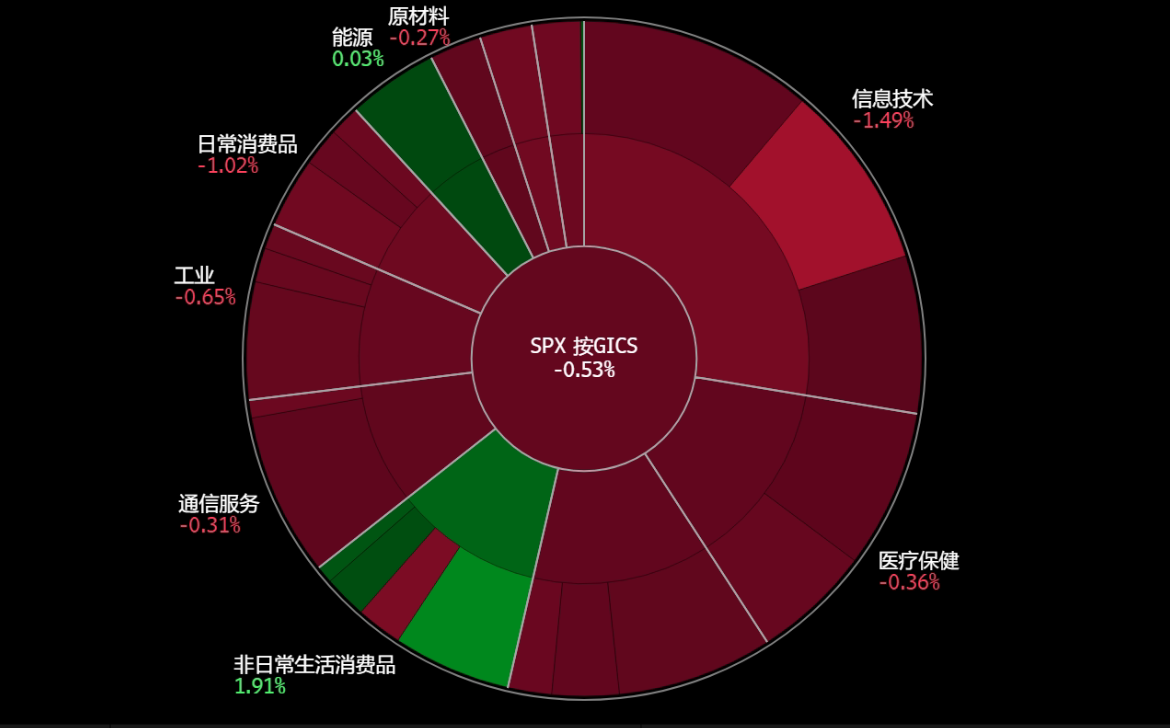

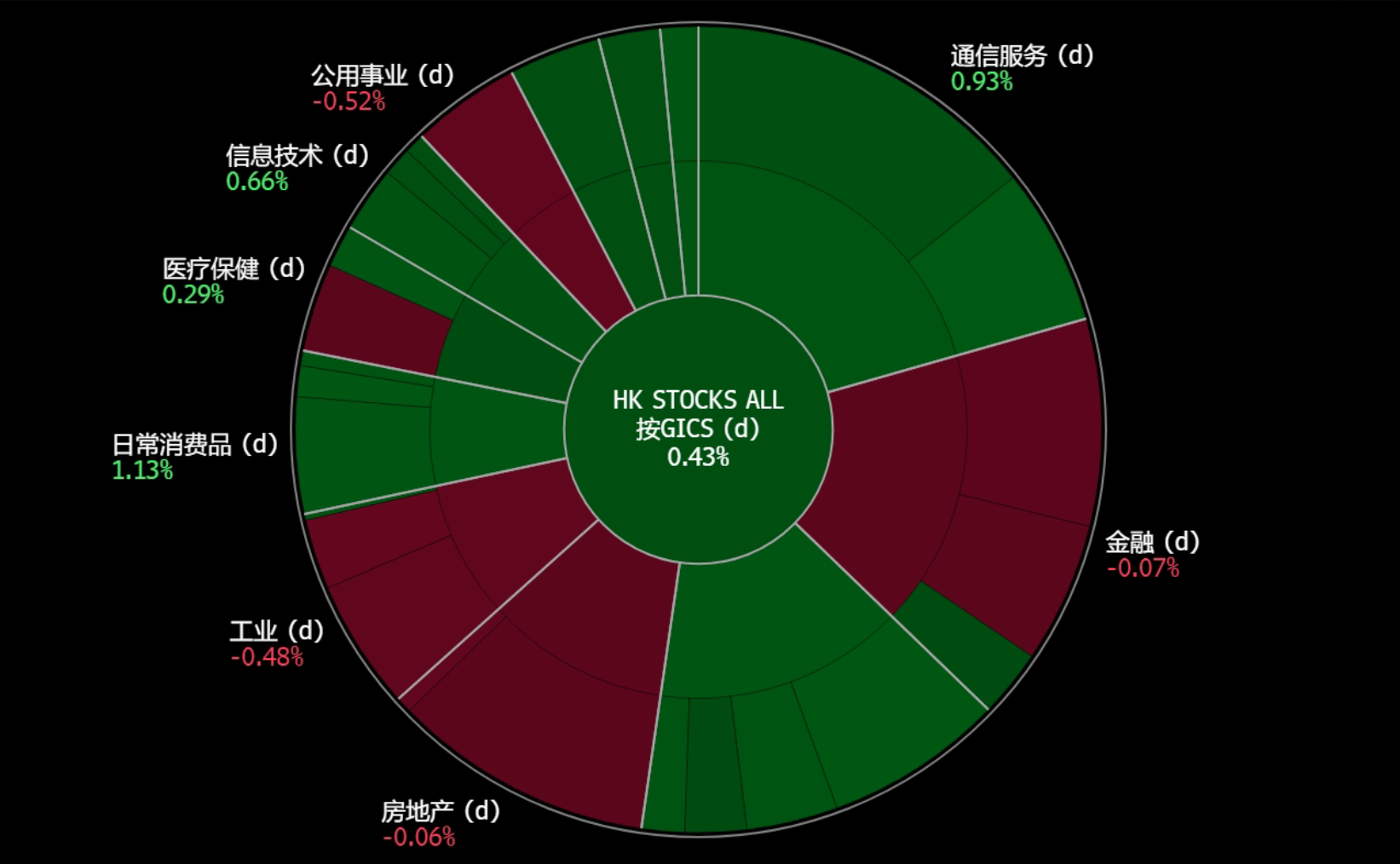

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

华侨银行 (OCBC SP):出色的业绩

- 买入价:12.70,目标价:13.40,止损价:12.35

- 华侨银行有限公司提供全面的金融服务。该公司的服务包括存款、公司、企业和个人贷款、国际贸易融资、投资银行、私人银行、资金、股票经纪、保险、信用卡、现金管理、资产管理以及其他金融和相关服务。

- 受益于降息预期。尽管利率何时开始下降尚不确定,但新加坡银行将在这种动荡的环境中继续蓬勃发展,因为我们的本地银行体系受到新加坡金融管理局(MAS)的严格监管和各种压力的制约。金管局也表示愿意提供流动性,以维持金融稳定和有序的市场功能。整体市场认为,美联储将在2024年开始降息,预计利率将在5.25%至5.5%之间达到峰值。预期的利率下降可能会导致借款人以更低的利率为贷款再融资。

- 不断增长的财富阶层。富裕的个人和家族理财室正涌入新加坡,导致该国银行管理的资产规模上升。新加坡金融管理局估计,2021年约有700个家族办公室,但目前的估计约为1400个,其中中国大陆是增长的最大推动力。尽管家族理财室通过外部金融、税务和法律专业人士间接创造了就业机会,但很少有资金投资于基金或私人股本公司。尽管如此,财富的流入仍将使新加坡的银行受益,尤其是家族理财室的免税计划,这导致该国银行管理的资产增加。此外,由于中美关系恶化引发的担忧正在酝酿,台湾的超级富豪正考虑在新加坡设立家族理财室,以保护自己的财富。德豪税务咨询公司(BDO Tax Advisory)报告称,来自台湾超级富豪的咨询有所增加。华侨银行财富管理收入占集团2023年上半年总收入的36.6%。截至2023年上半年,该集团财富管理资产管理规模为2,740亿新元,受新资金净流入持续增长的推动,抵消了市场估值的负面影响。随着新加坡继续吸引越来越多的富人,该国银行的资产和存款预计将得到提振。

- 股息收益率。该银行宣布派发中期股息0.4新元,除息日期为8月14日。华侨银行23/ 24财年的预期股息收益率为6.13%/6.29%。

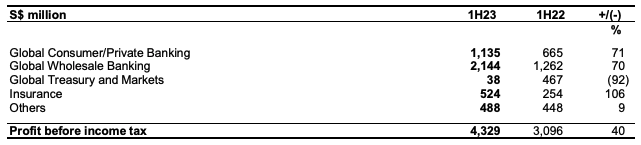

- 23财年上半年业绩回顾。PATMI同比上涨38.5%,至35.9亿新元。净利息收入同比飙升47.6%,至47.3亿新元。

按部门税前利润

(Source: Company)

(Source: Company)

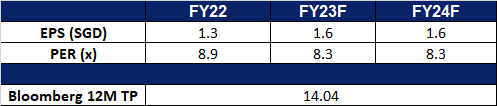

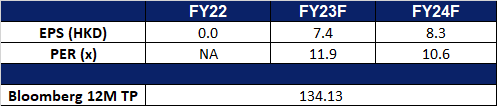

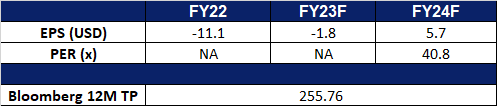

- 市场共识。

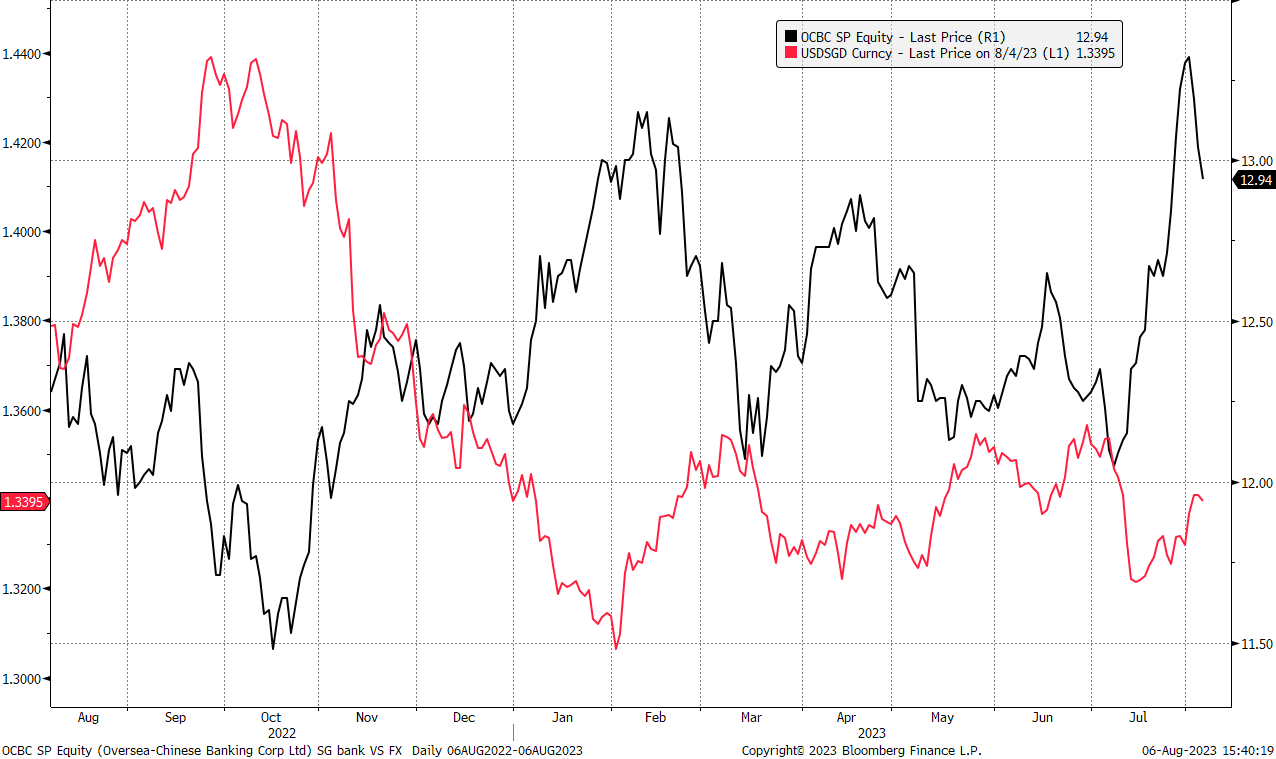

华侨银行股价和美元/新元比较

(Source: Bloomberg)

(Source: Bloomberg)

(Source: Bloomberg)

悦榕控股 (BTH SP):旅游业的复苏

- 重申买入:买入价:0.445,目标价:0.485,止损价:0.425

- 悦榕控股有限公司是一家控股公司。该公司通过其子公司拥有和管理酒店集团。该公司专注于酒店,度假村,水疗中心,画廊,高尔夫球场和住宅,以及提供投资,设计,施工和项目管理服务。悦榕控股服务于全球客户。

- 第70个地产里程碑。悦榕集团迎来了其第70家酒店的里程碑式发展。最近在越南和日本新开的酒店,包括Angsana Ho Tram、Dhawa Ho Tram、Folio Sakura Shinsaibashi Osaka和Homm Stay Yumiha,都体现了这种增长。该集团计划进一步扩张,将在越南、日本、印度尼西亚、中国和泰国开设更多酒店。随着公司不断增长的业务和加强旅游目的地之间联系的承诺,我们对集团在复苏的旅游业中的持续增长保持乐观。

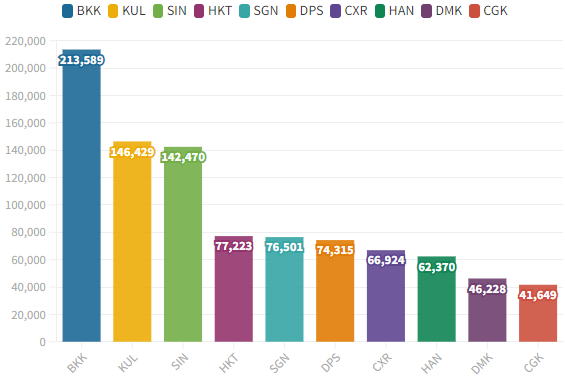

- 吸引游客。6月份,由于外国游客人数增加,旅游业扩张,泰国的经济复苏继续走上正轨。随着旅游旺季的临近,泰国旅游局(TAT)担心国际机场的航班时段可能会过度拥挤。今年,该国接待了超过1400万外国游客,其中包括中国游客160万,印度游客82.6万,为旅游业的复苏做出了贡献。目前航班复航率为2019年的70%以上。为了管理大量涌入的游客,泰国国家旅游局建议航空公司考虑使用旅游热门省份的其他国际机场。长荣航空和泰国TAT签署了一份意向书,以增加通过长荣航空网络飞往泰国的游客数量,并计划开通一条通往普吉岛的新航线。

按国际座位计算增长最快的机场——泰国(曼谷)

(Source: OAG)

- 22财年业绩回顾。22财年的营收增长23%,从上年同期的2.212亿新元增至2.713亿新元。2022年恢复盈利,从上一年的税后亏损和少数股权亏损5,520万新元增至盈利80万新元。

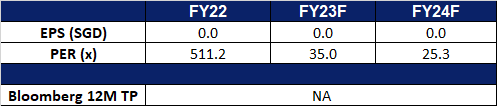

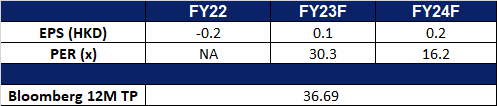

- 市场共识。

- 在这里阅读基于基本面的完整报告。

(Source: Bloomberg)

阿里巴巴 (9988 HK):云服务需求不断增长

- 买入:买入价:92,目标价:100,止损价:88

- 阿里巴巴集团控股有限公司提供技术基础设施及营销平台。该公司运营七个业务分部。中国商业分部包括中国零售商业业务如淘宝、天猫、盒马等以及批发业务。国际商业分部包括国际零售及批发商业业务,如Lazada、速卖通等。本地生活服务分部包括基于位置业务,如饿了么、高德、飞猪等。菜鸟分部包括国内及国际一站式物流服务及供应链管理解决方案。云业务分部包括向国内外企业提供公有云服务和混合云服务,如阿里云及钉钉。数字媒体及娱乐分部包括优酷、夸克和阿里影业,以及其他内容和分销平台以及线上游戏业务。创新业务及其他分部包括达摩院、天猫精灵及其他业务。

- 对云服务需求增长的预期。中国互联网巨头阿里巴巴集团旗下的云计算部门阿里云正在经历马来西亚市场不同领域需求的增长。预计各行业的需求将进一步增长,该公司致力于持续投资市场,促进尖端云计算解决方案的利用。这种战略方法使企业能够踏上数字化转型之旅。随着越来越多的企业优先考虑成本效益,趋势倾向于与阿里云等云服务提供商合作,而不是构建单独的服务器。这种转变导致对云服务的需求不断上升。

- 大型语言模型AI竞赛。阿里云是阿里巴巴集团的云计算部门,推出了两个开源的人工智能大型语言模型,专家们表示,此举将促进llm的技术进步和实际应用。这两款机型分别被命名为“群- 7b”和“群- 7b – chat”,各有70亿个参数,可用于商业用途。这是中国大型科技公司首次将法学硕士项目开源。阿里云强调,这些开源法学硕士将简化企业的模型培训和部署,使他们能够高效、经济地对模型进行微调,以创建自己的高质量人工智能模型。

- 中国消费水平恢复。中国上周宣布了一系列刺激消费的措施,作为提振国内需求和支撑世界第二大经济体的一揽子措施的一部分。这些新措施旨在扩大餐饮、文化、旅游、体育和医疗等不同领域的服务相关消费。新措施还旨在促进农村消费,并加大对乡村旅游的投入。对今年下半年旅游经济将表现更好的预期也可能推高中国国内的消费水平。

- 22财年业绩。营收增至2,082亿元,同比增长2.03%。净利润为235亿元人民币,而去年同期净亏损为133元人民币。Non-GAAP摊薄后每股收益为人民币1.34元,同比增长35%。

- 市场共识。

(Source: Bloomberg)

金沙中国 (1928 HK):对旅游业的政策支持

- 重申买入:买入价:29.0,目标价:32.0,止损价27.5

- 金沙岛中国有限公司是一家主要在澳门从事开发及经营综合度假村业务的投资控股公司。该公司经营多地业务,包括博彩区、会议场地、进行大型会议及展览的会堂、零售及餐饮地点和文娱场所。该公司通过六个业务部门运营:澳门威尼斯人部门、金沙城中心部门、澳门百利宫部门、澳门金沙部门、渡轮及其他业务部门和澳门巴黎人部门。该公司通过其子公司还从事提供高速渡轮运输服务业务。该公司的子公司包括金光渡轮有限公司、公寓酒店(澳门)股份有限公司和地段发展有限公司。

- 20点措施支持旅游等行业。中央政府最近宣布了20项支持旅游业和促进消费的措施。在中国取消抗疫措施后,当地旅游业有所回升。数据还显示,7月份国内航班已恢复至略高于2019年的水平,电影票房也高于疫情前的水平。新措施现在鼓励雇主提供更多带薪假期,让人们休非高峰假期,并扩大包括旅游业在内的不同行业的服务相关消费。新措施还旨在促进农村消费,并加大对乡村旅游的投入。

- 金沙购物狂欢节。金沙中国有限公司(Sands China Ltd.)最近在金沙中国旗下的豪华酒店澳门威尼斯人酒店(The Venetian Macao)推出了“2023金沙购物嘉年华”(2023 Sands Shopping Carnival),约有580家本地中小企业参加。嘉年华会在7月底持续一周,旨在刺激经济增长,并为当地人和游客提供一个有趣的周末目的地热点。活动吸引了超过11万名游客前来参加这个标志性的购物活动,其中超过50%的游客来自游客。

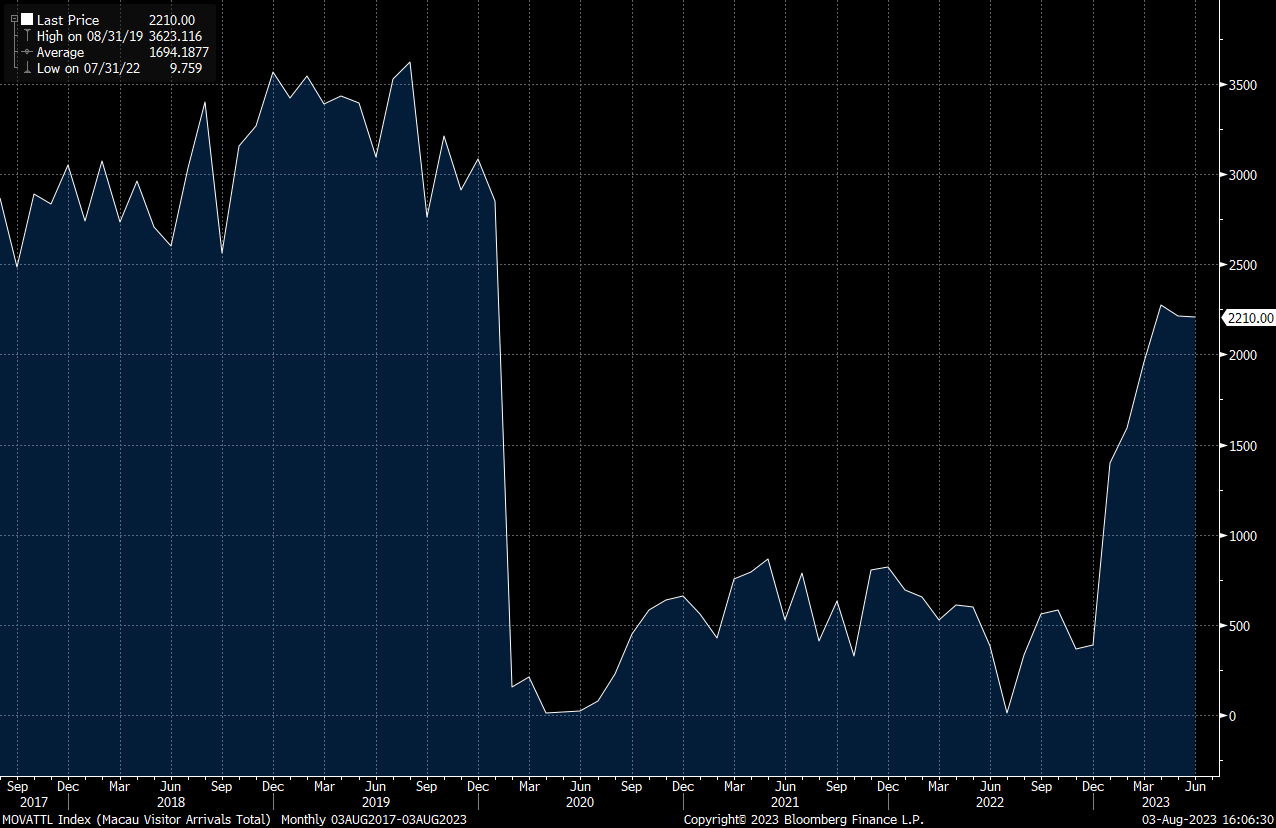

- 游客人数增加。2023年6月,澳门入境游客人数较上年同期猛增480.6%,至2,21万人,今年迄今总入境游客人数增长467.6%。旅游业的增长预计将推动金沙中国在此期间的收入增长。

澳门5年来的游客人数

(Source: Bloomberg)

- 22财年业绩。营收降至1.65亿美元,较21财年的28.74亿美元同比下降44.2%。净亏损从21财年的9.03亿美元增加至22财年的15.776亿美元。调整后每股收益从21财年的- 0.11美元降至22财年的- 0.19美元。

- 市场共识。

(Source: Bloomberg)

Cloudflare 公司 (NET US):网络安全至关重要

- 买入:买入价:68.0,目标价:75.0,止损价:64.5

- Cloudflare公司设计和开发软件解决方案。该公司提供负载平衡、视频流、安全、分析和域名注册的平台。Cloudflare为全球客户提供服务。

- 好业绩。Cloudflare第二季度业绩超出预期,并修正了年度营收和利润预期。该公司目前预计,其23财年营收将在12.83亿美元至12.87亿美元之间,高于此前估计的12.8亿美元至12.84亿美元。这一乐观前景出现之际,由于通胀降温和消费者活动强劲,企业正在加大对科技的投资,这表明宏观经济前景正在企稳。网络安全业务正显示出有希望的增长迹象。

- 互联网安全需求不断增长。Cloudflare是一家云优先的软件公司,提供先进的网络安全解决方案,以应对数字世界中快速发展和复杂的威胁。尽管目前的软支出环境,该公司仍经历了强劲的增长。随着企业和个人越来越多地转向在线操作,对强大的互联网安全解决方案的需求预计将进一步增长。Cloudflare的安全产品套件,包括DDoS防护和web应用防火墙,受到高度追捧,使该公司能够利用不断扩大的市场。客户寻求兼容各种云平台的网络安全解决方案,以避免被锁定在单一提供商中,这使得像Cloudflare这样专注于“纯粹”安全的专业公司处于有利地位,可以继续在这个市场上蓬勃发展。

- 23年第二季度业绩回顾。营收同比增长31.6%,至3.085亿美元,超出预期268万美元。Non-GAAP每股收益为0.10美元,比预期高出0.03美元。

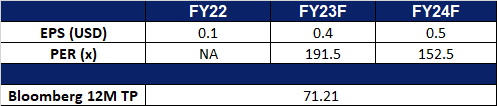

- 市场共识。

(Source: Bloomberg)

(Source: Bloomberg)

波音 (BA US):强劲的旅游需求

- 重申买入:买入价:230,目标价:250,止损价:220

- 波音公司及其子公司在全球范围内设计、开发、制造、销售、服务和支持商用喷气客机、军用飞机、卫星、导弹防御系统、载人航天飞行和发射系统以及服务。

- 国际旅游需求强劲。航空公司正在经历国内和国际旅行需求的强劲复苏,这促使它们扩大了国家之间的航班,并预计未来几个月销售额将进一步增长。国内航空旅行已全面反弹,国际客运量接近大流行前的水平,导致对商用飞机和航空人员的需求增加。上一季度旅行需求的激增推动了航空公司对国际旅行增长的预测。因此,航空公司正在寻求购买更多的商用飞机,以满足全球旅客的需求。波音管理层预计,在客运量增长和电子商务日益普及等因素的推动下,全球机队、飞机服务和全球货机机队等各个市场都将出现显著增长。

- 获得美国海军合同。波音公司获得了一份价值约1.1514亿美元的固定价格订单,为MQ-25A“黄貂鱼”飞机提供初始备件和维修设备。该订单支持飞机在首次部署时的准备、可维护性和可靠性。该工作计划于2026年7月完成,海军航空系统司令部负责合同活动。

- 增加产能。波音报告称,积压订单高达4400亿美元,其中包括逾4800架商用飞机。737项目正在逐步提高产量,目标是每月生产38架飞机,计划到2025/2026年达到每月50架。今年,该计划打算交付400-450架飞机。787项目也将产量提高到每月4架,并计划在2023年底达到每月5架,最终在2025/2026年达到每月10架。该项目计划今年交付70-80架飞机。

- 新交付。波音公司计划在明年开始向客户交付其最小和最大的B737 MAX型号,预计B737-7将于2023年获得认证,并于2024年首次交付,B737-10将于2023年进行认证飞行测试,并于2024年首次交付。这些延误是由于MAX飞机在全球停飞后,美国联邦航空局(FAA)提出了更严格的要求。西南航空公司是B737-7的主要客户,订购了207架,其次是其他航空公司,订单较少。B737-10已获得19家客户的1018架订单,广受欢迎,美国联合航空公司将成为其首批客户。FAA强调安全是认证项目的优先事项,避免讨论正在进行的过程。

- 23年第二季度业绩回顾。营收同比增长18.4%,至197.5亿美元,超出预期11.6亿美元。Non-GAAP每股亏损为0.82美元,比预期高出0.07美元。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Interactive Brokers (IBKR US) at US$90. Cut loss on Airbnb (ABNB US) at US$139.