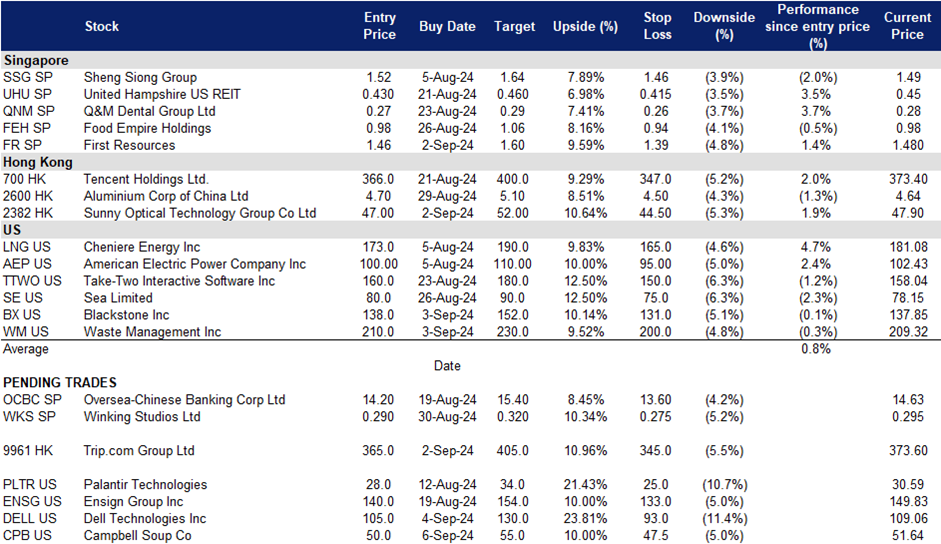

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

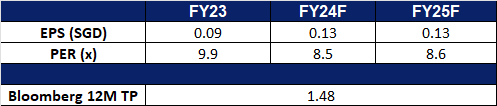

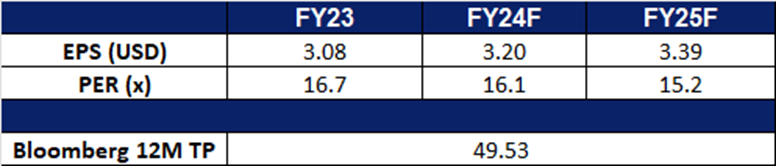

益资源(FR SP):棕榈油价格将上涨

益资源(FR SP):棕榈油价格将上涨

- 买入:买入价:1.46,目标价:1.60,止损价:1.39

- 益资源有限公司生产棕榈油。该公司是一家上游运营商,主要经营活动是油棕的种植和收获,并将新鲜水果串加工成粗棕榈油,用于本地和出口销售。

- 棕榈油产量将下降。由于干燥的天气和树木老化,印尼棕榈油生产前景恶化,这可能导致全球供应紧张,并使价格居高不下。与2023年相比,2024年的产量预计将持平或减少5%。工业团体已将早先对产量增长的预测向下修正。造成下降的因素包括关键地区降雨减少和许多种植园老化,特别是小农经营的种植园。世界第二大棕榈油生产国马来西亚的类似问题加剧了这种局面,导致全球棕榈油储量降至三年来的最低水平。产量下降和储备减少共同推高了棕榈油价格。8月30日,马来西亚棕榈油期货飙升逾1%,接近每吨4000林吉特,连续第二天上涨。这种价格上涨有利于棕榈油生产商。

- 通过收购推动无机增长。益资源的子公司PT Karya Tama Bakti Mulia以1.629亿新元竞购印尼廖内省1.76万公顷种植园资产。这些资产包括工厂、种植园和未种植的土地,是通过公开拍卖从PT Tri Bakti Sarimas手中购买的。此次收购符合益资源的扩张战略,旨在增强其运营足迹,预期的运营协同效应将提升整体业绩。此次收购由公司内部出资,预计不会对公司财务产生重大影响。

- 24财年上半年业绩回顾。24年上半年的总收入同比增长1.9%,从4.488亿美元增至4.572亿美元,主要是由于产量较去年同期增加,部分抵消了从第三方购买棕榈油产品进行加工和销售的减少。在产量增加和加工利润率提高的推动下,24年上半年净利润为1.039亿美元,同比增长45.4%,经营利润同比增长48.9%至1.435亿美元。基本每股收益在24年上半年上升至6.67美分,2023年上半年基本每股收益为4.56美分。

- 市场共识。

(Source: Bloomberg)

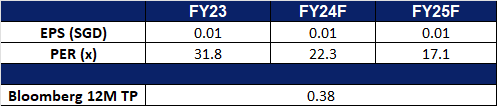

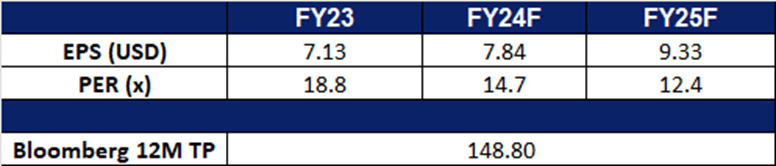

唯晶科技(WKS SP):通过收购实现增长

- 重申买入:买入价:0.290,目标价:0.320,止损价:0.275

- 唯晶科技是一家游戏美术外包工作室。该公司为视频游戏行业提供完整的端到端艺术外包和游戏开发服务。眨眼工作室为全球客户提供服务。

- 《黑神话:悟空》的巨大成功将推动中国游戏产业转向投资AAA级游戏开发。由于这款游戏在全球广受好评,加上其令人印象深刻的销售数据(截至8月23日,销量超过1000万份,在线玩家数量达到300万),表明了高质量的本土AAA游戏的潜力,越来越多的工作室可能会投资于雄心勃勃的项目,寻求利用对沉浸式高预算游戏日益增长的需求。这一趋势将推动对美术外包服务的需求,使唯晶成为寻求视觉效果和技术复杂游戏的工作室的关键合作伙伴。随着越来越多工作室追求雄心勃勃的AAA级项目,对熟练的美工和设计师的需求将会上升,这为眨眼工作室创造了更多与游戏公司合作并获得新项目的机会,最终促进增长和盈利。

- 持续的并购战略推动无机增长。自首次公开募股以来,唯晶科技通过收购台湾和马来西亚的两家艺术外包工作室,战略性地扩大了其在亚洲的业务。这与该公司利用并购来巩固其在美术外包行业的市场领导者地位的更广泛战略是一致的。此次新股的成功配售进一步支持了其通过战略收购扩大市场地位的持续努力。

- 在伦敦证券交易所战略双重上市。唯晶目前正寻求在伦敦证交所两地上市,这将带来若干优势。新加坡交易所和伦敦证交所之间可互换的股份转让,将为这两个市场的股东提供更大的灵活性。这可能会增加交易量,增强市场流动性。

- 24财年上半年业绩回顾。在美术外包部门和游戏开发部门的强劲增长推动下,上半年总收入同比增长7.1%,达到1,523万美元,分别增长6.6%和8.1%。

- 我们对基本面的评级为买入,目标股价为0.35新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

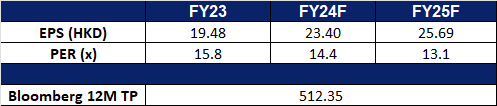

携程集团(9961 HK):有利的季节性因素

- 买入:买入价:365,目标价:405,止损价:345

- 携程集团有限公司是一家主要从事一站式旅游平台运营的中国公司。该公司的平台整合了一整套旅游产品和服务以及差异化的旅游内容。其平台聚合了用户基于真实旅行体验分享的产品和服务、评论和其他内容,以及来自生态系统合作伙伴的原创内容,使休闲和商务旅客能够获得旅行体验,并获得全面的信息和合算的的预订。用户来到其平台可选择进行任何类型的旅行,包括目的地活动、周末度假和短途旅行,以及跨境度假和商务旅行。

- 有利的季节因素。中国即将到来的假期预计将提振国内和国际旅游。中国将享受两个即将到来的假期,即2024年9月15日至9月17日为期3天的中秋节,以及2024年10月1日至10月7日为期7天的中国国庆假期。去年,在中秋节和中国国庆假期期间,有1378万国际游客到访中国。即将到来的假期,中国的旅游需求必然会增加。

- 新亚洲直播中心。携程集团最近在其曼谷办事处推出了新的亚洲直播中心,标志着该公司内容营销策略的重大扩展。该中心旨在通过制作每日直播内容来改变合作伙伴和消费者的互动方式,这些内容突出了泰国的旅游产品,直接向渴望旅游的游客提供旅游灵感和独家优惠。亚洲直播中心还将作为该集团的区域中心,与泰国的酒店、当地景点和企业合作,推出各种旅游产品和促销活动。内容将强调高质量的产品,包括Trip.Best, Trip.com推荐排名,帮助全球旅行者选择目的地所能提供的最佳体验。

- 扩展合作伙伴关系。携程集团最近宣布与瑞安航空建立合作关系,使公司能够将瑞安航空的低价航班纳入其动态产品供应中。这次合作对公司的客户来说是一个巨大的优势,他们可以获得瑞安航空的廉价机票,超过235个目的地的大量选择,以及优质的服务。在未来几周内,旅客很快就可以通过公司直接预订瑞安航空的航班。

- 24财年上半年度业绩。24财年上半年收入同比增长20.6%至247亿元人民币,而23财年上半年为205亿元人民币。24财年净利润同比增长10.0%至81.51亿元,而23财年上半年为40.1亿元。24财年上半年基本每股收益增至12.46元人民币,而23财年上半年为6.14元人民币。

- 市场共识

(Source: Bloomberg)

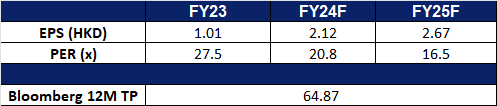

舜宇光学科技(2382 HK):即将举行的苹果发布会

- 重申买入:买入价:47.0,目标价:52.0,止损价:44.5

- 舜宇光学科技(集团)有限公司是一家主要从事光学及相关产品以及科学仪器的设计、研发、生产和销售业务的投资控股公司。该公司经营三个业务分部:光学零件分部、光电产品分部和光学仪器分部。该公司的主要产品包括手机镜头、车载镜头、高像素镜头灯、摄像模组等。该公司的产品销往中国国内与海外市场。

- 即将到来的苹果发布会。苹果公司宣布了下一个重大活动,名为“It’s Glowtime”,定于2024年9月9日举行。外界普遍预计苹果将在此次发布会上发布iPhone 16系列产品。iPhone 16和16 Plus最引人注目的变化之一是预期的背面垂直对齐摄像头系统的切换。此外,所有四款iPhone 16预计都将配备一个动作按钮,可能还有一个专门用于拍摄照片和视频的新按钮。据传,新产品阵容还包括几项人工智能增强功能,如升级的Siri、人工智能驱动的写作工具,以及与ChatGPT的集成。这些改进可能会推动对iPhone 16机型的强劲需求,可能会让Sunny Optical这样的供应商受益。

- 更高的销售预期。据报道,苹果已要求供应商为生产约8800万至9000万部新iPhone准备零部件,这比去年约8000万部的初始订单至少增加了10%。对新iPhone机型的预期需求激增预计将推动对舜宇光学手机镜头的更高需求,从而推动其销售。舜宇光学最近的收益报告强调,由于产品组合的改善,较高的平均销售价格可能会进一步提高收入和净利润。该公司还将其24财年的增长预期上调至5-10%,并预计其毛利率将在下半年提高至20-25%。

- 预计智能手机出货量将增加。国际数据公司(IDC)最近上调了对全球智能手机全年出货量的预测,称由于消费电子产品需求反弹以及人工智能功能吸引买家,今年上半年智能手机将出现强劲增长。IDC目前预计,2024年全球出货量将增长5.8%至12.3亿部,高于此前预测的增长4%至12.1亿部。市场预计,新的人工智能功能将提振需求,特别是在美国和中国等主要市场,这些市场正在从长期低迷中复苏。

- 24财年上半年度业绩。上半年收入同比增长32.1%至189亿元人民币,而23财年上半年为143亿元人民币。24财年上半年净利润同比增长142.0%至11.1亿元,而23财年上半年为4.59亿元。基本每股收益从23财年上半年的0.3999元增至24财年同期的0.9904元。

- 市场共识

(Source: Bloomberg)

金宝汤 (CPB US):速食食谱

• 买入止损:买入价:50.0,目标价:55.0,止损价:47.5

• 金宝汤公司及其子公司生产和销售品牌方便食品。该公司的核心部门包括汤和酱汁,饼干和糖果,以及食品服务。金宝汤公司的产品销往世界各地。

• 显示消费防御属性。公司的业务在过去几年中稳步运营和扩张,在经济周期中表现出弹性。这种稳定性得到了强劲的销售增长的支持,因为越来越多有预算意识的消费者追求价值。尽管通货膨胀连续四个月放缓,7月份上升了2.9%,但消费者仍能感受到价格上涨的影响。根据美国劳工统计局的数据,继前两个月增长0.4%之后,7月份“外出就餐”指数增长了0.2%,外出就餐成本同比增长4.1%。食品杂货价格环比上涨0.1%,同比上涨1.1%。虽然预计会降息,但通胀压力已导致许多消费者转向在家做饭,这令金宝汤的餐饮和饮料业务在本季度受益。随着消费者信心的增强,该公司将为未来的显著增长做好准备。

• 预计利润率将有所改善。在25财年,预计原材料价格的下降将有助于金宝的毛利率上升。此外,就业机会减少到767.3万个,失业率上升到4.3%,劳动力市场的放松可能会导致工资压力的减少。这可能会降低运营成本,进一步提高运营利润率。

• 战略品牌计划。金宝汤公司于2024年3月12日完成了对Sovos Brands的收购,为其餐饮和饮料部门增加了一个优质品牌。由于收购Sovos Brands的收益,第四季度净销售额增长11%,达到23亿美元。整合的进展速度快于预期,不计一次性成本,预计该交易将在第二年提振每股收益。2024年8月26日,坎贝尔出售了其Pop Secret爆米花业务,该业务在2024财年的销售额为1.2亿美元。预计此次出售将略微降低其2025财年的收益。该公司的目标是加速其零食部门和其他领先品牌的增长,预计2025财年净销售额将增长9%至11%,这主要得益于对其汤和即食产品的稳定需求。

• 24财年第四季度业绩。净销售额同比增长11.1%,达到23亿美元,比预期低1,000万美元。Non-GAAP每股收益为0.63美元,比预期高出0.01美元。它的年股息收益率为2.87%。对于25财年,金宝汤预计净销售额将增长9%至11%,而此前的预期增长率为8.96%,这反映了Sovos Brands的贡献以及Pop Secret剥离带来的净销售额损失。

• 市场共识

(Source: Bloomberg)

戴尔科技 (DELL US):来自PC升级周期和AI浪潮的顺风

- 买入止损:买入价:105,目标价:130,止损价:93

- 戴尔科技公司提供电脑产品。该公司提供笔记本电脑、台式机、平板电脑、工作站、服务器、显示器、打印机、网关、软件、存储和网络产品。戴尔科技为全球客户提供服务。

- 对AI服务器的强劲需求。戴尔科技公司上调了年度收入和利润预期,原因是市场对其采用英伟达芯片的人工智能优化服务器的需求强劲。第二季度,戴尔基础设施解决方案部门的收入飙升38%,达到创纪录的116.5亿美元。戴尔的服务器旨在处理人工智能系统的密集计算需求,其采用率越来越高,订单积压达38亿美元。戴尔目前预计年收入在955亿美元至985亿美元之间,并上调了利润预期。然而,尽管人工智能服务器需求强劲,但戴尔的个人电脑业务仍然疲软,收入下降了4%。该公司还承担了3.28亿美元的裁员费用,并正在考虑出售其网络安全公司SecureWorks。尽管戴尔在存储和个人电脑业务上失去了一些市场份额,但预计将吸引更多寻求用人工智能功能升级服务器的客户。此外,人力成本的降低可能有助于未来的盈利能力。

- 全球个人电脑复苏将在今年下半年继续。IDC的一份报告显示,传统PC市场在连续8个季度下滑后,迎来了第二季度的增长。第二季度,全球出货量达到6490万台,同比增长3.0%。如果不包括中国,全球出货量同比增长超过5%。预计人工智能个人电脑将在短期内带动商用市场的需求。自2020年COVID-19大流行开始以来,我们已经达到了四年的标志,预计PC商业更新周期将开始。此外,随着库存水平恢复正常,由于更先进的配置和减少的折扣,平均销售价格预计会增加。因此,报告预计个人电脑的复苏将持续下去。

- 合作运营新平台。戴尔和Nutanix已经扩大了他们的长期合作伙伴关系,为VMware提供一个有竞争力的替代方案,特别是针对那些对博通所有权下的变化不满意的客户。此次合作将Nutanix的软件与戴尔的PowerEdge服务器和PowerFlex存储集成在一起,旨在从心怀不满的VMware用户那里夺取市场份额。全新的戴尔XC Plus设备是一种交钥匙超融合基础设施(HCI)解决方案,是该战略的核心,为混合云环境提供了简化的管理和可扩展性。双方的合作将进一步扩大,可能加剧HCI市场的竞争,并使戴尔在计算领域获得竞争优势。

- 降低成本。戴尔正在裁员,这是其重组计划的一部分,重组的重点是精简销售团队,并优先考虑对人工智能产品和服务的投资。该公司正在创建一个以人工智能为重点的新部门,并调整其数据中心销售方式。尽管投资者对戴尔的人工智能能力越来越感兴趣,但人们对这种投资的长期回报感到担忧。该公司已经在2023年早些时候裁员1.3万人,其目标是通过裁员来瘦身。尽管传统PC市场面临挑战,但戴尔仍对未来的增长持乐观态度,尤其是人工智能优化的PC。

- 24财年第二季度业绩。营收同比增长9.2%,至2503亿美元,超出预期9.1亿美元。Non-GAAP每股收益为1.89美元,比预期高出0.18美元。它在基础设施解决方案和服务器及网络方面的收入分别达到创纪录的116亿美元和77亿美元,分别同比增长38%和80%。该公司将其年度收入预期从先前预测的935亿美元上调至975亿美元,上调至955亿美元至985亿美元。该公司还将年度每股利润预期上调至7.80美元,上下浮动25美分。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Home Depot (HD US) at US$364.67. Add First Resources (FR SP) at S$1.46.