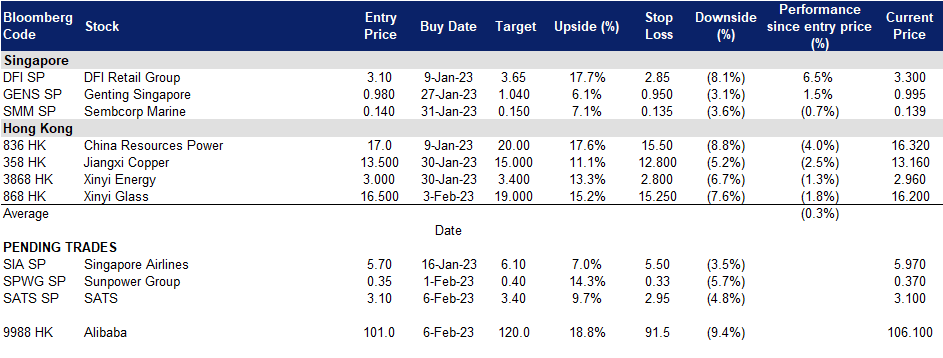

新翔集团 (SATS SP):在中国重新开放的推动下,旅游业恢复到疫情前的水平

- 买入:买入价:3.10,目标价:3.40,止损价:2.95

- 新翔集团是一家机场服务和食品解决方案提供商。其全面的机场服务范围包括航空货运处理、客运服务、坡道处理、行李处理、航空安全和飞机内部清洁,而其食品解决方案业务包括飞机餐饮、食品配送和物流、工业餐饮以及冷藏和冷冻食品制造。如今,其地面服务和机上餐饮业务网络遍布亚太地区近40个机场。

- 新加坡预计2024年旅游业将全面复苏。随着中国边境的重新开放,这个东南亚国家预计到2023年将有1200万至1400万人次入境,收入高达210亿新元。疫情前,中国是新加坡旅游业的最大贡献者,2019年有360万中国游客。中国的重新开放将吸引更多中国游客回到新加坡,并推动公司业务增长。

- 收购环美航务。公司有望最早在3月份以12.9亿美元收购航空货运公司环美航务(Worldwide Flight Services)。通过此次收购,公司将更好地为全球客户提供端到端解决方案。此次收购将使来自美国的收入占比提高至30%,来自欧洲、中东和非洲的收入占比将攀升至25%左右。这笔交易还将使货运业务的收入占比从15%提高到50%。据公司称,这笔交易将使合并后的息税折旧及摊销前利润增长约7倍。

- 公司前景。公司的前景是积极的,因为他们看到了中国市场关键的重新开放,到2024年将旅游业恢复到大流行前的水平,以及对环美航务的良好收购。这表明,该公司的业绩很可能在不久的将来继续改善。

- 市场对23/24财年每股收益增长的最新共识分别为同比-50.0%/1,298.15%,即远期市盈率为345.6倍/24.7倍。彭博一致认为12个月平均目标价为3.44美元。

(Source: Bloomberg)

中圣集团 (SPWG SP):制造业又回到了扩张的状态

- 重申买入:买入价:0.35,目标价:0.40,止损价:0.33

- 中圣集团有限公司是节能、垃圾转化能源和可再生能源项目的一站式解决方案提供商,专注于节能产品的设计、研发和制造。公司主要业务包括环保设备制造、EPC集成解决方案项目、BOT/TOT/BOO模式的绿色投资。

- 中国经济复苏的积极迹象。1月份中国制造业采购经理人指数(PMI) 4个月来首次超过50,中国经济活动恢复增长,显示出积极的复苏迹象。中国国家统计局制造业采购经理人指数升至50.1,高于市场预期的49.7和前值的47.0。主要市场在中国的中圣集团将能够从制造业复苏中获益,并预期营收将增长。

- 中国市场对可再生能源的需求不断增加。中国正在增加可再生能源的使用,同时限制化石燃料的产能。国家能源局公布的数据显示,去年太阳能发电装机容量为860吉瓦,较2021年增长62%。中国还有望提前约5年实现2030年可再生能源装机容量的目标。中国经济向更绿色环境的转变,因此公司可以从中获益。

- 22财年第三季度运营更新。尽管疫情大流行和全球性挑战,但由于对清洁蒸汽这一非自由裁量投入的强劲需求,在2022年前三季,蒸汽总销量同比增长15.6%,至679万吨。今年迄今为止的股价表现使公司成为一家尽管面临暂时不利因素但仍能实现增长的公司。

- 前景展望。该公司的前景是积极的,因为他们看到了中国市场关键的重新开放,制造业PMI超过50,以及中国转向可再生能源而不是化石燃料。这表明,该公司的业绩很可能在不久的将来继续改善。

- 公司过去12个月市盈率为6.9倍,而5年平均市盈率为12.2倍。

(Source: Bloomberg)

阿里巴巴 (9988 HK):大象跳舞

- 买入价:101,目标价:120,止损价:91.50

- 阿里巴巴集团控股有限公司提供技术基础设施及营销平台。该公司运营七个业务分部。中国商业分部包括中国零售商业业务如淘宝、天猫、盒马等以及批发业务。国际商业分部包括国际零售及批发商业业务,如Lazada、速卖通等。本地生活服务分部包括基于位置业务,如饿了么、高德、飞猪等。菜鸟分部包括国内及国际一站式物流服务及供应链管理解决方案。云业务分部包括向国内外企业提供公有云服务和混合云服务,如阿里云及钉钉。数字媒体及娱乐分部包括优酷、夸克和阿里影业,以及其他内容和分销平台以及线上游戏业务。创新业务及其他分部包括达摩院、天猫精灵及其他业务。

- 中国经济复苏。中国政策制定者计划今年加大对内需的支持力度,高层政策制定者多次表示,他们打算利用中国14亿人口的消费能力。此前,2022年中国经济增速跌至近半个世纪以来的最低水平之一。一些中国银行推出促销活动并降低贷款利率,以鼓励国内消费者增加支出。许多主要银行已将其消费贷款利率降至4%以下,一些银行甚至以中国央行基准贷款利率3.65%的最低利率提供某些消费贷款产品。随着中国努力扩大内需和消费,以及重新开放,这将刺激支出和家庭消费的增加,该公司应该预计今年的消费需求将会上升。

- 云业务增长。云基础设施和服务正在成为任何使用网络进行运营的企业的重要组成部分。云业务的总营收(包括向阿里巴巴其他业务提供的服务收入)为506.98亿元人民币(712.27亿美元),比2021年同期的484.48亿元人民币增长5%。同比增长反映了受金融服务、公共服务和电信行业推动的非互联网行业的强劲收入增长。由于云服务是这三个领域运营中不可或缺的一部分,它可能会为阿里巴巴带来长期的经常性收入。此外,到2029年,全球云计算市场预计将超过1.7万亿美元,阿里巴巴在云计算领域的份额预计也将扩大。

- 23财年上半年业绩。营收为人民币4,127.31亿元(合580,21亿美元),同比增长2%。归属于普通股东的净利润为21.78亿元人民币(3.06亿美元),净亏损为21.69亿元人民币(3.05亿美元),而2021年同期的净利润为4.62亿元人民币。

- 市场对24/25财年每股收益同比增长的最新共识分别为4.32%/14.59%,即远期市盈率为13.62倍/11.88倍。目前的市盈率是14.21倍。彭博(Bloomberg)一致认为12个月平均目标价为142.63港元。

(Source: Bloomberg)

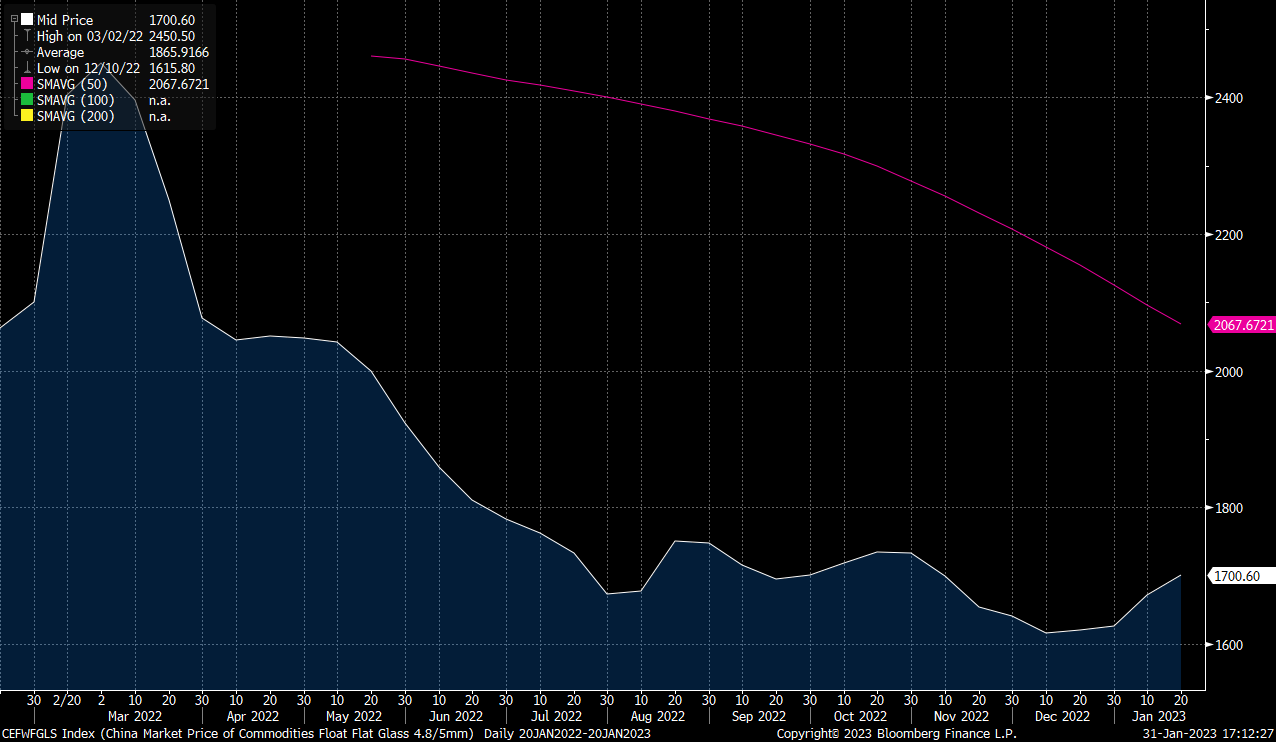

信义玻璃 (868 HK):浮法玻璃价格触底反弹

- 重申买入价:16.5,目标价:19.0,止损价:15.25

- 信义玻璃控股有限公司是一家主要从事玻璃的制造及销售业务的投资控股公司。该公司通过三个分部运营业务。浮法玻璃分部从事白玻、F绿玻及欧洲灰玻的制造及销售业务。汽车玻璃分部从事汽车玻璃的制造及销售业务。建筑玻璃分部从事钢化玻璃及夹层玻璃等建筑玻璃的制造及销售业务。该公司还从事橡塑制品制造及销售业务以及提供物流服务。

- 浮法玻璃价格上涨。该公司的浮法玻璃部门收入约占其总收入的68%,而汽车和建筑部门收入分别占21%和11%。目前信义玻璃浮法玻璃产能占国内市场份额13%,排名第一。随着23财年中国经济逐步复苏,浮法玻璃价格有望改善。此外,在项目储备充足和国内建筑保交政策的推动下,浮法玻璃的需求将逐步增加。

浮法玻璃价格反弹

(Source: Bloomberg)

(Source: Bloomberg)

- 22财年盈利预警。22财年归属于公司股东的利润预计将同比下降55%至65%,从2021年的115.6亿港元下降至40.4亿港元至52亿港元。年度净利润下降主要是由于国内建筑市场需求下降以及年内原材料和能源成本持续增加导致浮法玻璃产品平均销售价格下降。

- 市场对22/23财年每股收益增长的最新共识分别为同比12.3%/5.2%,即9.1倍8.7倍的远期市盈率。当前市盈率值为7.1倍。23/24财年预期股息收益率分别为4.3%/4.8%。彭博(Bloomberg)一致认为12个月平均目标价为18.09港元。

(Source: Bloomberg)

Trading Dashboard Update: Add Xinyi Glass (868 HK) at HK$16.5.