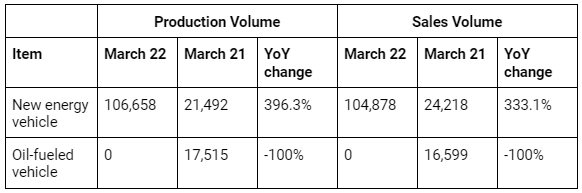

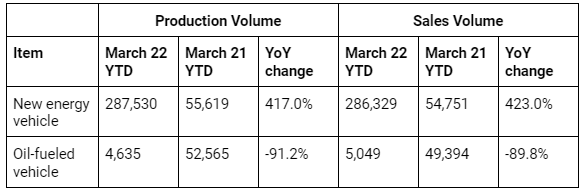

2022年4月06日: 新翔集团 (SATS SP), 比亚迪 (1211 HK)

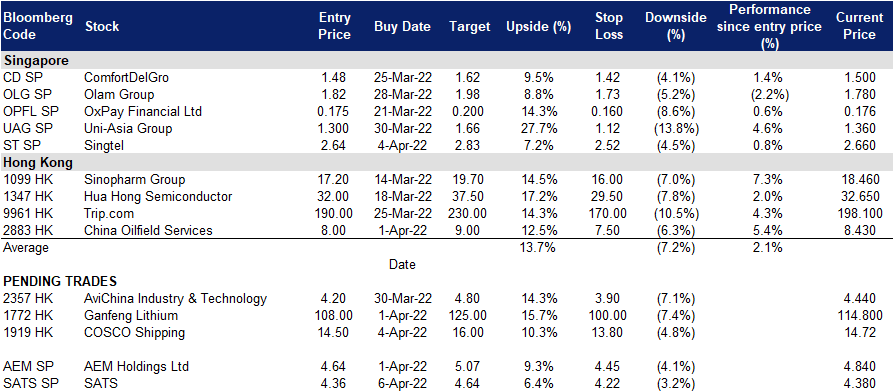

新加坡股票推荐

新翔集团 (SATS SP):准备在2022年复苏

- 买入:买入价:4.36,目标价:4.64,止损价:4.22

- 公司是亚洲领先的食品解决方案和机场服务提供商,在亚太地区、英国和中东地区的33个国家和超过55个地点拥有13,000名员工。公司股票是海峡指数的成分股,截至2022年4月5日,其市值近50亿新元。

- 新加坡重开。新加坡政府于2022年3月25日宣布,从4月1日起,所有接种疫苗的旅客都可以不经隔离进入新加坡。旅客将不再被要求只乘坐指定的航班进入新加坡,无需进行隔离检疫,也不必在抵达后24小时内接受抗原快速检测 (ART)。最新一轮的宽松政策将使旅行变得像大流行之前一样顺畅。

- 两大增长引擎。公司在樟宜机场的航班餐饮和机场服务中占有80%的份额,并在亚洲主要城市的区域机场枢纽中拥有强大的影响力,因此将受益于航空旅行的复苏。此外,在其主要业务从疫情大流行导致的低迷中复苏之际,公司还向中央厨房等非航空业务进行了多元化经营,这应该是另一个增长业务。

- 拐点。到目前为止,亚太地区的总体国际交通流量仍保持在2019年峰值的-88%,而北美和欧洲的国际交通流量为-42%。然而,随着更多政府宣布放宽限制,该地区的重新开放(除了中国和日本等主要国家)应该会在2022年第二季度开始加速。根据太平洋亚洲旅游协会 (PATA) 的一份报告,预计在2022年至2023年期间,亚洲的国际游客人数将增长100%

- 积极的一致估计。有5个买入,12个月平均目标价为4.79新元,意味着从上次收盘价有9%上升空间。公司交易价格为156倍2022财年市盈率和44倍2023财年市盈率(财年年终为3月)。尽管总体市盈率偏高,但考虑到强劲的资产负债表和未来的盈利增长,投资者可能会给予该股溢价。

新加坡电信 (ST SP): 防御性资产受睐

- 买入:买入价:2.64,目标价:2.83,止损价:2.52

- 新加坡电信为亚洲、澳大利亚、非洲和美国的消费者和企业提供广泛的电信和数字服务。它为21个国家超过7.53亿手机用户提供服务,包括新加坡、澳大利亚(通过其全资子公司Singtel Optus)以及印度、印度尼西亚、菲律宾、泰国和非洲等新兴市场。

- 利空在减弱。新加坡电信预计将在2022财年实现中个位数的息税折旧摊销前利润(EBITDA) 增长,而上年同期的降幅为16%。稳定新加坡的每用户平均收入(ARPU)和更高的Optus ARPU可能会推动EBITDA的增长。此外,合营公司的分红(占运营现金流的25%以上)可能最终会出现好转,这主要是由于合营公司Bharti Airtel的竞争环境有所改善。

- 防御而非激进。随着油价的上涨,经济萧条的可能性正在增大,而美联储上调利率的可能性也将进一步增大。从历史上看,在经济衰退之前,油价会大幅上涨,2008年、2000年初和1991年都是如此。因此,在目前的环境下,明智的做法是转向防守而不是激进。

- 正面的评级和不错的股息收益率。市场普遍看好新加坡电信的整体前景,评级中有16个买入/ 2个持有/ 0个卖出,12个月平均目标价为3.15新元(有19%的上涨空间)。每股收益预计在2022财年(财年年终为3月)和2023财年分别增长28%和21%。该股2022财年和2023财年的股息收益率分别为3.7%和4.6%。

香港股票推荐

比亚迪 (1211 HK):全押电动车业务

- 买入:买入价:237,目标价:270,止损价:220

- 比亚迪股份有限公司是一家中国公司,主要从事交通运输设备制造与销售业务。该公司还从事电子元器件和日用电子器件制造与销售业务。该公司的产品包括二次充电电池及光伏产品、手机部件及组装,以及汽车及相关产品等。该公司主要于中国、美国及欧洲开展业务。

- 第一家开展全电动汽车生产的内燃机汽车制造商。该公司宣布,从上个月开始,它停止生产内燃机汽车,只生产电动和混合动力汽车。展望未来,比亚迪将成为国内最大的纯电动汽车公司。这意味着,随着不再受内燃机车业务拖累,该公司的估值将会上升。

市场对22/23财年每股收益增长的最新共识分别为145.8%/51.1%,即远期市盈率为75.3倍/49.9倍。当前市盈率为187.1倍。彭博社(Bloomberg)的12个月平均目标价共识为329.48港元。

中海远控 (1919 HK):短期内运费不会下降

- 重申买入:买入价:14.5,目标价:16.0,止损价:13.8

- 中远海运控股股份有限公司(原名:中国远洋控股股份有限公司)是一家主要从事集装箱航运及相关业务的投资控股公司。该公司主要从事集装箱航运、干散货航运、集装箱码头管理及运营和集装箱租赁业务,并提供物流服务。该公司包括两个业务部门。集装箱航运部门从事跨太平洋、亚欧、亚洲区内和其他国际航线的货物运输业务。码头运营与投资部门主要经营和管理港口。该公司还从事集装箱管理与租赁业务。

- 22年第一季度盈利预喜。该公司宣布,预期归属于股东的净利润同比增长78.6%,达到276亿元人民币。息税前收入 (EBIT) 预计同比增长98%,达到393亿元人民币。

- 高涨的运费。22年第一季度,集装箱运价稳定在1万美元左右,全球航运业依然盈利丰厚。对俄罗斯的制裁以及中国目前对城市的封锁扰乱了全球供应链的复苏。因此,欧美和中美航线各自的运价在3月份继续小幅上涨。令人难以置信的高运费预计不会在未来几个季度大幅下降。美国和欧洲已决定逐步将俄罗斯排除在其贸易体系之外。中国将在10-11月召开的中国共产党第二十次全国代表大会之前保持“清零”政策。随着西方国家重新开放,对商品的需求正在增加,但与此同时全球贸易正在被重置。

- 市场对22/23财年每股收益增长的最新共识分别为-8.2%/-55.8%,即远期市盈率为2.4 /5.4倍。当前市盈率值为2.2倍。彭博社(Bloomberg)的12个月平均目标价共识为21.23港元。

全球集装箱运价指数

交易龙虎榜

交易龙虎榜更新: No additions or deletions to trading dashboard.

(Click to enlarge image)