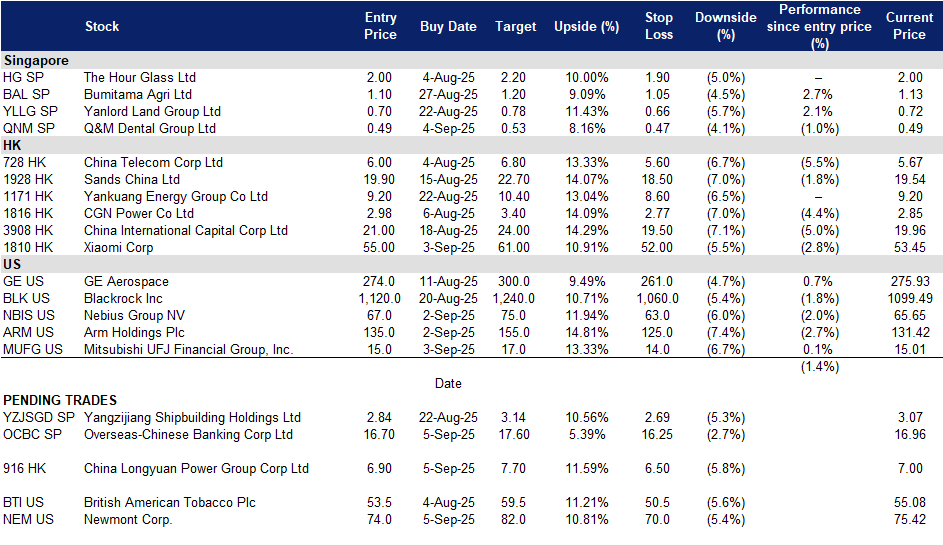

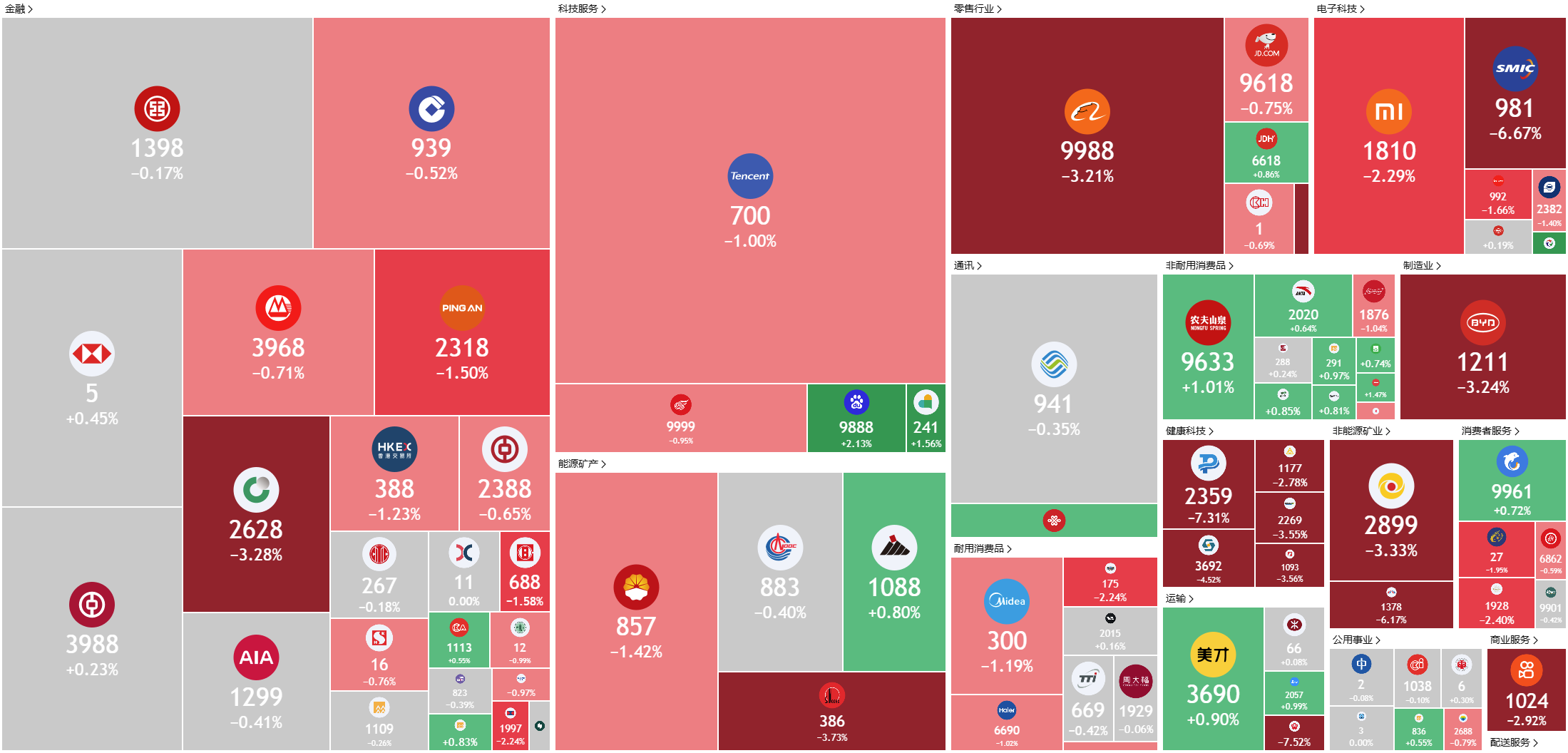

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

华侨银行(OCBC SP): 利用区域专业知识实现增长

- 买入:买入价:16.70,目标价:17.60,止损价:16.25

- 华侨银行提供全面的金融服务。公司的服务包括吸收存款、企业、企业和个人贷款、国际贸易融资、投资银行、私人银行、财务管理、股票经纪、保险、信用卡、现金管理、资产管理及其他金融相关服务。

- 深化印度尼西亚的区域业务。OCBC在印度尼西亚拥有超过200个分支机构的广泛网络,使其能够捕捉外资企业在新国内供应链政策下扩展本地业务所带来的融资需求。作为东南亚最大的消费市场,印度尼西亚吸引了希望本地化生产的制造商、食品饮料品牌和医疗保健公司。OCBC在促进合资企业、提供多币种账户和营运资金融资等方面发挥了关键作用。这一战略布局不仅使OCBC的贷款增长超越新加坡,还增强了其在东盟企业应对关税冲击和供应链区域化过程中的相关性。

- 通过代币化商业票据实现创新。OCBC推出了价值10亿美元的数字美国商业票据(CP)计划,补充其现有的250亿美元传统CP框架。通过利用区块链技术,银行可以发行代币化的CP,进入价值1.4万亿美元的美国CP市场,同时降低融资成本并提高运营效率。首次发行于8月20日进行,由摩根大通担任唯一交易商。这一举措凸显了OCBC致力于商业化新加坡快速发展的区块链生态系统和资产代币化趋势。获取更便宜、多样化的美元融资来源增强了资产负债表的灵活性,支持全球扩展和流动性管理。

- 在利润压力下的避险地位。OCBC报告2025年第二季度净利润同比下降7%,降至18.2亿新元,因利率下降对净利息收入造成压力,同比下降6%,净利息利润率为1.92%,低于去年的2.20%。尽管面临这些挑战,收益仍超出市场预期,得益于稳定的手续费和交易收入增长,财富管理手续费同比激增31.6%,显示出银行多元化收入来源的能力。每股股息减少至41新元分,相当于50%的派息率。在全球经济不确定性和美国关税影响的背景下,OCBC继续受益于新加坡的金融避风港地位,吸引区域财富流动和投资需求。管理层预计下半年全球和区域增长将放缓,但其强劲的资产负债表、稳定的不良贷款比例为0.9%和前瞻性拨备支撑了其韧性。贷款增长保持稳定,主要由住房、数据中心和区域企业贷款驱动,强化了其对东盟和大中华区机会的长期积极展望。

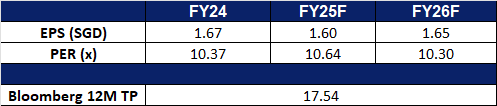

- 2025年上半年财务业绩。OCBC报告2025年上半年总收入为72亿新元,同比下降1%。集团净利润同比下降6%,降至37亿新元,银行业务净利润下降8%,降至31.5亿新元,净利息利润率下降25个基点至1.98%。在50%的派息率下,宣布每股股息为41新元分。OCBC的2025年上半年每股收益为1.64新元。集团仍致力于之前宣布的25亿新元资本回报计划,包括占2025财年集团净利润10%的特别股息和为期两年的股票回购,预计在2026年完成。

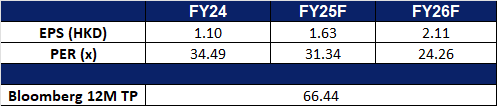

- 市场共识

(Source: Bloomberg)

全民牙医集团(新加坡)(QNM SP): 更多手段专注于扩张

- 重申买入:买入价:0.490,目标价:0.530,止损价:0.470

- 全民牙医集团(新加坡)有限公司经营牙科诊所。该公司提供美容、儿童和综合口腔科;配戴牙套、假牙和牙齿定位器;并提供牙龈出血的治疗、牙龈外科和口腔外科;还治疗打鼾和磨牙。

- 继续聚焦业务扩张。该集团将继续致力于拓展其在新加坡的诊所网络,主要通过有机增长,并辅以能带来增值效益的收购。在新加坡以外,Q&M正积极探索柔佛-新加坡经济特区(JS-SEZ)的机遇,以应对定于2026年12月启动的柔佛新山-新加坡地铁系统(RTS)可能导致的患者流失,因为有利的货币汇率可能会激励患者到柔佛寻求跨境牙科护理服务。在中国,随着牙科行业整合加速,Q&M正谨慎评估扩张机会。为了支持这些举措,该集团近期成功发行了1.3亿新元、利率3.95%的票据,获得了投资者的强劲需求。这笔资金连同其稳健的现金状况,为Q&M提供了财务灵活性,使其能够同时寻求并购和有机增长机会。

- 预计2025年下半年牙科诊疗量将增加。Q&M预计2025年下半年牙科诊疗需求将更为强劲,因为届时将有更多员工开始使用公司提供的牙科福利。此外,新加坡政府宣布,根据CHAS计划,将从2025年第四季度起提高牙科补贴。这些补贴将有助于抵消高价值诊疗程序的费用,鼓励更多患者就医。这些利好因素的共同作用应会带来更高的患者数量,并支持营收增长。

- 整合中国业务。2025年上半年,Q&M宣布将Aoxin Q&M从权益法核算的联营公司整合为子公司,从而获得了对其财务和运营政策更大的控制权。此举符合Q&M的并购驱动型增长战略,并巩固了其在中国快速整合的牙科市场中的地位。通过将Aoxin完全纳入其旗下,Q&M能更好地利用其资源和专业知识,以抓住中国未来的扩张机遇。

- 2025年上半年财务业绩。Q & M牙科集团报告称,2025年上半年的总营收为8,840万新元,与2024年上半年的8,880万新元相比持平。2025年上半年,该集团核心牙科业务的营收贡献增长了4%,达到8,720万新元,而2024年同期为8,420万新元,但部分被其他业务收入的下降所抵消,后者从一年前的456万新元降至2025年上半年的118万新元,这主要是由于该集团医疗实验室业务的终止。然而,该集团在2025年上半年因将Aoxin Q & M和EM2AI从权益法核算的联营公司整合为集团子公司,也产生了440万新元的亏损。调整后的净利润同比增长1.6%,达到841万新元,而2024年同期为827万新元。

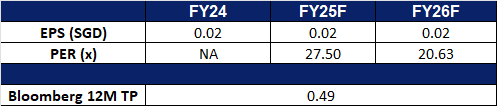

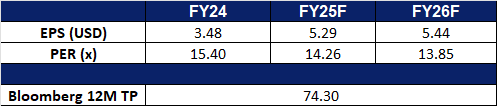

- 市场共识

(Source: Bloomberg)

龙源电力集团 (916 HK):受益于夏季天气

- 买入:买入价:6.90,目标价:7.70,止损价:6.50

- 龙源电力集团股份有限公司是一家以开发运营新能源为主的综合性发电的中国公司。该公司经营四个分部。风电分部建造、管理及运营风力发电厂以及生产电力并出售予电网公司。火电分部建造、管理及运营煤炭发电厂以及生产电力并出售予电网公司。光伏发电分部建造、管理和营运光伏发电厂和生产电力,出售予外间电网公司。所有其他分部主要从事制造和销售发电设备、提供咨询服务,向风力企业提供维护和培训服务及其他可再生能源发电及销售。

- 7月用电量创纪录。根据国家能源局(NEA)的数据,中国7月电力需求激增至历史新高,全社会用电量达到1.02万亿千瓦时,同比增长8.6%。创纪录的用电量得益于国内需求的韧性、新质生产力的拓展以及工业活动和出口好于预期的反弹。这种强劲的需求环境应能为龙源电力集团提供近期支撑。

- 热浪推动营收增长。据中国气象局(CMA)数据,中国经历了有记录以来最热的夏季,6月至8月全国平均气温达到22.31°C。长时间的热浪,尤其是在南方地区,促使家庭和企业增加了降温需求,进一步提升了用电量。预计这种高位需求将为龙源电力带来短期的营收提振。

- 发电量强劲复苏。龙源电力报告称其7月可再生能源发电量显著增长。风力发电量同比增长6.4%,而光伏(PV)发电量翻了一倍多(同比增长106%)。总发电量环比增长9.4%,标志着从2025年第二季度较弱的生产表现中明显反弹。7月的强劲表现凸显了公司向可再生能源的成功转型,及其把握夏季用电高峰的能力。

- 2025年上半年业绩。2025年上半年,公司营收同比增长3.1%,至156.6亿元人民币,而2024年上半年为151.9亿元人民币。净利润同比下降10.8%,至41.7亿元人民币,而2024年上半年为46.8亿元人民币。基本每股收益从2024年上半年的48.74分人民币降至2025年上半年的42.10分人民币。

- 市场共识

(Source: Bloomberg)

小米集团 (1810 HK):各方面均强劲增长

- 重申买入:买入价:55,目标价:61,止损价:52

- 小米集团是一家主要从事智能手机、物联网(IoT)和生活消费产品研发和销售业务的投资控股公司。该公司主要通过两个分部开展业务。手机与人工智能物联网(AIoT)分部主要从事智能手机销售业务、智能大家电、智能电视、平板、可穿戴及其他IoT与生活消费产品销售业务、广告服务及互联网增值服务(包括网络游戏及金融科技业务)、产品硬件维修服务、部分IoT产品的安装服务及物料销售等其他相关业务。智能电动汽车(EV)等创新业务分部主要从事智能电动汽车销售和其他创新业务。该公司在国内市场和海外市场开展业务。

- 强劲的8月销量。 小米在8月交付超过30,000辆汽车,业绩表现强劲,连续第二个月电动车月交付量突破这一里程碑。此次销量激增主要得益于6月26日发布的首款电动SUV——小米YU7。该车型需求持续远超供应,消费者若想购入YU7,目前的等待时间已长达56周,充分体现了其受欢迎程度。凭借这一强劲势头,小米有望在未来数月继续保持高销量与交付增长。

- 发布HyperOS 3.0。 小米全新亮相的HyperOS 3.0带来焕然一新的界面与更深入的AI融合,旨在提升用户体验并强化生态互联。亮点功能包括支持实时应用活动的超级岛、更精致的iOS风格图标与桌面布局、新增拨号应用,以及升级版相册应用。更智能的小米小爱同学现已支持AI Connect,可实现小米设备与苹果产品间的跨设备无缝互联与消息互通,这是小米生态扩展的重要一步。通过将直观设计与智能互操作性结合,HyperOS 3.0有助于小米增强用户粘性、提升品牌价值,并更好地与全球领先平台竞争。

- 与Airalo达成合作。 小米与Airalo达成战略合作,致力于通过无缝、便捷且具性价比的eSIM解决方案提升旅行用户的全球连接体验。这是小米国际互联网业务部的首次eSIM合作,彰显了双方提升全球移动接入能力的共同承诺。根据合作协议,Airalo应用将预装在小米智能手机中,用户可直接使用覆盖200多个目的地的eSIM服务。此举不仅为小米用户提供额外价值,也有助于推动公司扩大其在全球手机市场的份额。

- 2025年上半年业绩。 2025年上半年收入同比增长38.2%至2,272亿元人民币(2024年上半年为1,644亿元人民币)。净利润为228亿元人民币,高于2024年上半年的92亿港元。基本每股收益为人民币0.90元,较2024年上半年的人民币0.37元大幅提升。

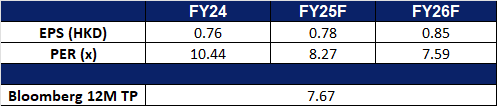

- 市场共识

(Source: Bloomberg)

纽蒙特矿业(NEM US): 追求黄金!

- 买入:买入价:74 目标价:82 止损价:70

- 纽蒙特矿业公司从事矿产资源的收购、勘探和开发。公司生产和销售黄金、铜、银、锌和铅,服务于全球客户。

- 市场创新释放新需求。世界黄金协会(WGC)计划推出数字形式的黄金,这标志着对黄金市场的潜在变革性步骤。数字化将使交易、结算和抵押更加顺畅,从而扩大黄金对零售和机构参与者的可及性。对于像纽蒙特这样的生产商,增强的流动性和透明度可能会刺激新增需求,特别是来自历史上对实物黄金关注不足的资本市场参与者。

- 宏观和货币因素增强黄金吸引力。黄金价格受益于日益支持的宏观背景。市场对美国即将降息的预期,加上对美联储在政治压力下独立性的日益担忧,推动了对避险资产的需求。中央银行仍是主要买家,WGC数据显示,未来五年内,中央银行将持续增加黄金储备,同时减少美元持有。这一趋势巩固了黄金作为通胀对冲和地缘政治风险缓冲的战略作用,为纽蒙特的定价环境创造了有利条件。

- 债务和债券动态加强避险需求。对美国、欧洲和日本财政赤字的担忧推动了对扩大主权债务发行的预期,尤其是在长期到期债务方面。这一增加的供应引发了投资者对债务可持续性和主权信用风险的焦虑,促使资金重新分配到贵金属中。随着投资者越来越寻求保护以应对财政压力和长期债券波动,黄金需求保持强劲。纽蒙特在这一转变中处于良好位置,其生产规模直接受益于结构性更高的黄金价格。

- 新克瑞斯特收购后聚焦成本控制。尽管宏观环境有利,纽蒙特仍面临内部成本挑战。上半年综合维持成本同比上升2%,达到每盎司1,593美元,凸显了与低成本竞争者缩小差距的必要性。消息来源称,该矿业公司已承诺实施每盎司降低300美元的成本计划,这可能涉及剥离非核心资产、裁减员工和收紧资本纪律,以应对其数十亿新克瑞斯特收购后的情况。这些举措的成功执行对毛利扩张至关重要,同时也有助于在成本影响估值倍数的行业中保持竞争力。

- 25年第二季度财报回顾。收入同比增长20.9%,达到53.2亿美元,超出预期4亿美元。非GAAP每股收益为1.43美元,超出预期0.27美元。纽蒙特董事会授权额外的30亿美元股票回购计划,并宣布每股0.25美元的季度股息,符合之前的安排,将于9月29日支付。

- 市场共识

(Source: Bloomberg)

Arm Holdings Plc (ARM US): 提高增长雄心

- 重申买入:买入价:135 目标价:155 止损价:125

- ARM Holdings PLC是一家控股公司,通过其子公司设计和制造半导体技术及相关产品,如计算机处理器、内存控制器、互联网协议系统、图形处理器、安全和存储设备,服务于全球汽车、基础设施和消费技术市场。

- 战略人才招聘加速内部芯片雄心。ARM招聘亚马逊AI芯片专家Rami Sinno,标志着从传统IP授权模式向构建完整芯片和芯片模块的战略转变。ARM过去主要为客户如苹果、英伟达和高通设计架构和指令集。通过将利润投资于开发自有成品芯片和子系统,ARM正向垂直整合解决方案迈进,针对高性能AI工作负载,与英伟达和定制超大规模硅竞争。尽管执行风险较高,但从亚马逊、HPE、英特尔和高通引入顶尖人才显示管理层致力于建立内部专业知识并弥补能力差距。

- 创纪录的许可和版税增长彰显韧性商业模式。ARM实现了创纪录的季度收入10.5亿美元,连续第二个季度突破10亿美元大关。版税收入同比增长25%,达到5.85亿美元,得益于ARMv9架构的日益普及、计算子系统(CSS)部署的增加以及数据中心渗透的增强。现在有超过70,000家企业在基于ARM Neoverse的芯片上运行工作负载,自2021年以来增长了14倍,ARM的生态系统势头正在加速。CSS减少了合作伙伴的开发时间和成本,已在汽车、数据中心和PC市场获得设计胜利,包括与特斯拉、奔驰、三星和小米等领先OEM的合作。这凸显了ARM通过持续的版税流货币化创新的能力,尽管其仍在尝试直接芯片开发。

- 2026年第一季度收益回顾。收入同比增长11.8%,达到10.5亿美元,低于预期1000万美元。非GAAP每股收益为0.35美元,与预期一致。ARM预计第二季度收入将在10.1亿美元至11.1亿美元之间,与分析师预期的10.5亿美元相符。

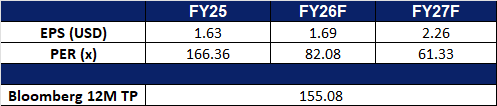

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Q&M Dental Group Ltd (QNM SP) at S$0.490, Xiaomi Corp (1810 HK) at HK$55, Nebius Group NV (NBIS US) at US$67, Arm Holdings Plc (ARM US) at US$135 and Mitsubishi UFJ Financial Group Inc (MUFG US) at US$15. Cut loss on Sunny Optical Technology Group (2382 HK) at HK$79, Apollo Group Management Inc (APO US) at US$132, Semiconductor Manufacturing International Co (981 HK) at HK$56 and CGN Mining Co Ltd (1164 HK) at HK$2.5.