新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

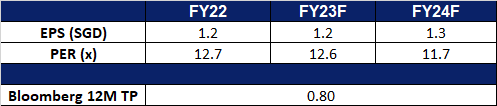

泰国酿酒 (THBEV SP):消费者信心复苏

- 重申买入:买入价:0.57,目标价:0.65,止损价:0.53

- 公司是泰国最大和领先的饮料生产商和分销商。它的运作被认为是东南亚领先的蒸馏和酿造商之一。公司的主要产品包括各种知名的烈酒品牌,包括其著名的酿造昌啤酒。在非酒精饮料类别中,主要产品包括水、奎宁汽水、能量饮料、即饮咖啡和绿茶。

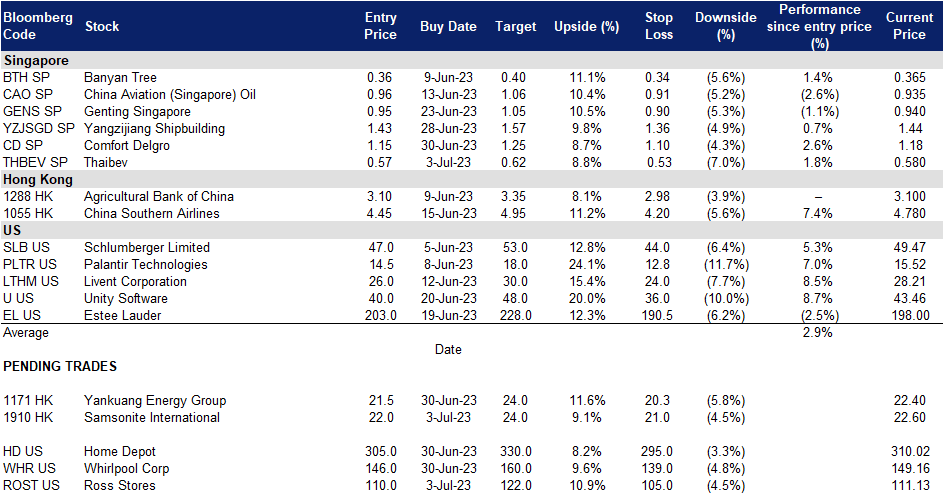

- 消费者信心改善。根据最新的消费者信心调查,5月份消费者信心指数达到50.2,恢复到自新冠肺炎疫情以来的最高水平。有希望的复苏是由旅游业的增长和对工农业产品的需求推动的。

泰国消费者信心经济指数

(Source: Bloomberg)

- 潜在的酒业颠覆。在2023年的泰国大选中赢得多数席位的前进党反对现行严格的酒类法律,该法律被视为通过压制小啤酒厂和酿酒厂来维持双头垄断。分别生产胜狮牌和象牌啤酒的胜狮啤酒和泰国酿酒占据了93%的当地啤酒市场份额。虽然新政府有可能放宽生产限制,但在高通货膨胀的环境下,两大巨头的规模经济可以保持稳定的利润率,因此短期内两大巨头的主导地位将不会改变。

- 23财年第二季度业绩回顾。营收同比温和增长2%,至674亿泰铢。毛利率为30.3%,同比增长0.06个百分点。扣除税款与少数股东权益后的利润同比温和增长3%,至74亿泰铢。净利润率为10.9%,同比上升0.01个百分点。

- 市场共识。

(Source: Bloomberg)

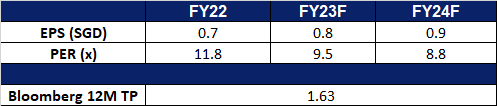

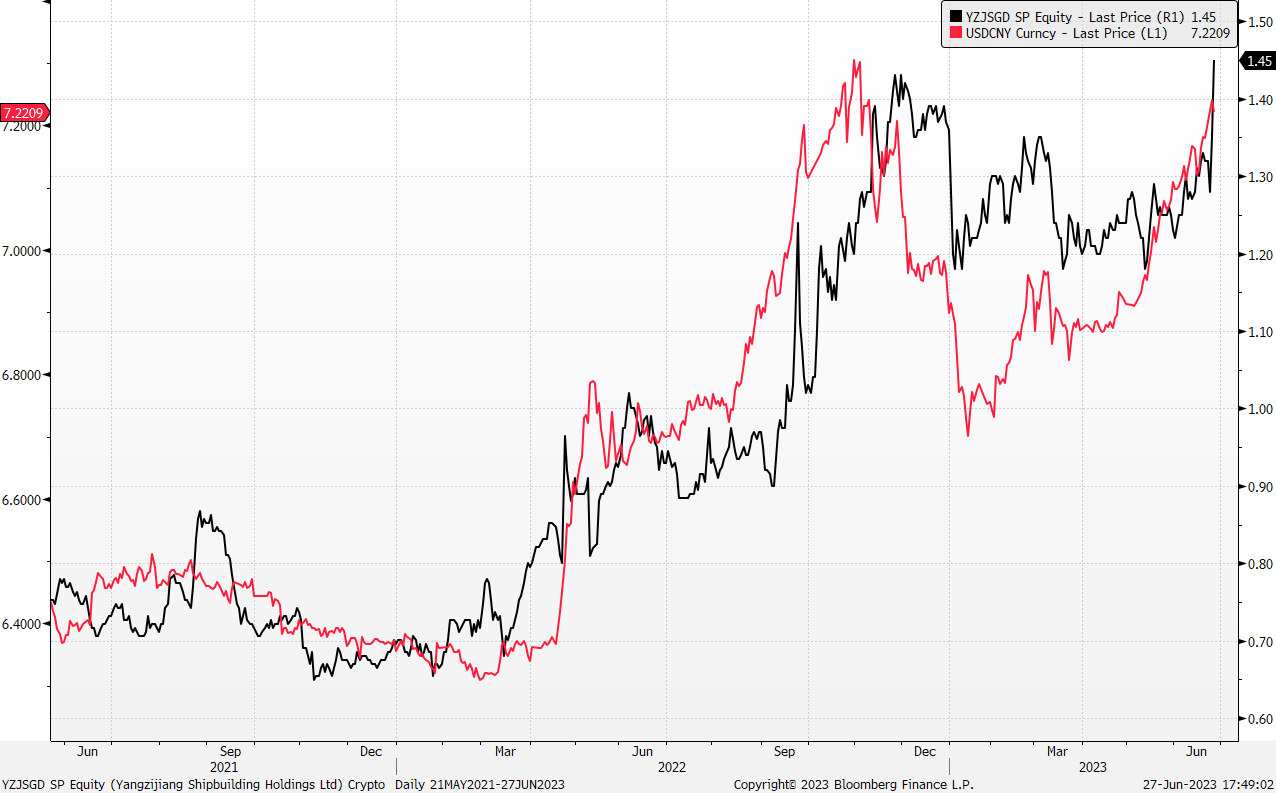

扬子江船业 (YZJSGD SP):双重利好——创纪录的订单和疲软的人民币

- 重申买入:买入价:1.43,目标价:1.57,止损价:1.36

- 扬子江船业控股有限公司生产各类船舶。该公司生产各种各样的商船、小型散货船、多用途货船、集装箱船、化学品油轮、海上补给船、救援和打捞船以及起重船。

- 获得建造6艘中型集装箱船的合同。公司刚刚与A.P. Moller-Maersk签订了一份合同,将在内部建造6艘9000 teu甲醇双燃料集装箱船,预计将在2026年至2027年之间交付。它们被设计为使用绿色甲醇,并具有双燃料发动机,可以同时使用燃料油和甲醇。新船的容量超过9000个集装箱,将取代Maersk船队现有的船只,作为他们向更环保选择过渡的承诺的一部分。据报道,与传统燃料相比,绿色甲醇能够显著减少氮氧化物和硫氧化物的排放。此外,考虑到国际海事组织的规定正在推动航运业走向脱碳,该合同很可能只是公司造船未来一系列甲醇双燃料船队订单的开始。

- 回头客。6月25日,公司宣布从Klaveness combined Carriers公司获得一份合同,建造三艘83,300DWT第三代CABU船,计划在2026年交付。每艘船的合同价格为5,640万美元,估计每艘船的交付成本约为6,050万美元,包括零排放准备和造船厂监督成本。这些组合运输船可以运输干湿货物,与单一用途船舶相比,提供更高的操作效率。新船将采用节能解决方案,如风力辅助推进,将总二氧化碳排放量减少约35%。该合同标志着Klaveness联合承运人的重复订单,凸显了对公司交付能力的信任。

- 年初至今订单量达到全年目标。截至6月26日,YZJ造船公司已经获得了总共37艘船的订单。迄今为止,该公司已获得69艘船的订单,总价值56亿美元,超过了2023年30亿美元的目标。根据新加坡证券交易所的一份文件,这使得扬子江船厂的订单价值达到了有史以来最高的146亿美元,共180艘船。其中,集装箱船16艘,油轮11艘,散货船10艘。

- 22财年业回顾。22财年营收同比增长24%至人民币207亿元。净利润(除投资外)同比增长33%至人民币26亿元。

- 市场共识。

股价与人民币价格走势比较

(Source: Bloomberg)

(Source: Bloomberg)

(Source: Bloomberg)

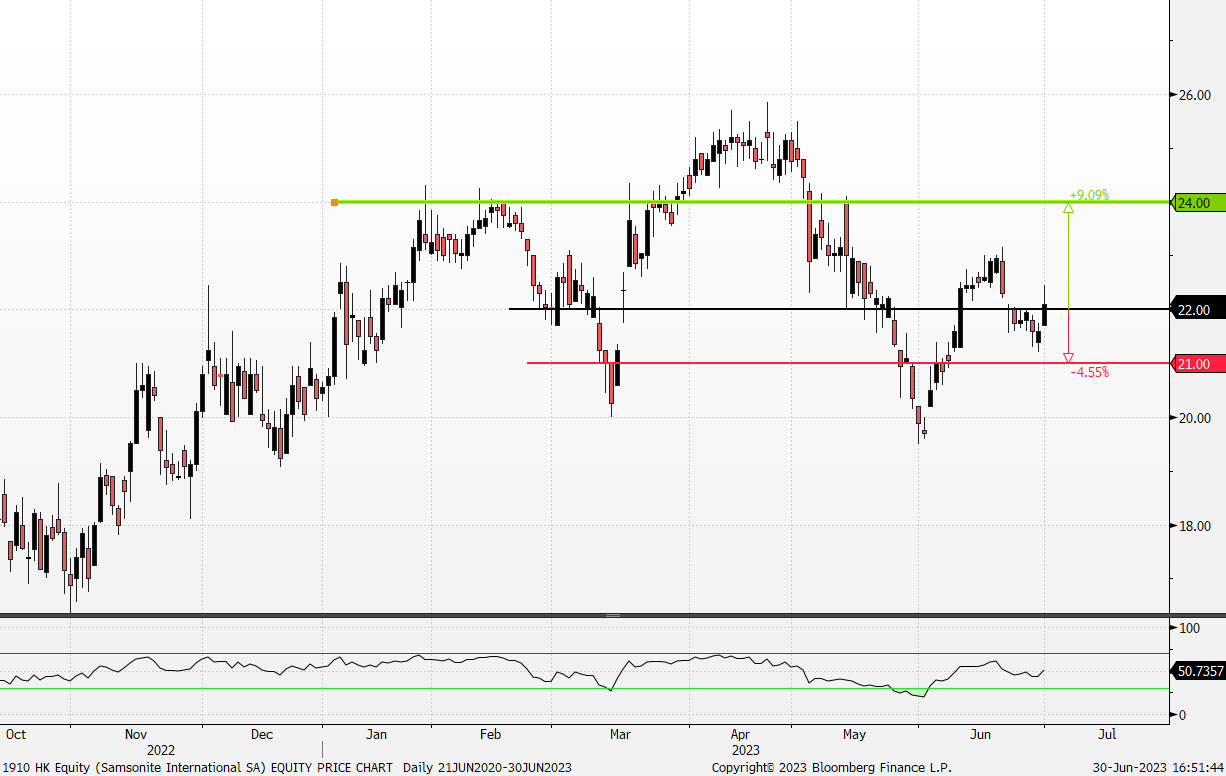

新秀丽 (1910 HK): 逃离假日炎热

- 重申买入:买入价:22.0,目标价:24.0,止损价:21.0

- 新秀丽国际有限公司是一家主要从事设计、制造、采购及分销行李箱、商务包及电脑包、户外包及休闲包、旅游配件以及个人电子设备纤薄保护壳业务的香港公司。该公司通过三个部门运营业务。旅行包部门主要从事经营三类行李箱及拉杆箱业务,包括硬质、软质和混合式。休闲包部门主要从事经营日常生活用品业务,包括不同款式的背包、女士及男士肩包及可拖拉的行李包。商务包部门从事经营商务用途产品业务,包括拖拉式移动办公用行李箱、手提公文包和电脑包。

- 即将到来的暑假。据国家移民管理局称,上周六结束的中国最近的端午节假期显示出出境游的明显复苏。越境人数的增加证明了这一点,达到了2019年水平的65%。随着暑假临近,由于中国赴海外旅游的高峰,签证申请已经堆积如山。爱彼迎的夏季旅游报告显示,在初夏期间(7月1日至15日),中国用户对出境游的兴趣显著上升。中国用户对出境游的搜索兴趣也增长了近6倍,超过了今年春季的增幅。

- 逃离炎热的天气。中国国家气象中心上周五发布了新一轮高温黄色预警,预计热浪将影响中国大部分地区。天气预报预测,北京、天津、河北和河南部分地区的气温将超过40摄氏度。随着消费者在即将到来的假期期间寻求从炎热天气中短暂喘息,这种加剧的热浪状况导致了对旅游的需求增加。

- 与新百伦合作。2023年4月,新秀丽与新百伦合作推出了全新的“Live United”活动。该活动旨在满足当今消费者的旅行和生活方式需求。这个系列有四个不同尺寸的包,两种颜色,满足不同旅行目的的需要。

- 23财年第一季业绩。净销售额改善至8.521亿美元,同比增长48.5%,而22财年第一季度为5,730万美元。净利润在第一季度上升至7,380万美元,同比增长348.4%,而22财年第一季度为1,640万美元。基本每股收益和摊薄每股收益为5.1美分。

- 市场共识。

(Source: Bloomberg)

兖矿能源 (1171 HK):煤炭的季节性需求高峰

- 重申买入:买入价:16.0,目标价:17.8,止损价:15.1

- 兖矿能源集团股份有限公司是一家位于中国的以煤炭、煤化工为基础的国际性综合能源公司。该公司主要通过五个部门开展业务。采矿业务部门从事地下及露天煤炭开采、洗选加工及销售和钾矿勘探。智慧物流部门提供铁路运输服务。电力及供热业务部门提供电力和相关供热业务。装备制造部门从事综合煤炭开采和挖掘设备的制造。化工产品部门从事化工产品的生产及销售。该公司煤炭产品主要包括动力煤、喷吹煤(PCI)、焦煤,适用于电力、冶金及化工等行业。煤炭产品主要市场包括中国的华东、华北、华南、西北等地区及日本、韩国、新加坡、澳大利亚等国家。煤化工产品主要包括甲醇、乙二醇、醋酸、醋酸乙酯、粗液体蜡等,主要销往中国的华北、华东、西北等地区。

- 炎热的天气推动了对煤炭的需求。最近,中国气象局采取了行动,以应对预计在未来几天将影响全国大部分地区的高温和暴雨的预测。首都北京将炎热天气预警提升至最高级别,被指定为红色,这是自2015年6月采用新的分类系统以来首次发布此类预警。随着中国消费者为躲避炎热天气而用电激增,预计这将推高对煤炭的需求。

动力煤价格走势

(Source: Bloomberg)

- 即将举行的大会。兖矿能源集团将于2023年6月30日举行年度股东大会,股东将就收购鲁西矿业51%股权和新疆能华51%股权进行投票。公司提到,拟收购优质资产和控制生产中的成熟矿山是为了实现收入流入合并财务报表。成功收购这些资产将提升兖矿能源集团的生产能力,鲁西矿业和新疆能华在2022年实现煤炭总产量3,181万吨,预计到2025年将达到3,989万吨的产能。

- 23财年第一季度业绩。营业收入增至人民币444亿元,同比增长7.82%,而2012年第一季度为人民币412亿元。净利润从22年第一季度的67亿元降至23年第一季度的56亿元。报告每股收益为1.16元,同比下降。

- 高股息率。23/24财年的预期股息率分别为15.5%/14.5%。

- 市场共识。

(Source: Bloomberg)

罗斯百货 (ROST US):表现强劲

- 重申买入价:110,目标价:122,止损价:105

- 公司经营两个品牌的折扣零售服装和家居配饰商店。罗斯商店以折扣价提供名牌和设计师服装,配件,鞋类和家居时尚。罗斯商店在美国为顾客提供服务。

- 强劲的势头。尽管近期通胀压力令人担忧,但公司预计将继续保持增长势头,因为它提供了强大的价值,正在进行的门店扩张努力,以及运费的减少。该公司有效地利用了预算意识较强的消费者市场,在充满挑战的经济条件下寻求合理的价格。由于顾客积极寻求有吸引力的便宜货,公司的销售额有所上升,而较低的运费也对其商品利润率产生了积极影响。在不确定时期,高收入的购物者会转向低价零售商,这种“折价交易效应”进一步让罗斯百货公司受益。凭借其有利的库存收购动态和对便宜货的强劲需求,该公司仍然处于有利地位,以迎合谨慎的消费者情绪,并在当前的零售环境中继续蓬勃发展。

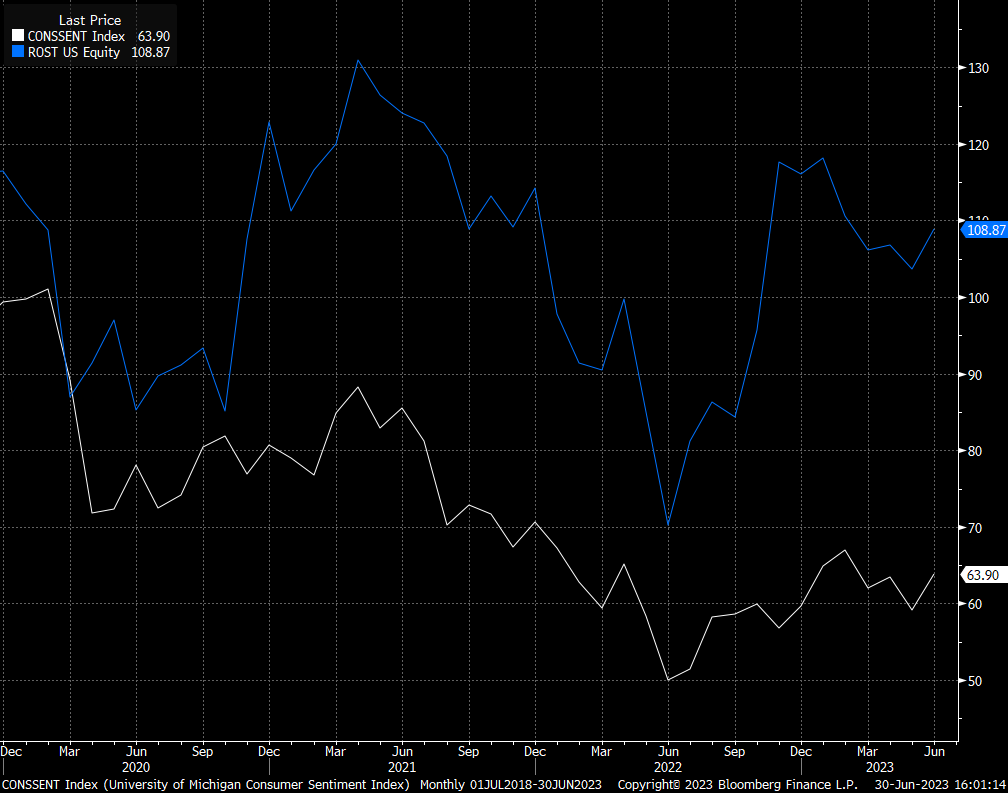

- 消费者信心增强。强劲的消费者需求推动了罗斯百货公司在可自由支配物品上的支出增加,从而提高了公司的销售额和收入。此外,积极的消费者情绪导致零售商店的客流量增加,包括罗斯商店,因为顾客积极寻求实惠的价格和便宜货。客流量的激增创造了更多的销售机会,而满意和自信的客户培养了客户忠诚度和回头客。总体而言,消费者信心增强的积极影响预计将推动公司收入增加。

美国消费者信心与公司股票价格比较

(Source: Bloomberg)

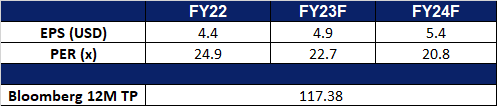

- 第一季度收益回顾。营收同比增长3.7%,至44.9亿美元,超出预期1,000万美元。GAAP每股收益为1.09美元,比预期高出0.02美元。

- 市场共识。

(Source: Bloomberg)

惠而浦 (WHR US):家电销售复苏

- 重申买入价:146,目标价:160,止损价:139

- 惠而浦公司生产和销售主要的家用电器。该公司提供的主要产品包括洗衣电器,制冷,房间空调设备,烹饪电器,洗碗机,搅拌机和其他小家电。惠而浦为全球客户提供服务。

- 随着房价下跌,美国房屋销售跳涨。由于二手房短缺,美国5月份新单户住宅销售达到近一年半以来的最高水平。美国商务部报告称,新增就业人数激增12.2%,达到76.3万户,为2022年2月以来的最高水平。在基础设施和清洁能源补贴的推动下,今年新制造设施的实际建设支出也翻了一番。尽管抵押贷款利率上升,但东北部、南部和西部的新屋销售却有所增加。新房价格中位数比去年下降了7.6%,市场上的房屋供应略有减少。房地产市场的复苏迹象很可能会促进家电购买的增加。随着房地产市场的改善和新房的销售速度的提高,新房主通常需要为他们的房子配备一些基本的电器,比如冰箱、炉子、洗衣机、烘干机等等。

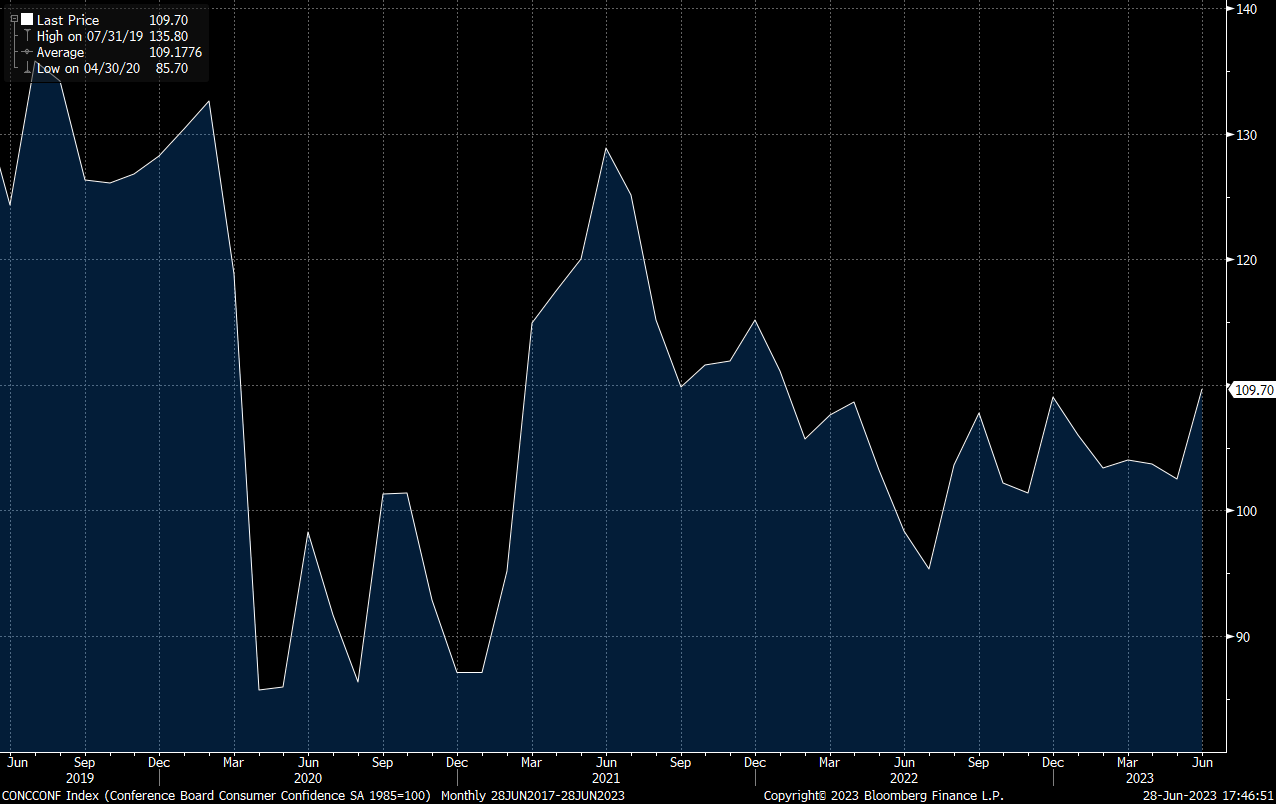

- 消费者信心上升。美国6月份消费者信心飙升至近一年半以来的最高水平,超出预期,是2022年1月以来的最高水平。这一增长在35岁以下和收入超过3.5万美元的消费者中尤为明显。强劲的经济指标,如消费者信心增强、新屋销售意外增长,以及对高价制成品的强劲需求,让投资者对整体经济前景放心。住房市场的积极趋势,加上消费者信心的增强,可能会鼓励现有房主投资购买新家电,从而提振家电行业的销售。

美国经济谘商会消费者信心指数

(Source: Bloomberg)

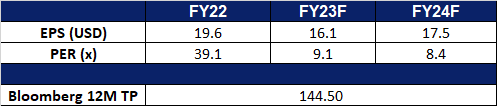

- 第一季度业绩回顾。营收同比下降6.8%,至46.5亿美元,超出预期1.5亿美元。Non-GAAP每股收益为2.66美元,比预期高0.49美元。该公司强劲的业绩得益于北美市场对其冰箱和洗衣机的强劲需求。北美是该公司最大的市场。预计23财年销售额将达到约194亿美元。

- 市场共识。

(Source: Bloomberg)

美国

The United States market was closed yesterday in observance of a public holiday (Independence Day). Trading resumes on Wednesday, 05 July.

香港

Trading Dashboard Update: Add Thaibev (THBEV SP) at S$0.57.