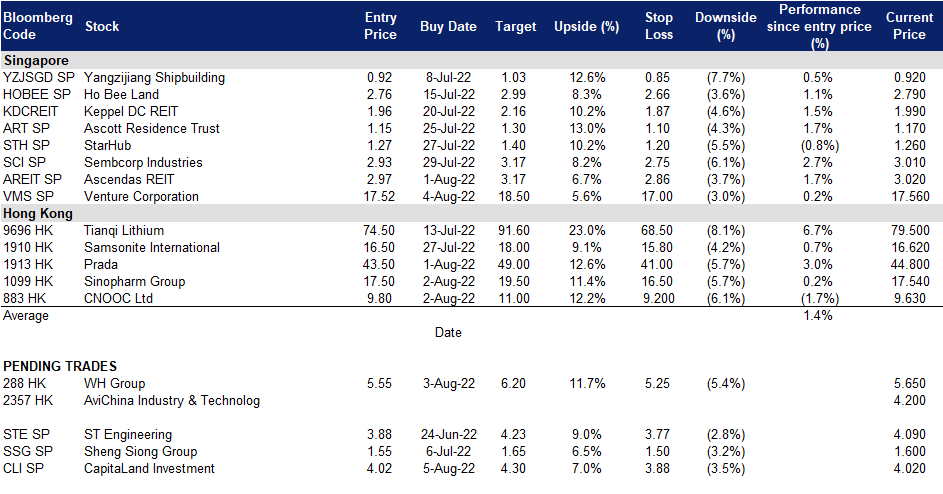

2022年8月05日: 凯德投资 (CLI SP), 中航科工 (2357 HK)

凯德投资 (CLI SP):新加坡的房地产交易依然强劲

- 买入:买入价:17.52,目标价:18.50,止损价:17.00

- 凯德投资 (CLI SP) 从凯德集团的开发业务中成功分离后,于2021年9月20日在新加坡证交所上市。CLI是一家立足亚洲的全球房地产投资管理公司。其管理下的房地产基金(“FUM”)通过其在亚太、欧洲和美国管理的上市基金和非上市基金持有。CLI的FUM在资产类别上非常多元化,即综合开发、零售、办公、住宿和商业园区、工业、物流和数据中心等新经济部门。其业务模式包括两个主要部分,即费用收入相关业务和房地产投资。

- 资金仍致力集中于亚太地区的房地产市场。据仲量联行 (JLL) 透露,房地产交易量增长的地区只有新加坡和香港,而中国(受新冠疫情影响)和日本等大部分地区都出现了下降。新加坡在大型写字楼和混合用途交易上的投资约为93亿美元(同比增加81%)。鉴于Mercatus的交易额预计将超过40亿新元,CLI等房地产投资管理公司仍将有大量交易流可以利用。尽管如此,仲量联行指出,虽然资金可能会投入到该地区,但由于投资者寻求的是长期或战略优势,因此投资策略可能会更有选择性。

- 最近收购了Oakwood,以加强CLI的酒店业务。7月初,CLI旗下的雅诗阁提出收购丰树投资旗下的Oakwood Worldwide。此次收购预计将于22年3季度完成,将为雅诗阁的投资组合增加81处房产和1.5万套单位。这一机会主义的交易发生在酒店市场“报复消费”回暖之际。收购后,雅诗阁的投资组合将覆盖900处房产的15万多个单位。

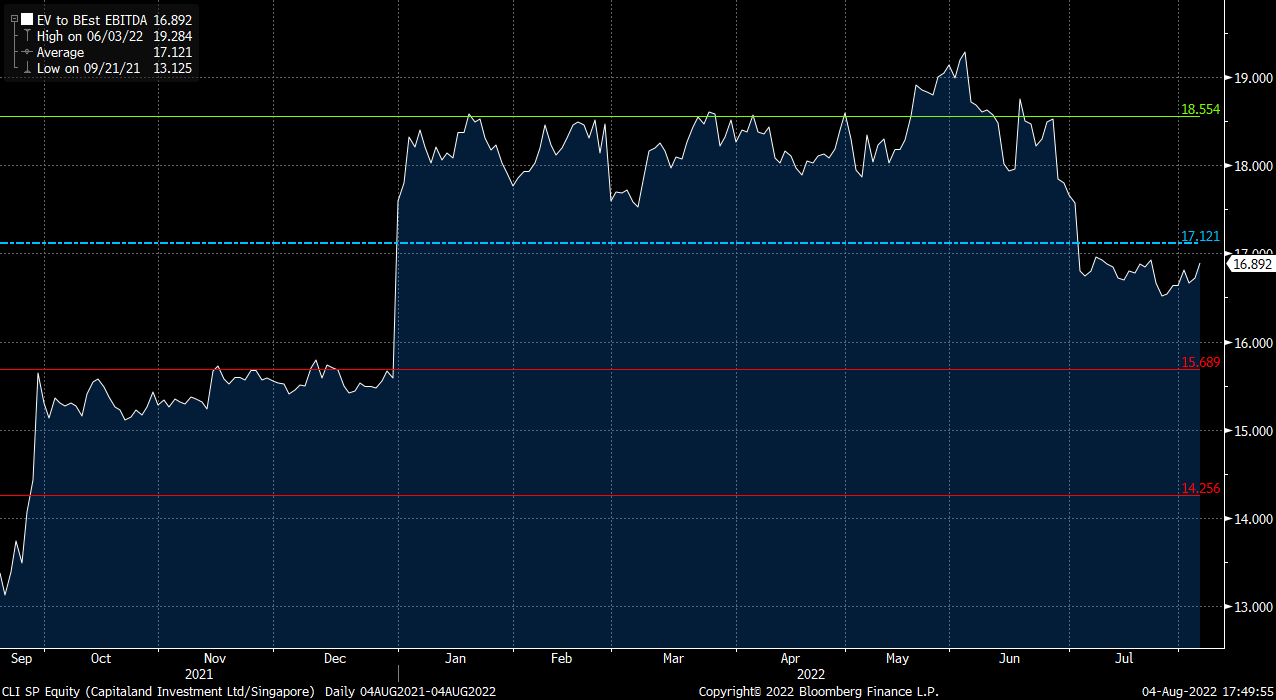

- 22财年PATMI预计会较弱。目前市场有16/1/0买入/持有/卖出评级,平均目标价为4.30新元。根据市场的普遍估计,22财年的预计收入应同比增长6.5%,至24.4亿新元,尽管由于房地产投资领域的增长放缓,预计EBITDA同比下降17.6%,至20.3亿新元。尽管如此,22财年派息应该增长到12.6新分(21财年: 12新分),这意味着3.1%收益率。按照目前的价格,CLI的交易价格为16.9倍远期EV/EBITDA,低于上市后17.1倍的平均水平。CLI将于8月11日开盘前公布上半年业绩。

创业公司 (VMS SP):来自IQOS的看涨解读

- 重申买入:买入价:17.52,目标价:18.50,止损价:17.00

- 公司是一家提供技术服务、产品和解决方案的全球供应商,其在市场研究、设计和开发、产品和工艺工程、可制造性设计、供应链管理以及产品翻新和技术支持方面拥有成熟的能力,并涵盖了广泛多样的高混合、高价值和复杂产品。公司在多个技术领域建立了专门知识和知识产权,管理着超过5000个产品和解决方案的投资组合,并通过与选定的感兴趣的生态系统中的客户和合作伙伴的合作,继续向新的技术领域扩展。

- 主要客户菲利普莫里斯国际公司报告称“杰出的第二季度IQOS表现”。公司的主要客户之一菲利普莫里斯国际公司(PM US)报告了优于预期的22年第二季度业绩,并提高了其预期的业绩增长率。本季度,公司相关产品IQOS的名义用户增长超过110万,这支撑了名义无烟净营收同比增长10.3%,至43亿美元。菲利普莫里斯也见证了其IQOS Iluma的收购及协同效应在日本持续成功。

- 在公布强劲的第一季度业绩后,供应链问题有所缓解。公司公布的第一季度利润超过预期,达到8,400万新元,其中7个业务中有6个业务由于强劲的客户需求实现了增长。此外,公司还通过其研发实验室的几项举措改善了克服供应链中断的能力。管理层还强调,根据客户的订单和预测,预计其各个技术领域的需求前景稳定,如生活方式和健康、生命科学、仪器仪表、测试和测量技术和先进工业领域。最近推出的新产品受到了终端客户的好评,并为进一步增长做出了贡献。

- 预期22财年全年的业绩有反弹。市场目前的买入/持有/卖出评级为11/2/0,平均目标股价为21.29新元。根据普遍预期,预期22财年营收/营业利润应分别同比增长12.7%/15.4%至35亿新元/ 4.075亿新元。这将反过来推动每股收益上升12.6%。与此同时,市场预期预期22财年每股派息将同比增长3.1%至77.3新分(21财年: 75新分),这意味着其相当有吸引力股息收益率为4.4%。以目前的价格,公司的远期市盈率将达到14.6倍,距离其2年平均15倍的市盈率高出0.5个标准差以上。公司将于8月5日收盘后公布22财年上半年业绩。

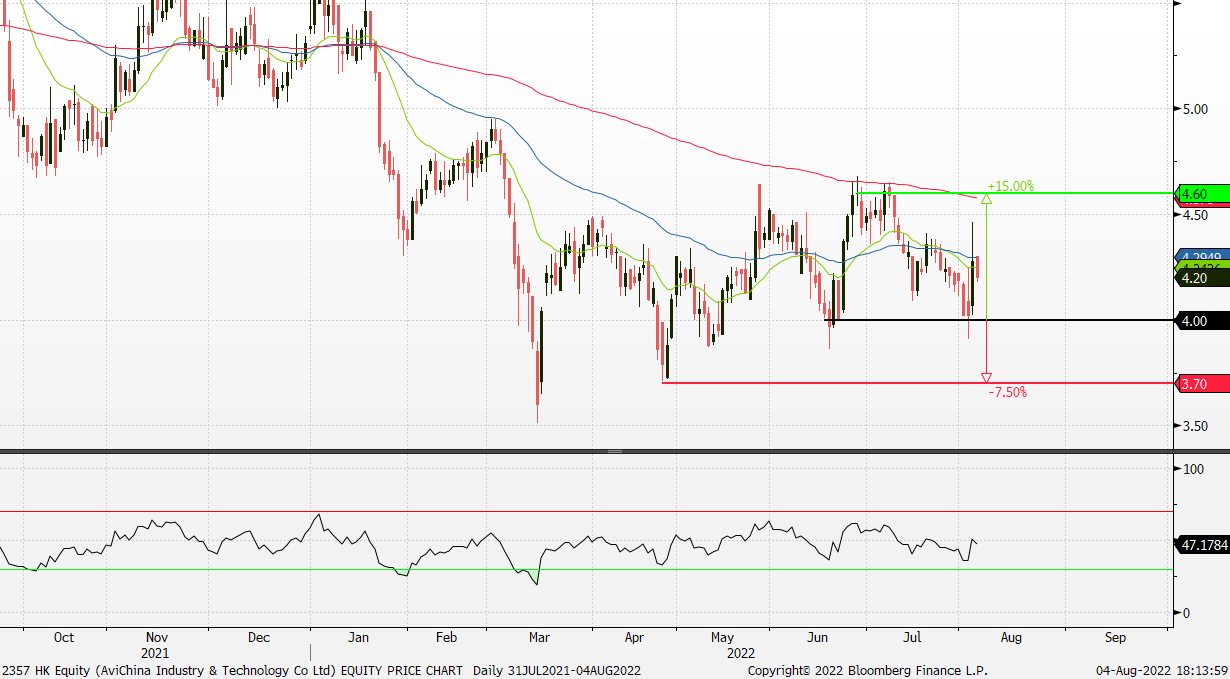

中航科工 (2357 HK): 恐惧情绪和国产飞机的利好

- 买入:买入价:4.0,目标价:4.6,止损价:3.7

- 中国航空科技工业股份有限公司主要从事民用航空产品的研究、开发、制造及销售业务。该公司通过两个业务部门运营。航空整机部从事制造、组装、销售及维修直升机、教练机及其他飞机业务。航空零部件部从事制造及销售航空零部件业务。

- 8月4日至7日围绕台湾举行军事演习。周四,中国在环绕台湾的六个地区进行了前所未有的实弹军事演习。一天前,美国众议院议长南希•佩洛西 (Nancy Pelosi) 访问了这个被北京视为主权领土的自治岛屿。虽然预计中国大陆和台湾之间不会爆发战争,但紧张局势仍在升级。中国和美国之间的军备竞赛将在未来几年加速。预计中国将增加国防预算,军事和国防板块将受到持续的积极催化剂利好。

- C919飞机完成测试,等待商业运行。C919的制造商中国商用飞机集团公司周一宣布,该飞机模型完成了所有的测试飞行。此前,6架C919原型机已经在该公司位于陕西阎良和山东东营等地的测试基地进行了不同天气条件下的密集试飞。C919已经进入了最后阶段,即将获得运营商业航班所需的三项证书。C919有158至168个座位,航程4075至5555公里。它的竞争对手包括波音公司的单通道B737客机和空客公司的A320客机。

- 市场对22/23财年每股收益增长的最新共识为同比增长19.9%/18.5%,即9.8倍/8.3倍的远期市盈率。当前的市盈率为11.6倍。彭博(Bloomberg)一致认为,12个月平均目标价为7.75港元。

(Source: Bloomberg)

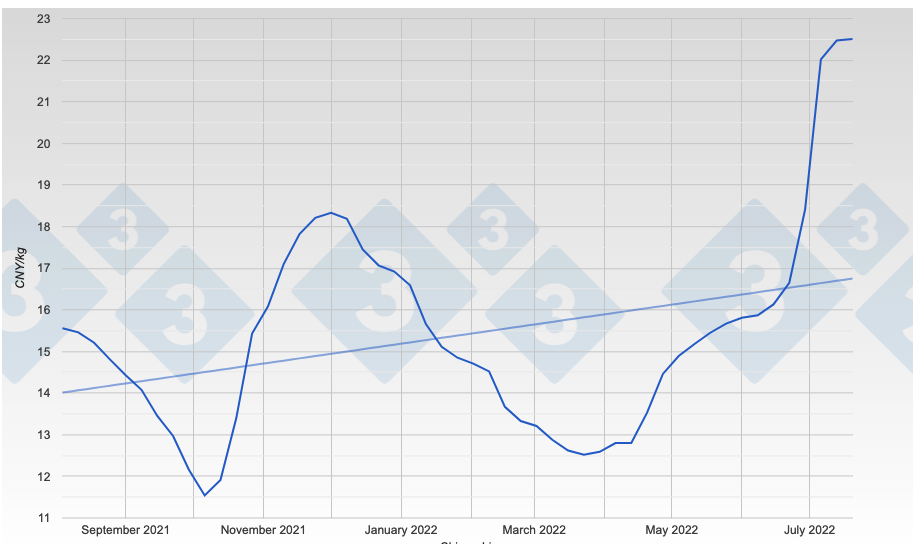

万洲国际 (288 HK): 昂贵的猪肉

- 重申买入:买入价:5.55 目标价:6.20 止损价:5.25

- 万洲国际有限公司是一家主要从事猪肉业务的投资控股公司。该公司通过三个分部运营业务。肉制品分部从事低温肉制品及高温肉制品生产、批发及商业零售业务。猪肉分部从事屠宰生猪、生鲜猪肉及冷冻猪肉的批发及商业零售和生猪养殖业务。其他分部从事家禽屠宰及销售。该分部还从事销售配套产品及服务,如提供物流服务、生产调味料和天然肠衣、制造及销售包装材料、经营财务公司、地产公司及食品零售连锁店、销售生物医疗材料、肉类相关产品贸易等。

- 22年第二季度生猪价格飙升。截至7月20日,生猪均价为22.51元/公斤,环比上涨35.2%。最近,由于学校、工厂、饭店等重新开业,猪肉消费量增加,加上进口和屠宰猪肉的减少,猪肉价格出现了上涨。

Source: Pig333.com

- 22财年第一季度业绩回顾。营业总收入为138亿元人民币,同比下降24.7%。净利润同比下降1.6%,至15亿元人民币。营业利润率增长3.6个百分点,至13.8%。双汇发展的肉制品对外销量同比增长1.8%,至76万吨。

- 市场对22/23财年每股收益增长的最新共识为同比增长72.5%/6.1%,即7.1倍/6.7倍的远期市盈率。当前的市盈率为9.8倍。22/23财年预期股息收益率分别为6.1%/7.1%。彭博(Bloomberg)一致认为,12个月平均目标价为7.93港元。

(Source: Bloomberg)

Trading Dashboard Update: Cut loss on Fuyao Glass (3606 HK) at HK$36.8. Add Venture Corporation (VMS SP) at S$17.52.