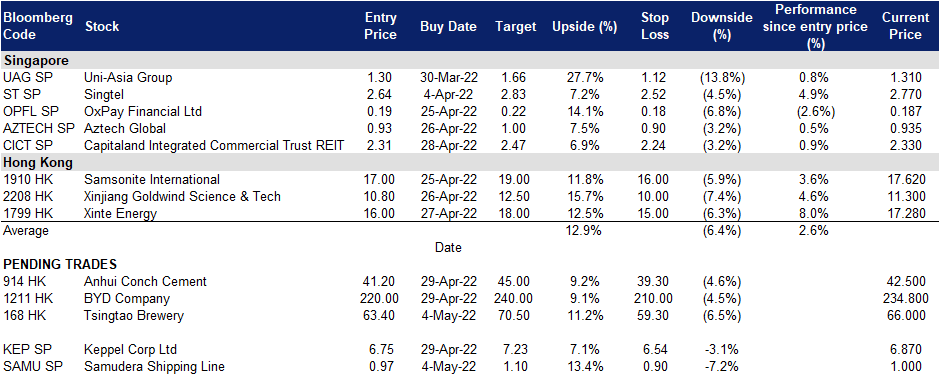

2022年5月04日: 莎姆达拉 (S56 SP), 青岛啤酒 (168 HK)

莎姆达拉 (S56 SP):从此消彼长中获益

- 买入:买入价:0.97,目标价:1.10,止损价:0.90

- 公司在中东、印度次大陆、东南亚、印度支那和远东市场提供高效可靠的集装箱运输服务。

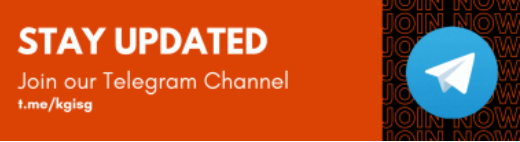

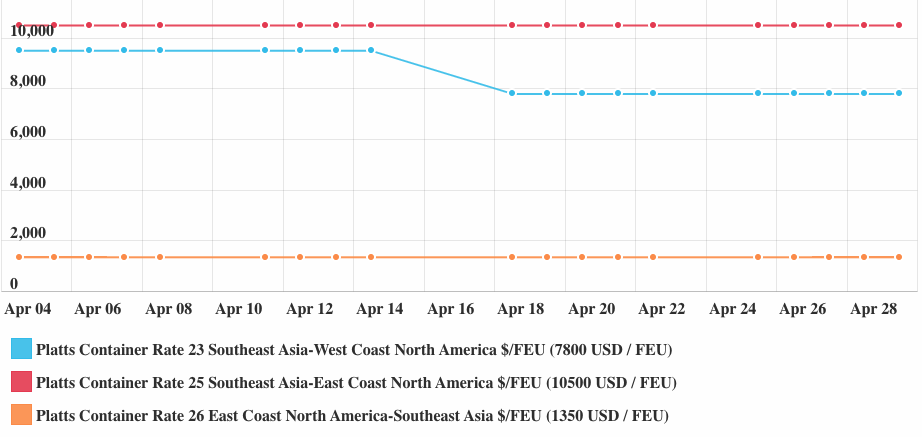

- 4月份集装箱运价居高不下。上海的封锁已经持续了一个多月。然而,上海的新冠肺炎病例尚未减少。上海港停运有利于其他航线,特别是东南亚航线。4月份从东南亚到北美的运费在高点企稳。

东南亚至北美集装箱运价

来源: S&P Global

东南亚至北美燃油费

来源: S&P Global

- FY21业绩回顾。营收同比增长51.5%,至5.27亿美元。毛利润达到创纪录的1.469亿美元,而20财年的毛利润为2,960万美元。净利润达到创纪录的1.78亿美元,而第二财年为1,520万美元。该公司于2022年2月宣布了12.75新加坡分的特别股息(截至上周五1.0新元的最后收盘价,股息收益率为12.75%)。

- 近期至中期前景乐观。全球供应链在新冠肺炎疫情期间中断,随着跨国企业受到集中和地缘政治风险的影响,未来将重新设计和部署其供应链。东南部地区将成为替代中国制造业基地的最佳地点。因此,航运业的繁荣将持续下去。

- 相对便宜的估值。目前,该股的市盈率为3倍,市盈率为1.2倍。

(Source: Bloomberg)

吉宝企业 (KEP SP): 与胜科海事合并后的岸外海事大集团

- 重申买入:买入价:6.75,目标价:7.23,止损价:6.54

- 吉宝集团 (Keppel Corporation) 是一家总部位于吉宝湾大厦的新加坡企业集团。该公司由几个子公司组成,专注于海事、房地产、基础设施和资产管理业务。

- 大集团。昨天,吉宝岸外与海事业务与胜科海事的合并计划宣布。合并后的公司将成为世界上最大的海上能源公司之一,价值87亿美元。此次合并将帮助吉宝实现约94亿美元的价值。这包括吉宝岸外与海事业务提供的5亿美元现金,用于支付未偿利息和部分赎回之前向吉宝发行的某些永久证券。此外,吉宝将旗下遗留钻井平台和相关应收账款出售给一家独立公司,获得40.5亿美元。其他投资者将持有该公司90%的股权,吉宝持有10%的股权。合并后的新公司中,吉宝和胜科海事的股东将分别持有56%和44%的股份。

- 22财年第一季度业绩。22年第一季度营收增长9%,达到21亿新元,主要由能源和环境部门支撑,而22年第一季度净利润同比有所增长,能源和环境、连接和资产管理部门业绩有所改善。除吉宝岸外与海事业务外,所有主要业务部门均实现盈利,但吉宝运岸外与海事业务亏损显著减少,摊销和折旧及息税前收入 (EBITDA) 为正值。

- 高油价支撑岸外海事业务。随着岸外海事业务条件的改善,再加上油价的上涨以及海上钻井平台的使用率和日费的增加,吉宝岸外海事业的遗留钻井平台可以在未来3-5年内实现实质性的折现。俄罗斯入侵乌克兰以及美国及其盟友随后对莫斯科实施制裁,导致全球能源市场出现大规模供应中断。尽管2022年第一季度油价出现波动,但WTI和布伦特原油价格仍高于入侵前的价格,昨日收盘时仍接近100美元/桶。

- 积极的一致估计。目前,吉宝的共识评级有10个买入、1个持有和1个卖出,12个月平均目标价为7.30新元。

(Source: Bloomberg)

青岛啤酒 (168 HK): 国内啤酒行业具有强大的定价权

- 买入:买入价:63.40,目标价:70.50,止损价:59.30

- 青岛啤酒股份有限公司及其子公司在全球范围内从事啤酒产品的生产、销售、批发和零售。该公司主要以青岛和崂山品牌销售啤酒产品。它还提供财富管理、代收代付服务;以及融资、建设、物流等服务,以及技术推广应用服务。

- 在疫情期间取得强劲业绩。2022年第一季度,青岛啤酒实现营收92亿元,同比增长3.1%;税后净利润11亿元,同比增长10.2%。此外,毛利率上升1.30个百分点,至36.7%。

- 提高销售价格以缓冲通胀成本压力。尽管麦芽和包装材料等原材料成本上升,但国内啤酒行业的优势保持不变,随着企业继续将上升的成本转嫁给客户,预计价格调整将继续向前推进。其他主要的中国啤酒公司,如华润啤酒控股有限公司(291 HK),在过去两年里平均单价和利润率都有所提高。

- 黑暗中总有一丝光明。香港在上周四重新开放了健身房、美容院、主题公园和电影院,这是四个多月来的首次。当局放松了一些最严厉的疫情限制措施,这些措施给民众和企业带来了压力。由于外出就餐时间从下午6点延长到晚上10点,许多餐厅提前数周就被预订一空,就餐人数也从2人增加到4人。

- 估值和共识。青岛啤酒的共识评级为19个买入、3个持有和1个卖出,12个月目标价为83.38港元。青岛啤酒目前的22财年预期市盈率为24倍,显著低于过去3年的38倍平均市盈率和2020年疫情前的30倍。

(Source: Bloomberg)

比亚迪 (1211 HK):中国将在农村地区推广电动汽车销售

- 重申买入:买入价:220,目标价:240,止损价:210

- 比亚迪股份有限公司是一家中国公司,主要从事交通运输设备制造与销售业务。该公司还从事电子元器件和日用电子器件制造与销售业务。该公司的产品包括二次充电电池及光伏产品、手机部件及组装,以及汽车及相关产品等。该公司主要于中国、美国及欧洲开展业务。

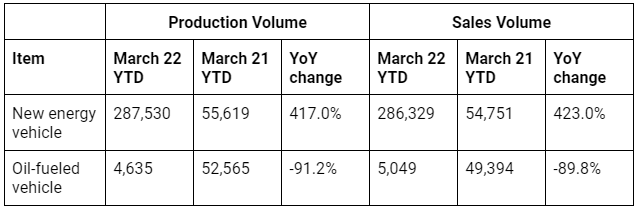

- 22财年第一季度业绩回顾。营业收入同比增长63.0%,至668亿元人民币。股东应占净利润同比增长240.6%,至8.084亿元。这主要得益于新能源汽车产业的增长。

- 政策支持电动汽车消费。4月25日,中国公布了进一步挖掘国内消费潜力的指导方针。其中一项指导方针将促进汽车,特别是电动汽车在农村地区的销售。

- 第一家开展全电动汽车生产的内燃机汽车制造商。该公司宣布,从上个月开始,它停止生产内燃机汽车,只生产电动和混合动力汽车。展望未来,比亚迪将成为国内最大的纯电动汽车公司。这意味着,随着不再受内燃机车业务拖累,该公司的估值将会上升。

- 最新市场共识认为,22/23财年每股收益同比增长分别为116.3%/58.6%,即预期市盈率为83.5倍/52.6倍。当前市盈率为152.2倍。彭博(Bloomberg)预测的12个月平均目标价为328.34港元。

Trading Dashboard Update: No deletions or additions of stocks.