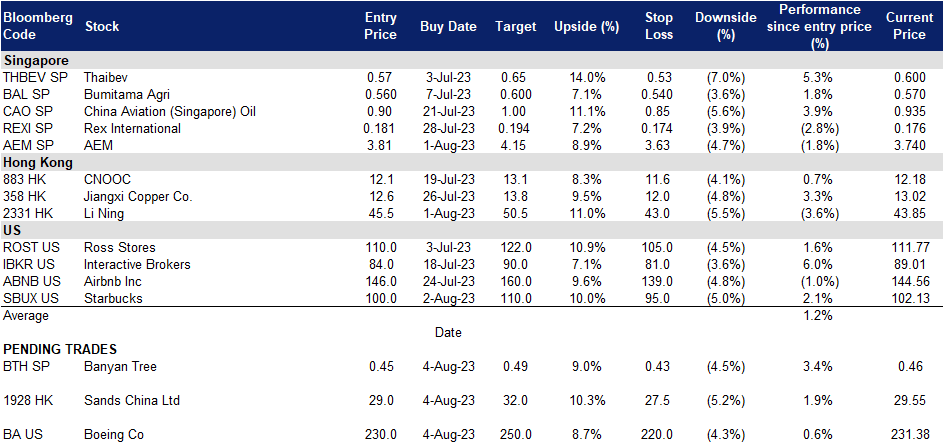

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

悦榕控股 (BTH SP):旅游业的复苏

- 买入:买入价:0.445,目标价:0.485,止损价:0.425

- 悦榕控股有限公司是一家控股公司。该公司通过其子公司拥有和管理酒店集团。该公司专注于酒店,度假村,水疗中心,画廊,高尔夫球场和住宅,以及提供投资,设计,施工和项目管理服务。悦榕控股服务于全球客户。

- 第70个地产里程碑。悦榕集团迎来了其第70家酒店的里程碑式发展。最近在越南和日本新开的酒店,包括Angsana Ho Tram、Dhawa Ho Tram、Folio Sakura Shinsaibashi Osaka和Homm Stay Yumiha,都体现了这种增长。该集团计划进一步扩张,将在越南、日本、印度尼西亚、中国和泰国开设更多酒店。随着公司不断增长的业务和加强旅游目的地之间联系的承诺,我们对集团在复苏的旅游业中的持续增长保持乐观。

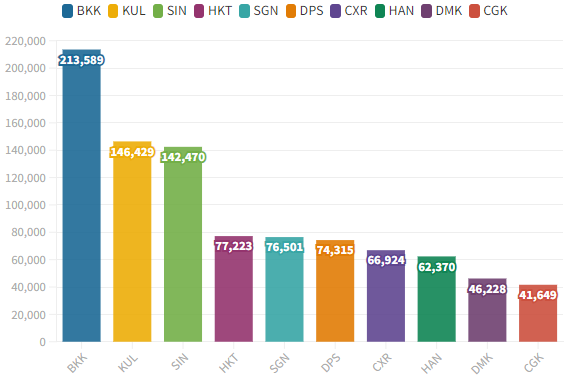

- 吸引游客。6月份,由于外国游客人数增加,旅游业扩张,泰国的经济复苏继续走上正轨。随着旅游旺季的临近,泰国旅游局(TAT)担心国际机场的航班时段可能会过度拥挤。今年,该国接待了超过1400万外国游客,其中包括中国游客160万,印度游客82.6万,为旅游业的复苏做出了贡献。目前航班复航率为2019年的70%以上。为了管理大量涌入的游客,泰国国家旅游局建议航空公司考虑使用旅游热门省份的其他国际机场。长荣航空和泰国TAT签署了一份意向书,以增加通过长荣航空网络飞往泰国的游客数量,并计划开通一条通往普吉岛的新航线。

按国际座位计算增长最快的机场——泰国(曼谷)

(Source: OAG)

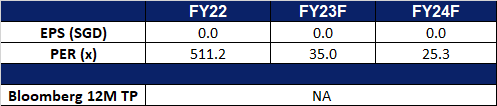

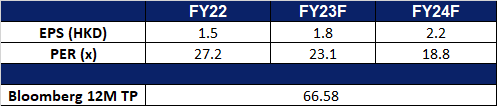

- 22财年业绩回顾。22财年的营收增长23%,从上年同期的2.212亿新元增至2.713亿新元。2022年恢复盈利,从上一年的税后亏损和少数股权亏损5,520万新元增至盈利80万新元。

- 市场共识。

- 在这里阅读基于基本面的完整报告。

(Source: Bloomberg)

永科控股 (AEM SP): 来自英特尔的积极信号

- 重申买入:买入价:3.81,目标价:4.15,止损价:3.63

- 永科控股有限公司是一家总部位于新加坡的公司,为半导体和电子公司提供特定应用的智能系统测试和处理解决方案,服务于计算、第五代 (5G) 通信和人工智能 (AI) 市场。其业务包括设备系统解决方案 (ESS),系统水平测试和检测 (SLT-i),微机电系统(MEMS),测试和测量解决方案 (TMS) 和其他。

- 英特尔显示出复苏的早期迹象。上周,英特尔公布了好于预期的第二季度收益。营收超过预期7.6亿美元,但同比下降15.7%至129亿美元。Non-GAAP每股收益为0.13美元,超出预期0.16美元。在连续两个季度亏损之后,英特尔终于扭亏为盈。该公司预计23年第三季度调整后每股收益为0.2美元,高于预期的0.13美元。其客户端计算部门实现了17.5%的环比增长,达到67.8亿美元,这主要是由于对chromebook和高端笔记本电脑的强劲需求。数据中心和人工智能部门环比增长26.0%,达到40亿美元。该公司的代工部门收入环比增长96.6%,达到2.32亿美元。23年第二季度的好转显示了个人电脑周期触底的早期迹象。

- 法律纠纷解决。公司宣布已同意支付2,000万美元,以解决与两家美国公司Advantest America和Advantest Test Solutions的法律纠纷。将分别在23财年第三季度和24财年第三季度用内部资源支付900万美元和1,100万美元。公司预计这笔付款对其业务的影响很小。

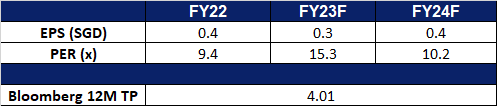

- 第一季度业绩回顾。营收同比下降41.7%至1.527亿新元。税前利润同比下降69.8%至1,900万新元。该公司将全年营收目标定为5亿新元。

- 市场共识。

(Source: Bloomberg)

金沙中国 (1928 HK):对旅游业的政策支持

- 买入:买入价:29.0,目标价:32.0,止损价27.5

- 金沙岛中国有限公司是一家主要在澳门从事开发及经营综合度假村业务的投资控股公司。该公司经营多地业务,包括博彩区、会议场地、进行大型会议及展览的会堂、零售及餐饮地点和文娱场所。该公司通过六个业务部门运营:澳门威尼斯人部门、金沙城中心部门、澳门百利宫部门、澳门金沙部门、渡轮及其他业务部门和澳门巴黎人部门。该公司通过其子公司还从事提供高速渡轮运输服务业务。该公司的子公司包括金光渡轮有限公司、公寓酒店(澳门)股份有限公司和地段发展有限公司。

- 20点措施支持旅游等行业。中央政府最近宣布了20项支持旅游业和促进消费的措施。在中国取消抗疫措施后,当地旅游业有所回升。数据还显示,7月份国内航班已恢复至略高于2019年的水平,电影票房也高于疫情前的水平。新措施现在鼓励雇主提供更多带薪假期,让人们休非高峰假期,并扩大包括旅游业在内的不同行业的服务相关消费。新措施还旨在促进农村消费,并加大对乡村旅游的投入。

- 金沙购物狂欢节。金沙中国有限公司(Sands China Ltd.)最近在金沙中国旗下的豪华酒店澳门威尼斯人酒店(The Venetian Macao)推出了“2023金沙购物嘉年华”(2023 Sands Shopping Carnival),约有580家本地中小企业参加。嘉年华会在7月底持续一周,旨在刺激经济增长,并为当地人和游客提供一个有趣的周末目的地热点。活动吸引了超过11万名游客前来参加这个标志性的购物活动,其中超过50%的游客来自游客。

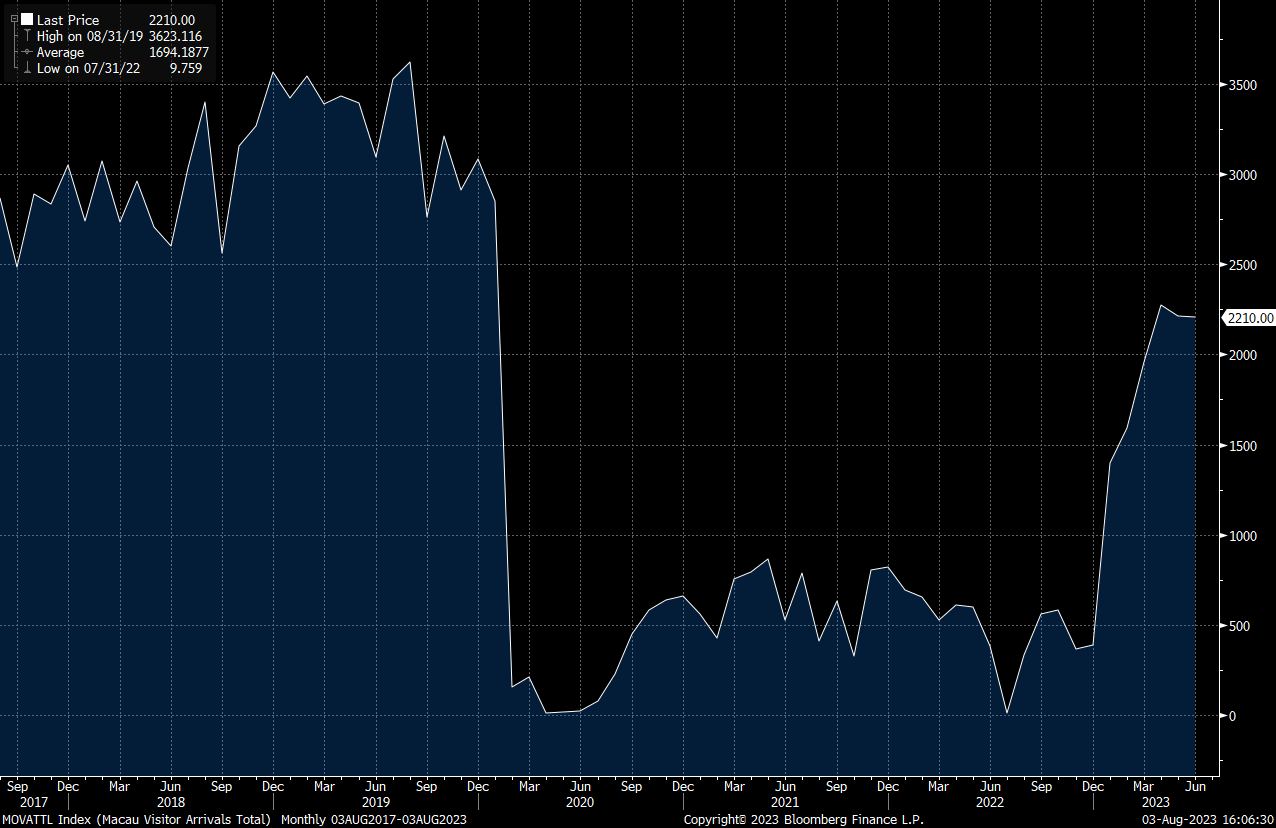

- 游客人数增加。2023年6月,澳门入境游客人数较上年同期猛增480.6%,至2,21万人,今年迄今总入境游客人数增长467.6%。旅游业的增长预计将推动金沙中国在此期间的收入增长。

澳门5年来的游客人数

(Source: Bloomberg)

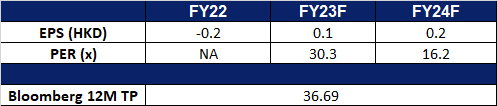

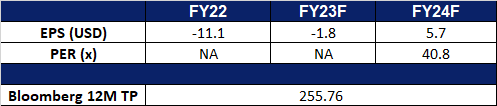

- 22财年业绩。营收降至1.65亿美元,较21财年的28.74亿美元同比下降44.2%。净亏损从21财年的9.03亿美元增加至22财年的15.776亿美元。调整后每股收益从21财年的- 0.11美元降至22财年的- 0.19美元。

- 市场共识。

(Source: Bloomberg)

李宁 (2331 HK):体育盛会

- 重申买入:买入价:12.6,目标价:13.8,止损价:12.0

- 李宁有限公司主要于中华人民共和国(中国)从事体育相关的鞋类、服装、器材及配件的品牌发展、设计、生产以及销售业务。该公司还从事生产、开发、推广及销售其他品牌体育产品,包括红双喜乒乓球产品、AIGLE(艾高)户外运动用品及Lotto(乐途)运动时尚产品。该公司通过其子公司还从事提供信息技术服务业务。

- 即将到来的体育盛会。中国将于2023年7月28日至8月8日在成都举办第31届夏季世界大学生运动会。该活动将汇集来自世界各地的学生运动员,让他们展示自己的技能,建立友谊,实现梦想。中国还将于2023年9月23日至2023年10月8日在杭州举办第19届亚运会。越来越多的体育活动可能会推动对体育服装和商品的需求,李宁将能够利用对这些商品的需求来推动销售额。

- 加大研发力度,强化供应链。该公司正在大幅增加投资,建设其首个自建智能工厂。这一战略举措标志着对外包做法的背离,目的是在竞争激烈的市场中加强对成本和产品质量的控制。该公司计划拨款33亿元人民币在广西壮族自治区西南部建厂,较之前15亿元的预算大幅增加。通过向内部生产转型,李宁希望加强其管理成本和确保卓越产品质量的能力,最终提升其在业内的声誉。

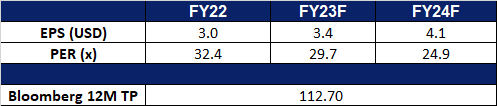

- 22财年业绩。营收增至258亿元人民币,较21财年的226亿元人民币同比增长14.3%。净利润从21财年的40.1亿元人民币小幅增长至22财年的40.6亿元人民币,保持在15.7%的健康水平。

- 市场共识。

(Source: Bloomberg)

波音 (BA US):强劲的旅游需求

- 买入:买入价:230,目标价:250,止损价:220

- 波音公司及其子公司在全球范围内设计、开发、制造、销售、服务和支持商用喷气客机、军用飞机、卫星、导弹防御系统、载人航天飞行和发射系统以及服务。

- 国际旅游需求强劲。航空公司正在经历国内和国际旅行需求的强劲复苏,这促使它们扩大了国家之间的航班,并预计未来几个月销售额将进一步增长。国内航空旅行已全面反弹,国际客运量接近大流行前的水平,导致对商用飞机和航空人员的需求增加。上一季度旅行需求的激增推动了航空公司对国际旅行增长的预测。因此,航空公司正在寻求购买更多的商用飞机,以满足全球旅客的需求。波音管理层预计,在客运量增长和电子商务日益普及等因素的推动下,全球机队、飞机服务和全球货机机队等各个市场都将出现显著增长。

- 获得美国海军合同。波音公司获得了一份价值约1.1514亿美元的固定价格订单,为MQ-25A“黄貂鱼”飞机提供初始备件和维修设备。该订单支持飞机在首次部署时的准备、可维护性和可靠性。该工作计划于2026年7月完成,海军航空系统司令部负责合同活动。

- 增加产能。波音报告称,积压订单高达4400亿美元,其中包括逾4800架商用飞机。737项目正在逐步提高产量,目标是每月生产38架飞机,计划到2025/2026年达到每月50架。今年,该计划打算交付400-450架飞机。787项目也将产量提高到每月4架,并计划在2023年底达到每月5架,最终在2025/2026年达到每月10架。该项目计划今年交付70-80架飞机。

- 新交付。波音公司计划在明年开始向客户交付其最小和最大的B737 MAX型号,预计B737-7将于2023年获得认证,并于2024年首次交付,B737-10将于2023年进行认证飞行测试,并于2024年首次交付。这些延误是由于MAX飞机在全球停飞后,美国联邦航空局(FAA)提出了更严格的要求。西南航空公司是B737-7的主要客户,订购了207架,其次是其他航空公司,订单较少。B737-10已获得19家客户的1018架订单,广受欢迎,美国联合航空公司将成为其首批客户。FAA强调安全是认证项目的优先事项,避免讨论正在进行的过程。

- 23年第二季度业绩回顾。营收同比增长18.4%,至197.5亿美元,超出预期11.6亿美元。Non-GAAP每股亏损为0.82美元,比预期高出0.07美元。

- 市场共识。

(Source: Bloomberg)

(Source: Bloomberg)

星巴克 (SBUX US):饮品有BLACKPINK

- 重申买入价:100,目标价:110,止损价:95

- 星巴克公司是首屈一指的咖啡烘焙商、营销商和零售商。该公司提供包装和单杯咖啡和茶,饮料相关成分,即饮饮料,以及生产和销售瓶装咖啡饮料和一系列冰淇淋。星巴克为全世界的顾客提供服务。

- 与Blackpink合作。星巴克最近推出了亚太地区独家粉丝体验,从7月25日开始,主打blackpink主题星冰乐和限量版商品系列。这次与当今最受欢迎的偶像之一的合作,与星巴克致力于通过有意义的联系提升顾客和粉丝的精神产生了共鸣,创造了难忘的星巴克体验。随附的限量版商品系列拥有11种饮料风格和六种生活方式配件,采用醒目的粉色和黑色调色板。此次合作将在香港、印度尼西亚、韩国、马来西亚、菲律宾、新加坡、台湾、泰国和越南的部分星巴克门店进行,旨在吸引BLACKPINK的粉丝,他们被亲切地称为“眨眼”,利用韩国流行音乐的狂热来促进销售。值得注意的是,这次合作标志着星巴克第一次区域规模的合作和菜单项目开发,这表明他们对与全球偶像合作的信心。

- 扩张机会。星巴克和Costa等全球咖啡连锁店,以及瑞幸咖啡和曼纳咖啡等本土企业之间的激烈竞争,推动了各国咖啡店的激增,导致咖啡消费量大幅飙升。对咖啡机和来自国际的咖啡豆的需求不断增长,进一步推动了这一趋势。利用巨大的增长前景,星巴克发现了在中国扩张的巨大机会,由于日益富裕和人口的增加,中国的咖啡消费量正在上升。随着城市咖啡消费量的增加和庞大的中等收入消费群体,中国仍然是咖啡行业的关键市场。全球和国内的咖啡连锁店都在优先考虑人际关系,优化绩效,并投资于数字能力和创新。在这一追求中,他们正在分配更多的资源和人力进入中国的小城市,旨在挖掘更大的消费群体,同时受益于与大城市相比,在管理、劳动力和租金方面的成本更低。这一战略举措使大型本地咖啡品牌能够茁壮成长,并巩固其在中国快速发展的咖啡市场的地位。

- 品牌优势。星巴克准备利用咖啡行业的持续增长和有利的顾客偏好,确保持续的成功。此外,该公司的强势地位体现在其有效应对潜在经济衰退的能力上。这种弹性归功于其忠诚的会员计划和相对富裕的客户群。这些因素共同巩固了星巴克的市场地位,并加强了它在充满挑战的经济条件下蓬勃发展的能力。

- 23年第二季度业绩回顾。营收同比增长14.5%,达到87亿美元,超出预期2.7亿美元。Non-GAAP每股收益为0.74美元,比预期高出0.09美元。

- 市场共识。

(Source: Bloomberg)

Trading Dashboard Update: Add Starbucks (SBUX US) at US$100. Cut loss on Seatrium Limited (STM SP) at S$0.136, Prada SPA (1913 HK) at HK$54.5, and Qualcomm Inc (QCOM US) at US$118.7.