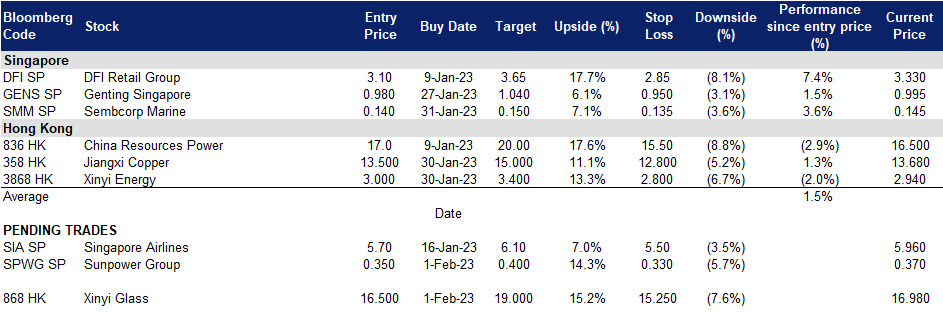

中圣集团 (SPWG SP):制造业又回到了扩张的状态

- 重申买入:买入价:0.35,目标价:0.40,止损价:0.33

- 中圣集团有限公司是节能、垃圾转化能源和可再生能源项目的一站式解决方案提供商,专注于节能产品的设计、研发和制造。公司主要业务包括环保设备制造、EPC集成解决方案项目、BOT/TOT/BOO模式的绿色投资。

- 中国经济复苏的积极迹象。1月份中国制造业采购经理人指数(PMI) 4个月来首次超过50,中国经济活动恢复增长,显示出积极的复苏迹象。中国国家统计局制造业采购经理人指数升至50.1,高于市场预期的49.7和前值的47.0。主要市场在中国的中圣集团将能够从制造业复苏中获益,并预期营收将增长。

- 中国市场对可再生能源的需求不断增加。中国正在增加可再生能源的使用,同时限制化石燃料的产能。国家能源局公布的数据显示,去年太阳能发电装机容量为860吉瓦,较2021年增长62%。中国还有望提前约5年实现2030年可再生能源装机容量的目标。中国经济向更绿色环境的转变,因此公司可以从中获益。

- 22财年第三季度运营更新。尽管疫情大流行和全球性挑战,但由于对清洁蒸汽这一非自由裁量投入的强劲需求,在2022年前三季,蒸汽总销量同比增长15.6%,至679万吨。今年迄今为止的股价表现使公司成为一家尽管面临暂时不利因素但仍能实现增长的公司。

- 前景展望。该公司的前景是积极的,因为他们看到了中国市场关键的重新开放,制造业PMI超过50,以及中国转向可再生能源而不是化石燃料。这表明,该公司的业绩很可能在不久的将来继续改善。

- 公司过去12个月市盈率为6.9倍,而5年平均市盈率为12.2倍。

(Source: Bloomberg)

胜科海事 (SMM SP):前景进一步改善

- 买入:买入价:0.140,目标价:0.150,止损价:0.135

- 公司为全球离岸、海事和能源行业提供工程解决方案。该集团专注于四个关键领域,主要是钻机和浮台、维修和升级、离岸平台和专业造船。该集团在新加坡、印度尼西亚、英国和巴西经营造船厂。其主要客户包括大型能源公司、钻井承包商、航运公司和浮式生产装置的所有者/运营商。

- 潜在收购。胜科海事发布了2022年第三季度和截至2022年9月30日的九个月的中期业绩。该公司宣布,已签署修订协议,通过直接收购吉宝离岸海事 (KOM) 实施的拟议合并两家企业,简化了交易结构和改进了条款。胜科海事预计于2023年1月就收购事宜召开特别股东大会。如果交易成功,淡马锡将持有胜科海事新实体约35.5%的股份,目前为54.6%。

- 第三季度业绩回顾。自2022财年开始,集团共有21个项目正在执行,其中12个项目计划在2022财年完成和交付。据报道,截止第三季度为止,公司继续顺利执行项目,成功完成了9个项目并向客户交付了产品。尽管取得了这些成功,但公司预计2022年下半年的亏损幅度与2022年上半年相似。此外,公司报告称,截止前三季为止已获得超过67.1亿新元的新合同,其中包括4.2亿新元的维修和升级合同,其中最大的合同价值42.5亿新元,来自巴西国家石油公司的P-82 FPSO。前三季集团的净订单量为71.1亿新元,其中可再生风能和其他更清洁和绿色的解决方案约占34%。

- 公司前景。公司的前景是积极的,因为管理层看到了订单的增加,这是由于石油和天然气价格高企、地缘政治紧张局势导致对能源安全的重新关注以及向可再生能源的转变等因素的综合作用。这表明,公司的业绩很可能在不久的将来继续改善。

- 市场对23/24财年每股收益的最新共识分别为-0.001/0.002,彭博共识平均12个月目标价为0.140新元。

(Source: Bloomberg)

信义玻璃 (868 HK):浮法玻璃价格触底反弹

- 重申买入价:4.25,目标价:4.80,止损价:3.98

- 信义玻璃控股有限公司是一家主要从事玻璃的制造及销售业务的投资控股公司。该公司通过三个分部运营业务。浮法玻璃分部从事白玻、F绿玻及欧洲灰玻的制造及销售业务。汽车玻璃分部从事汽车玻璃的制造及销售业务。建筑玻璃分部从事钢化玻璃及夹层玻璃等建筑玻璃的制造及销售业务。该公司还从事橡塑制品制造及销售业务以及提供物流服务。

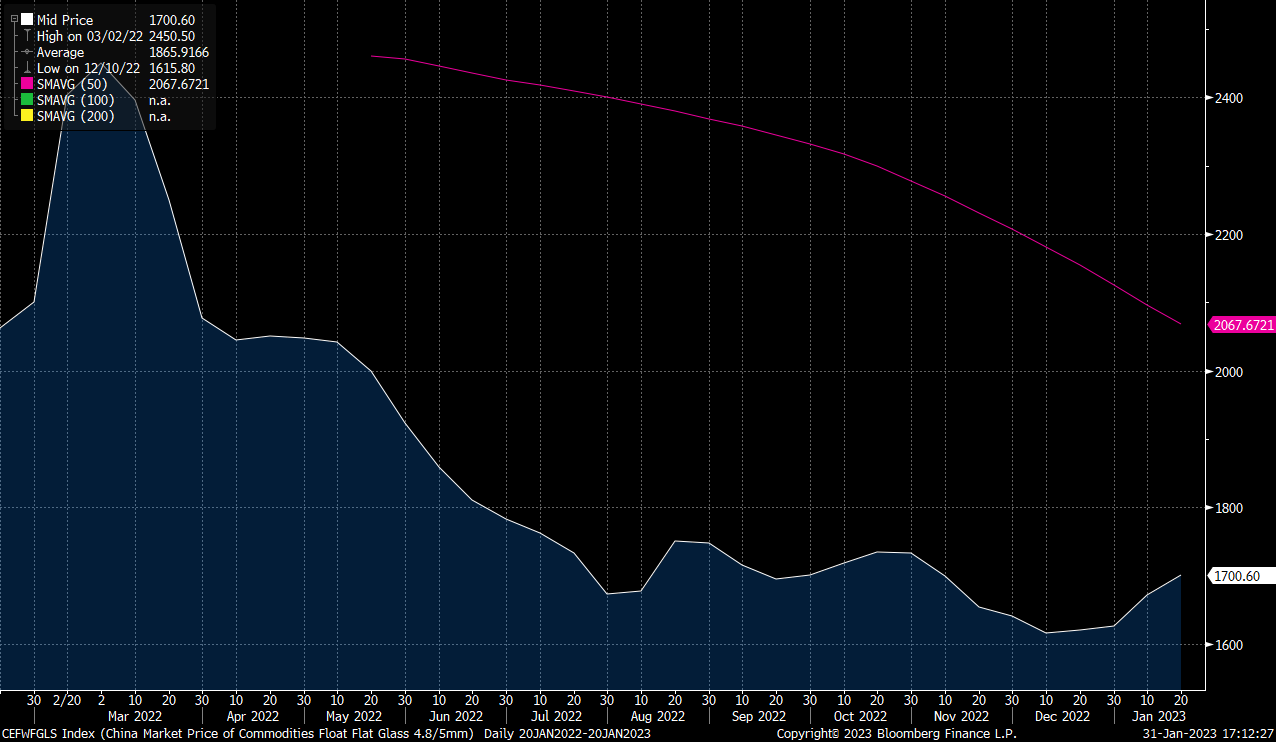

- 浮法玻璃价格上涨。该公司的浮法玻璃部门收入约占其总收入的68%,而汽车和建筑部门收入分别占21%和11%。目前信义玻璃浮法玻璃产能占国内市场份额13%,排名第一。随着23财年中国经济逐步复苏,浮法玻璃价格有望改善。此外,在项目储备充足和国内建筑保交政策的推动下,浮法玻璃的需求将逐步增加。

浮法玻璃价格反弹

(Source: Bloomberg)

(Source: Bloomberg)

- 22财年盈利预警。22财年归属于公司股东的利润预计将同比下降55%至65%,从2021年的115.6亿港元下降至40.4亿港元至52亿港元。年度净利润下降主要是由于国内建筑市场需求下降以及年内原材料和能源成本持续增加导致浮法玻璃产品平均销售价格下降。

- 市场对22/23财年每股收益增长的最新共识分别为同比12.3%/5.2%,即9.1倍8.7倍的远期市盈率。当前市盈率值为7.1倍。23/24财年预期股息收益率分别为4.3%/4.8%。彭博(Bloomberg)一致认为12个月平均目标价为18.09港元。

(Source: Bloomberg)

信义能源 (3868 HK):太阳能仍然是2023年的热门主题

- 重申买入价:3.00,目标价:3.40,止损价:2.80

- 信义能源控股有限公司是一家中国投资控股公司。该公司通过子公司主要从事太阳能发电厂管理和经营业务,并向国家电网子公司销售电力来获得收入。该公司目前运营金寨光伏电站、三山光伏电站、南平光伏电站、利辛光伏电站、滨海光伏电站、红安光伏电站和无为光伏电站等,主要位于安徽、天津、福建和湖北省。该公司主要在国内市场开展业务。

- 太阳能的发展。中国和瑞士的研究人员宣布,在高性能钙钛矿太阳能电池(PSC)的开发上取得了突破,他们表示,这可能会带来更便宜、更清洁的能源。该团队能够稳定钙钛矿材料(电池的关键成分),并提高其效率,使其成为传统硅基太阳能电池的可行替代品。这项研究仍处于早期阶段,但研究团队对其对可再生能源行业的潜在影响持乐观态度。

- 可再生能源的吸引力。随着全球碳排放量的逐年增加,可再生能源的开发受到了广泛的关注。用于制造各种清洁能源的技术,如大型太阳能晶圆、黑硅和超高单晶硅和多晶硅,增加了电力输出,从而降低了生产每单位电力所需的成本。它们是加速可再生能源普及以应对全球变暖和气候变化的关键。

- 全球可再生能源投资。根据彭博新能源财经的一份报告,全球对清洁能源的投资首次与化石燃料的投资持平,各约1.1万亿美元。报告发现,2020年对清洁能源的投资总额为4,010亿美元,而对化石燃料的投资达到4,070亿美元。这标志着与前几年相比发生了重大转变,当时化石燃料的投资远远超过了清洁能源。报告将这一变化归因于风能和太阳能等可再生能源技术成本的下降,以及政府对清洁能源项目的支持力度加大。

- 22财年上半年业绩回顾。上半年收入同比增长13.1%,至12.6亿港元。公司股东应占利润持平于623.1亿港元。

- 市场对23/24财年每股收益增长的最新共识分别为14.4%/16.8%,即远期市盈率为14.1倍/12.1倍。目前的市盈率是16.7倍。23/24财年预期股息收益率分别为6.5%/7.2%。彭博(Bloomberg)一致认为12个月平均目标价为3.91港元。

(Source: Bloomberg)

Trading Dashboard Update: Take profit on BYD (1211 HK) at HK$255 and CMOC (3993 HK) at HK$4.80.