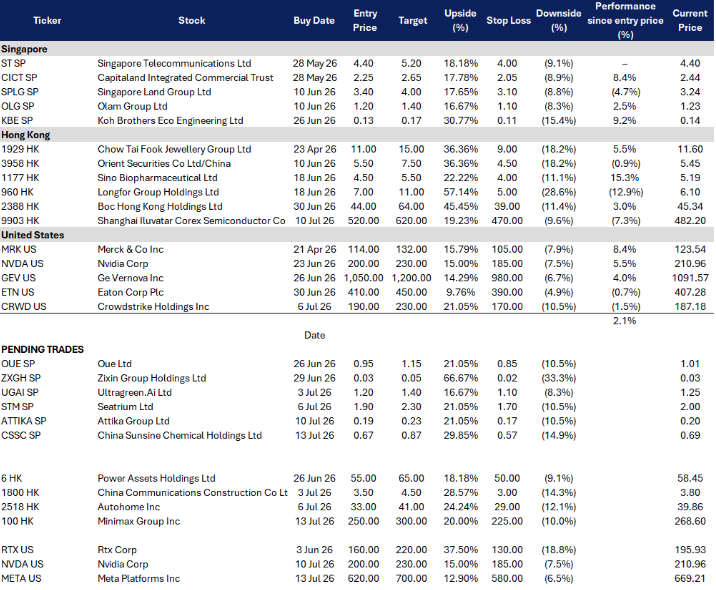

关键见解 #1

中国市场重新开放与 Rubin 路线图拓展英伟达的增长空间。

英伟达仍是领先的全栈AI计算平台,依托其GPU、网络、CUDA软件及完整的AI系统提供强大支撑。中国有望批准阿里巴巴、字节跳动和深度求索(DeepSeek)等特定企业采购限量H200芯片,这将带来管理层此前预期中尚未包含的增量收入上行空间;同时,2026年下半年从Blackwell向性能更强的Rubin平台过渡,将提供下一个重大产品催化剂。然而,中国市场的采购量可能维持在20万片以下,且需逐案审批,因此这一上行空间属于潜在增量,而非基准预期的一部分。