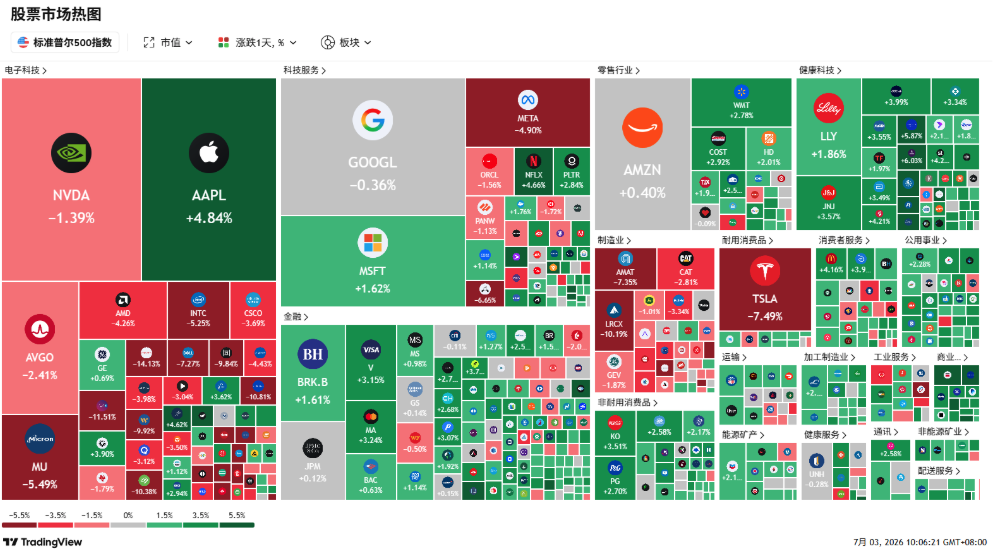

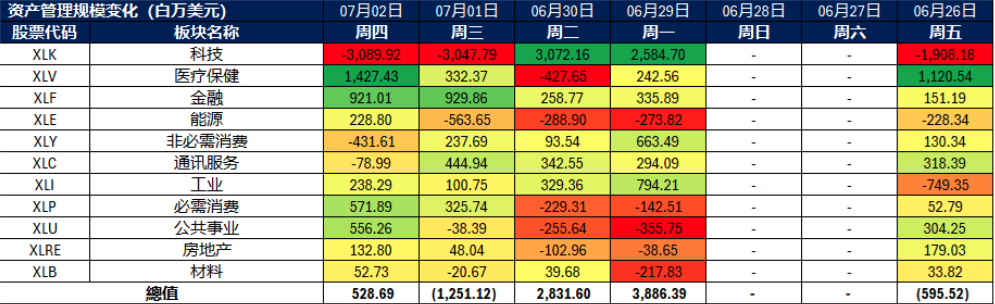

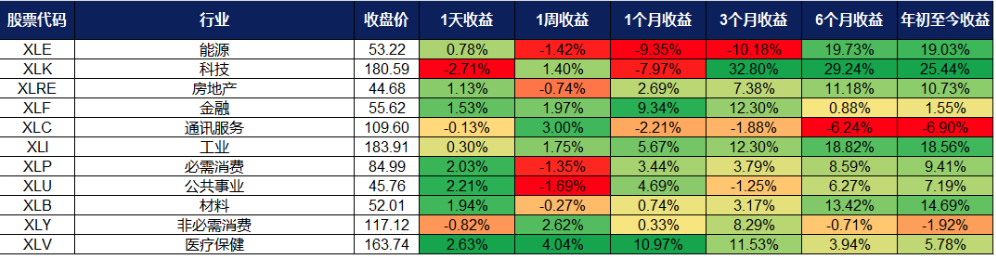

行业板块表现 | 新加坡股票推荐 | 香港股票推荐 | 美国股票推荐 | 交易龙虎榜

^ Back to Top

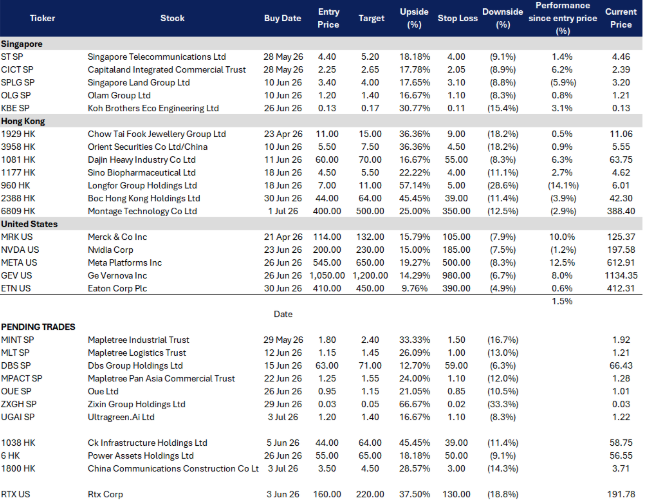

UGAI SP

精准外科成像平台、ICG荧光造影剂带来经常性收入、上市后稀缺性支撑估值

关键见解 #1

荧光引导手术正从“小众工具”升级为“标准术中流程”。

UltraGreen.ai 站在医疗科技、外科成像与AI临床工作流的交汇点,其平台整合吲哚菁绿(ICG)造影剂、专用成像硬件及数据软件,为外科医生提供肉眼不可见的实时组织可视化能力。随着该技术在肝胆、肿瘤及微创手术中的价值被广泛验证,医院采纳率加速提升。更重要的是,公司已建立“设备+耗材+软件”的剃须刀-刀片模式——每台装机设备可带来持续的ICG试剂销售及未来软件订阅收入,显著提升客户终身价值与盈利可见性。

关键见解 #2

SGX稀缺性带来估值溢价,但需后续执行兑现支撑。

公司于2025年12月在新加坡交易所上市,发行价1.45美元,募资约4亿美元,成为八年来新加坡最大非REIT IPO。尽管首日表现强劲,股价随后从高点回落,为投资者提供更具吸引力的布局机会。然而,作为本地极为稀缺的AI驱动型外科科技企业,市场对其给予较高估值预期——可持续溢价必须依赖清晰的商业化证据,包括:医院装机量增长、ICG耗材收入转化率、以及审慎的并购整合策略。若2026年能持续交付运营里程碑,当前价位具备上行重估空间。

ZXGH SP

甘薯全产业链模式可复制扩张、海南试点打开全国农村振兴叙事、ODM及深加工产品驱动盈利质量提升

从“连城地瓜干”到“乡村振兴平台”,商业模式实现战略升维。

公司核心增长逻辑已超越单一区域零食品牌——正将福建连城验证成功的“种苗—种植—加工—冷链—废料回收”一体化农业产业链,向海南等新区域复制。海南作为首个规模化落地试点,具备政策支持与热带农业协同优势。若该模式能进一步推广至其他地方政府或合作社主导的农田体系,Zixin有望转型为可复制的农村产业化赋能平台,显著拓宽长期市场空间。

深加工与ODM业务改善收入结构,毛利率趋稳支撑盈利可持续性。

2026财年上半年,公司深加工零食及功能性食品业务推动总收入同比增长40.8%至2.206亿元人民币,净利润同比翻倍至1,610万元。尽管受原材料成本影响,毛利率从33.2%回落至30.2%,但仍贴近管理层设定的30%目标水平。这表明当前盈利重心应放在销量规模扩张与高毛利产品占比提升,而非短期成本波动——市场对利润质量的担忧可能被过度放大。

1800 HK

基建政策托底提供订单可见性,高股息构筑估值底线,但利润率压力限制重估空间

中国基建仍是稳增长政策工具,但更重“质量”而非“速度”。

作为国家基础设施投资的核心执行平台,CCCC直接受益于中央以基建对冲地产与消费疲软的宏观策略。然而,地方政府财政约束持续,2026年基建投资增速预计仍将温和(据惠誉Fitch评估)。市场当前更关注订单质量、现金流回收效率及成本管控能力,而非单纯合同金额增长——这意味着CCCC的叙事已从“高增长周期股”转向“稳健价值+政策托底”标的。

低估值叠加明确股息承诺,提供下行保护。

公司当前市盈率仅约4–5倍,按现价计前向股息收益率约5%。更重要的是,公司在2026年一季度公告中明确承诺:年度现金派息比率不低于净利润的20%。尽管项目执行与利润率承压风险仍存(如原材料成本、竞争性投标),但这一分红底线为投资者提供了清晰的价值锚,在等待毛利率企稳或现金流改善的过程中,有效限制下行空间。

6809 HK

内存接口芯片稀缺性凸显、直接受益AI服务器带宽升级、H股上市强化中国AI半导体稀缺溢价

AI服务器架构演进推升内存带宽成新瓶颈,澜起为关键赋能者。

当前AI算力竞争已从单纯增加GPU数量,转向提升内存带宽效率——即加速GPU/CPU与内存间的数据传输。澜起科技凭借其DDR5及MRDIMM(Module-RDIMM)生态系统,成为该趋势的核心受益者。其第二代MRCD与MDB芯片组支持高达12,800 MT/s的数据速率,专为下一代高性能计算平台设计。公司并非直接销售GPU,而是作为高带宽内存子系统的“隐形冠军”,在AI基础设施供应链中占据不可替代位置。

H股上市引爆稀缺性溢价,但亦带来高Beta交易属性。

公司于2026年2月成功登陆港交所,募资约70.4亿港元,首日收盘较发行价大涨64%;公开发售部分超额认购超700倍,国际配售获37倍以上覆盖,反映市场对流动性好、纯正AI半导体标的的极度渴求。这一“中国AI芯片稀缺资产”标签支撑估值溢价,但也意味着股价对全球AI芯片板块情绪高度敏感——若AI硬件叙事短期回调,估值可能快速修正,适合纪律性波段操作而非盲目追高。

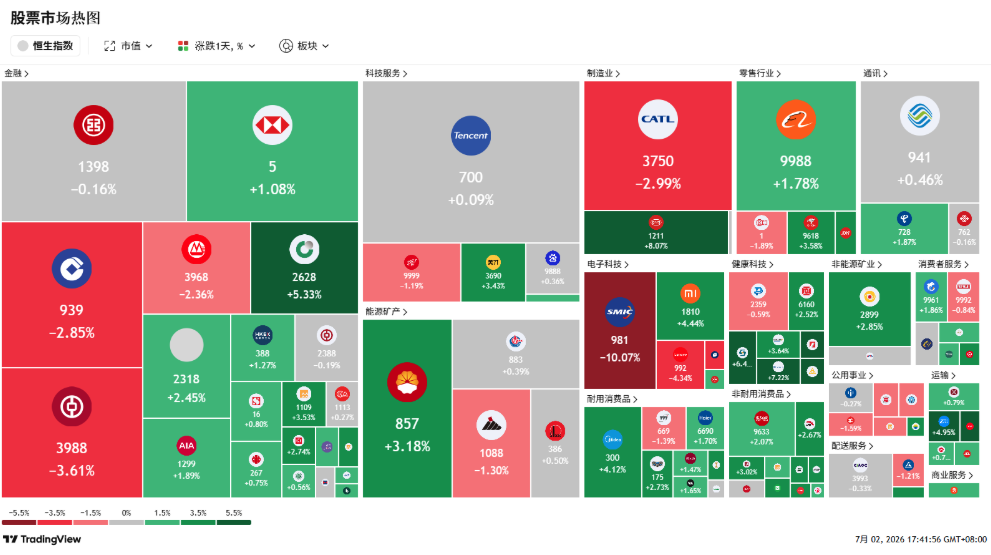

香港股市今日因公众假期(美国独立纪念日)休市。将于2026年7月6日(星期一)恢复交易。

STOCKS

–