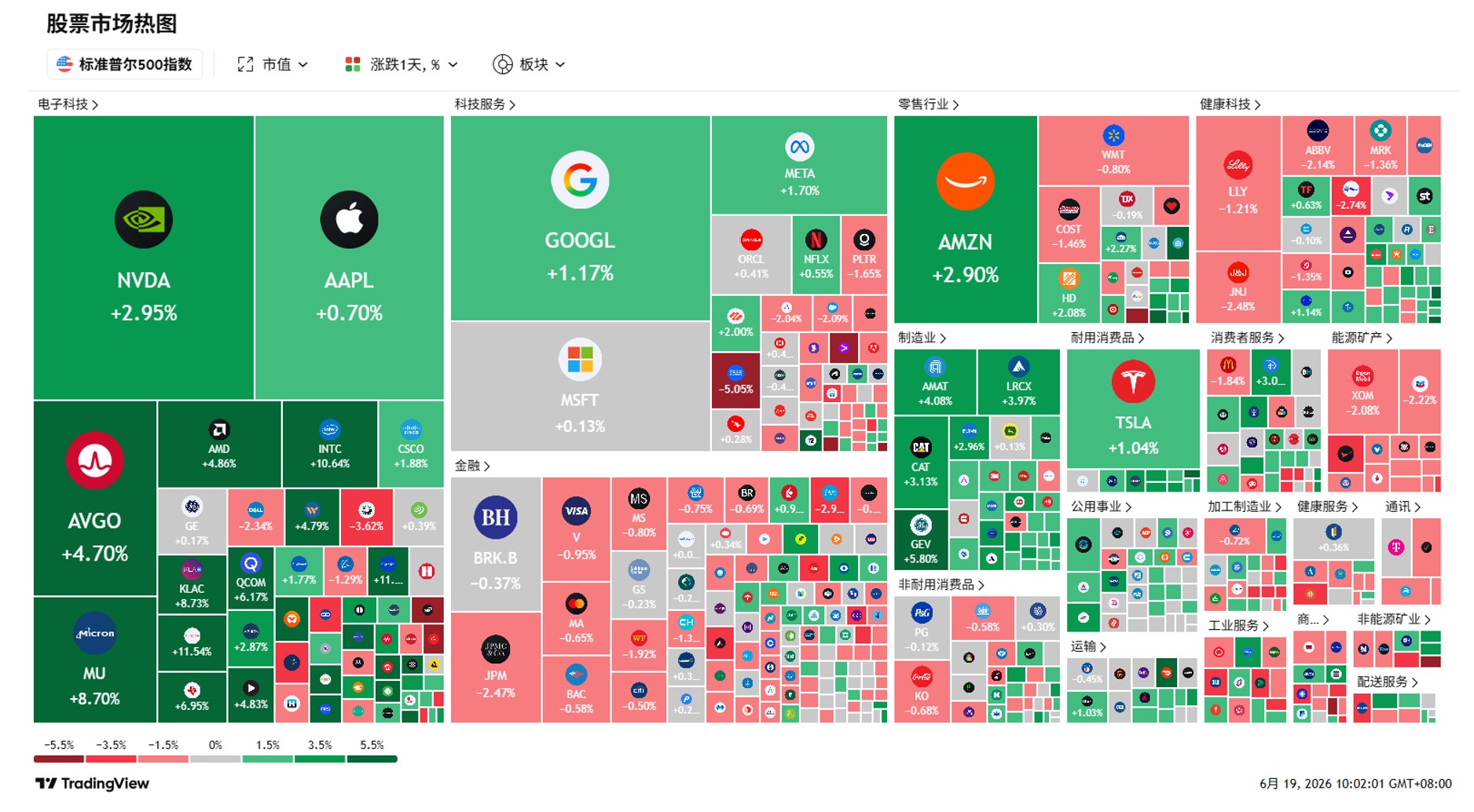

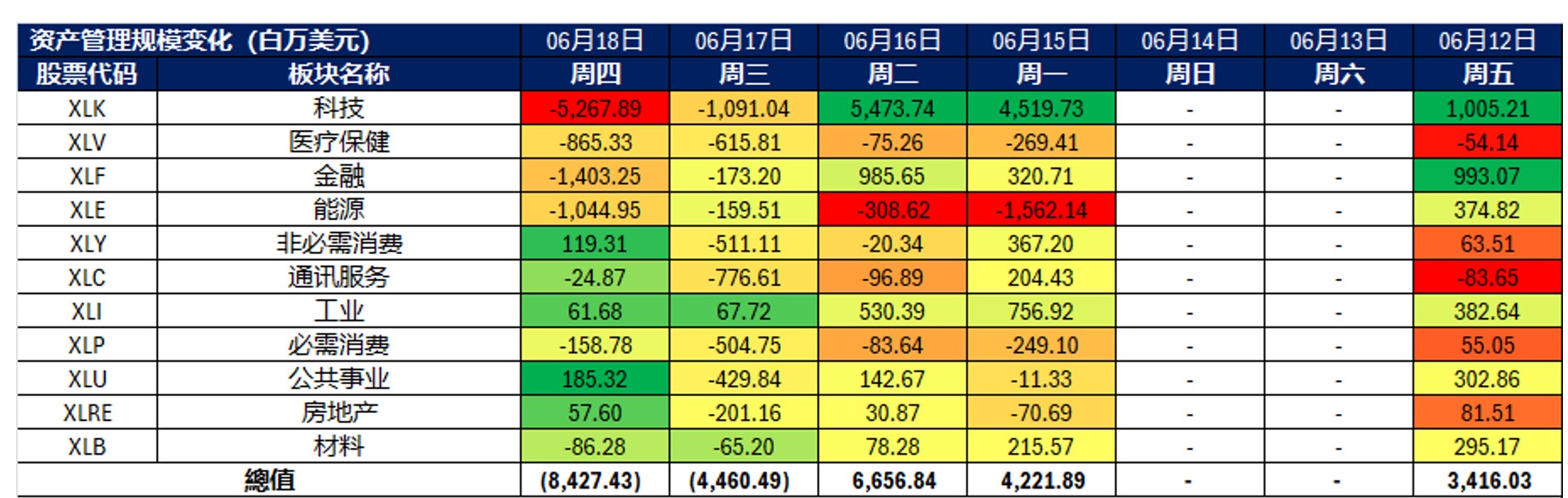

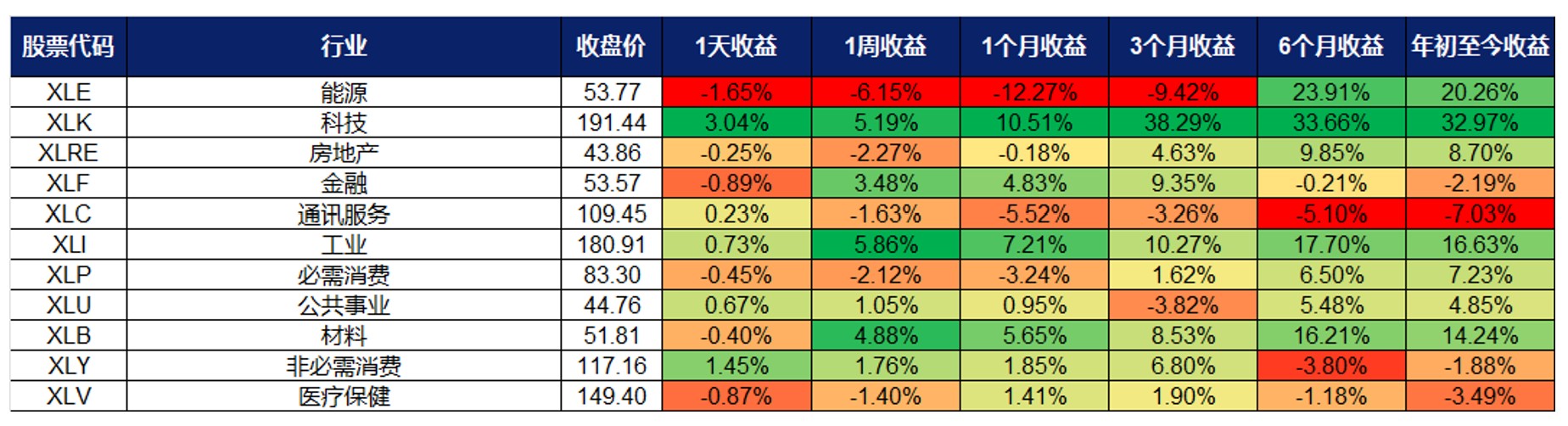

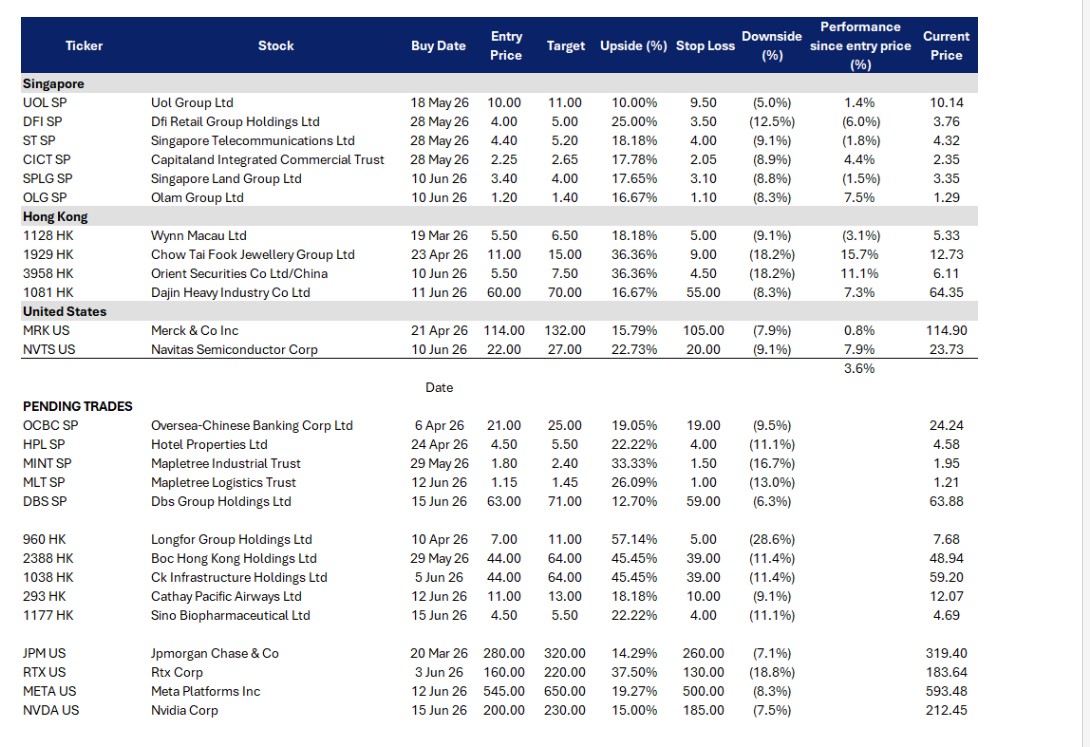

行业板块表现 | 新加坡股票推荐 | 香港股票推荐 | 美国股票推荐 | 交易龙虎榜

^ Back to Top

DBS SP

财富管理引擎对冲利率压力、资本回报清晰可见、金管局政策立场支撑稳健宏观环境

关键见解 #1

MAS政策立场提供可预测的本地银行运营环境。

新加坡金管局(MAS)在2026年1月29日维持新元名义有效汇率(S$NEER)政策区间不变,并将2026年核心与整体通胀预测上调至1.0%–2.0%,传递出“增长稳健、通胀可控”的信号。对DBS而言,市场关注点已从“加息推升净息差(NIM)”转向“NIM能否企稳 + 非利息收入能否接力”。在此背景下,稳定的本地货币政策降低了存款定价与资产负债配置的不确定性,即便全球利率波动加剧,DBS仍享有相对有利的经营基础。

关键见解 #2

盈利韧性与持续资本返还支撑溢价估值。

DBS股价接近52周高点,反映市场为其“抗周期能力”而非单纯增长支付溢价。2025年第三季度已展现这一模式:尽管NIM从2.11%收窄至1.96%,但受惠于财富管理及存款增长,总收入创纪录达59.3亿新元,并将季度股息上调至每股75分。2026年第一季度业绩进一步验证该趋势非短期现象——财富与交易银行业务持续贡献高质量收入,使DBS在利率环境转向时仍能维持强劲股东回报,从而捍卫其高于同业的估值倍数。

KBE SP

主板转板提升流动性与估值可见性、樟宜机场T5项目提供订单支撑、Oiltek持股带来隐含期权价值

转板至SGX主板构成清晰短期催化剂。

公司已提议从Catalist(凯利板)转至SGX主板,董事会指出此举有望提升其在本地及国际市场的形象,并扩大投资者覆盖范围。对于一家已因盈利改善和资产价值重估而上涨的小型建筑承包商而言,主板身份可显著拓宽合格机构投资者基础,减少长期存在的“Catalist折价”,从而推动估值进一步修复。

持有Oiltek股权提供额外期权价值,但亦带来波动性

随着Oiltek市值突破10亿新元,市场开始将Koh Brothers Eco视为兼具工程业务与上市资产持仓的双重平台。其股价曾因Oiltek的强势表现而大幅上涨,反映投资者对“持股价值重估”的定价。然而,这也意味着当Oiltek股价回调时,KBE可能同步承压——因此该期权虽提升上行潜力,但也需警惕联动波动风险。

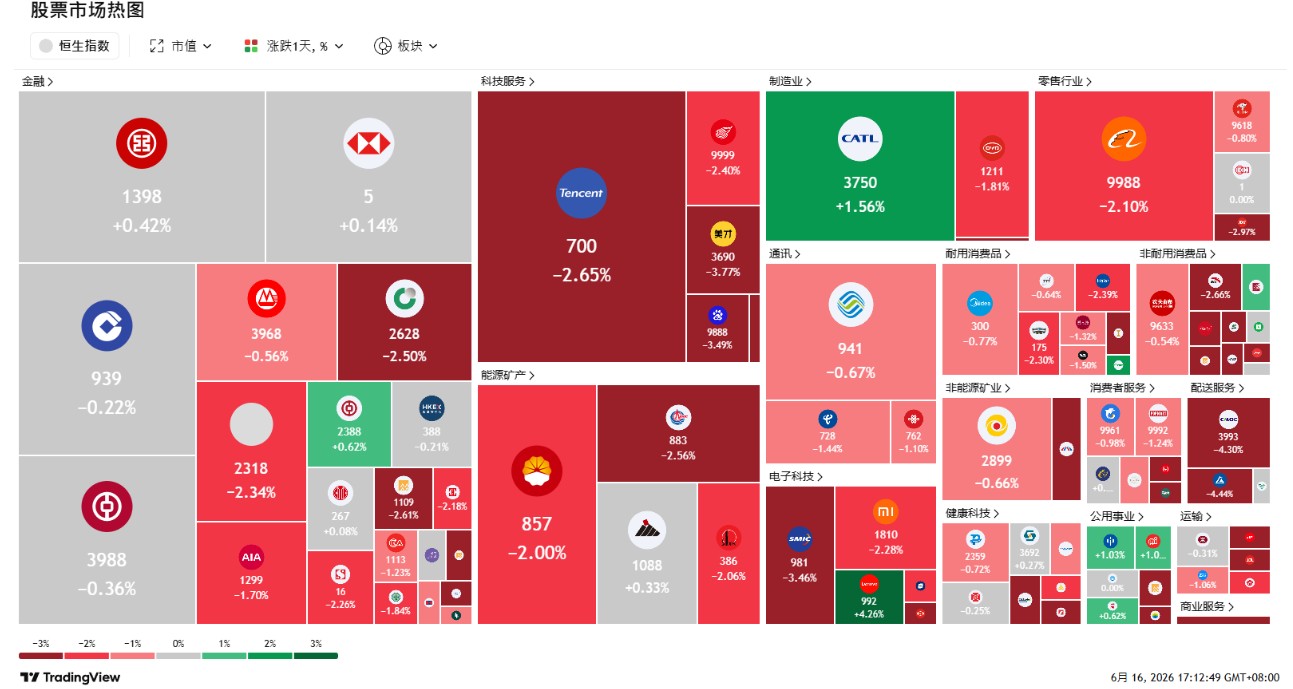

香港市场今日因公众假期(端午节)休市。交易将于2026年6月22日(星期一)恢复。

美国市场今日因公众假期(六月节/全国独立纪念日)休市。交易将于2026年6月22日(星期一)恢复。

STOCKS

–

• Longfor Group Holdings Ltd (960 HK) at HK$7• Sino Biopharmaceutical Ltd (1177HK) at HK$4.5

• Dfi Retail Group Holdings Ltd (DFI SP) at SG$3.50