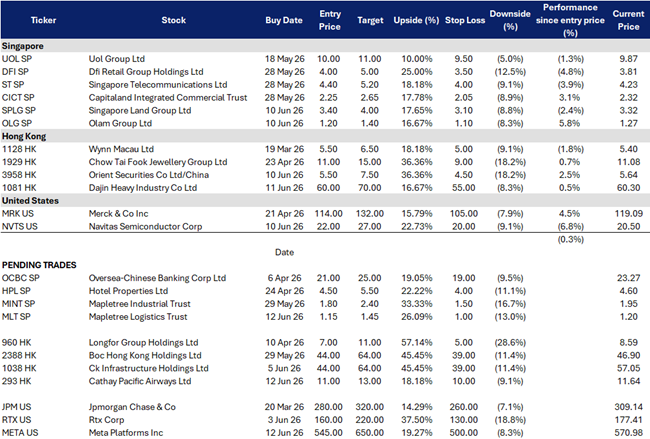

关键见解 #1

人工智慧正在提升广告变现效率,而 Meta 则在探索新的收入来源。

Meta的核心投资价值仍在于其稳健的广告业务,该业务利用人工智慧技术提升Facebook、Instagram和WhatsApp上的推荐系统、广告导向、用户互动和广告活动效率。同时,Meta正开始透过核心应用和人工智慧服务的付费订阅模式实现业务多元化,并积极投资人工智慧基础设施,从而开辟更多获利管道。这一点至关重要,因为Meta的人工智慧资本支出并非纯粹投机它旨在改进其现有的高利润广告平台,同时开发新的人工智慧产品。