新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

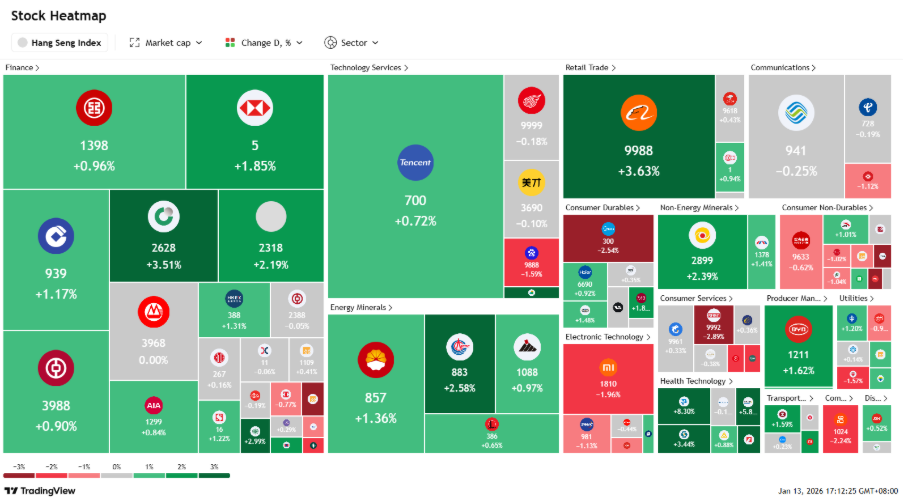

香港

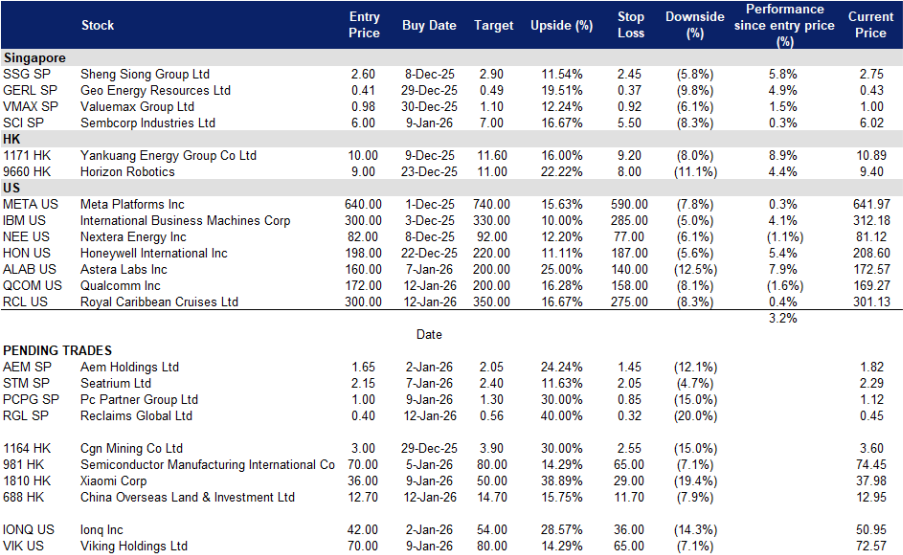

Reclaims Global(RGL SP):受益新加坡多年建设周期的回收杠杆、运营纪律严明、催化剂明确

- 重申买入:买入价:0.40,目标价: 0.56,止损价:0.32

- Reclaims Global Limited 提供废弃物管理服务,业务涵盖回收处理设施、拆除工程、建筑废弃物清运、土方工程及大规模开挖;并专注于自有机队运营,包括自卸卡车、货车、渣土车及其他设备;客户集中于新加坡市场。

- 公共工程超级周期与绿色混凝土采纳加速。新加坡建筑局(BCA)预计2025年建筑业需求为470–530亿新元(名义值),2026–2029年年均维持在390–460亿新元,由公共住房、交通基建及海岸防护工程支撑;BCA明确鼓励在项目中使用再生骨料,绿色建筑标志(Green Mark)亦推动低碳混凝土配比,利好高品质再生材料需求;此宏观与政策组合为Reclaims 2026–2029年回收及土方业务量提供坚实支撑。

- 一体化模式释放运营杠杆,生产效率持续提升。公司垂直整合体系将挖掘废料收集、内部破碎加工、再生骨料成品生产与自有车队配送打通;ERP、人力资源管理系统(HRMS)及车队追踪系统已全面数字化,加快报价至开票周期并提升资产周转效率;该模式在业务量上升时有效支撑利润率,并为不同产品组合提供灵活定价能力。

- 资本回报前景清晰。管理层披露截至2025年7月31日每股净资产(NAV)为27.5分;2026年上半年已派发中期股息0.5分/股;行业催化剂包括2026–2030年扩大适用的“土地集约化津贴”(Land Intensification Allowance)及新加坡长达数十年的海岸防护计划;招标活跃度与政策落地有望推动公司三大业务板块(拆除、回收、土方)利用率进一步提升。

- 2026年上半年业绩回顾:营收2,180万新元(+15% YoY);净利润248万新元(−14% YoY),利润率约11%;中期股息0.5分;每股净资产27.5分;已发行股份数1.31亿股。

- 市场共识

(Source: Bloomberg)

PC Partner Group(PCPG SP):RTX 50周期叠加存储紧缺冲击,转板新交所优化资源分配

- 重申买入:买入价:1.00,目标价: 1.30,止损价:0.85

- PC Partner Group Ltd. 主要从事视频显卡的设计、研发与制造;集团亦通过其电子制造服务(EMS)部门为客户生产各类电子元器件及产品,并制造其他个人电脑相关产品。

- 存储超级周期正重塑GPU物料清单(BOM)与平均售价(ASP)。预计2026年第一季度标准DRAM合约价将环比上涨55–60%;图形DRAM(GDDR6/GDDR7)供应持续趋紧,因部分产能被导入AI供应链;CES期间零售端已出现DDR5套条价格飙升,OEM厂商亦普遍预警因内存短缺而上调整机售价。对AIC(Add-in-Card)厂商而言,BOM成本上升,但亦支撑终端ASP提升,并利好具备供应链保障与定价能力的品牌;整体而言,出货量或受压制,但若芯片配额稳定,自有品牌收入与综合毛利美元额在RTX 50周期内仍具上行空间。

- 转板新交所已切实改善配额获取与渠道覆盖。管理层披露,在将总部迁至新加坡并完成新交所(SGX)上市后,集团成功获得顶级RTX 5090显卡配额,推动2025年上半年自有品牌显卡销售强劲反弹;此举同步拓展了东南亚分销网络与投资者覆盖范围。鉴于英伟达高端SKU仍处供应受限状态,我们预计2026年该举措将持续带来结构性配额与营销效率优势。

- 周期与产能催化剂并存。RTX 50桌面端新品发布、AIB市场趋紧(2025年第三季度出货1,200万片,销售额88亿美元),以及印尼巴淡岛(Batam)新工厂投产,共同提供量与产品结构弹性;若零售商持续反馈因GDDR7短缺导致RTX 50供应紧张,则高端SKU有望维持溢价,强化ZOTAC、Inno3D及Manli品牌的渠道拉力。

- 2025年上半年业绩回顾:营收63.553亿港元(+28.5% YoY);归属于股东净利润2.504亿港元(+29% YoY);毛利率10.5%(去年同期11.3%),主因BOM成本上升及品牌业务占比提升与规模效应尚未完全对冲;自有品牌显卡收入49.610亿港元(+60.3% YoY);显卡总收入57.703亿港元(+41.1% YoY);中期股息每股0.25港元,已于2025年10月10日派发。

- 凯基证券(KGI)已发布首份覆盖报告,详情请参阅。

- 市场共识

(Source: Bloomberg)

中国海外发展有限公司(688 HK):国企压舱石作用凸显,政策推动库存去化与行业整合

- 重申买入:买入价:12.7,目标价:14.7,止损价:11.7

- 中国海外发展有限公司提供房地产服务,从事商业物业的开发、管理及投资;客户遍布全球。

- 政策推动库存去化,利好国企龙头。北京正加大力度稳定房地产市场,通过地方主导的库存收购与城市更新计划,旨在2026年前降低未售房源并稳住房价;路透社报道指出,相关措施包括政府收购已竣工住宅用于保障性住房,以及因地制宜的城市专项政策。该环境通常将需求与信贷资源向优质国有背景开发商倾斜。中海地产12月数据显示,单月合约销售额398.3亿元人民币,2025年全年达2,512.3亿元人民币,在严峻市场中仍保持领先规模。

- 行业整合加速,万科重组进程开启。万科已与银行协商将利息支付宽限期延至2026年9月,并获得境内债券兑付宽限;评级机构已将其状况定性为困境;公司正筹备全面重组方案。随着民营房企融资持续收紧,项目与土地更可能向中央支持的国企转移。中海凭借强劲融资渠道与全国销售平台,有望以具吸引力条件收购优质资产,并在一线市场受益于价格竞争缓和。

- 资产负债表稳健,支撑逆周期投资。公司中期净负债率约28.4%,现金对短期债务覆盖达4.9倍,维持“绿档”监管指标,保障融资优势;2025年上半年合约销售额1,201.5亿元人民币,位居行业前列;管理层继续聚焦核心城市审慎拿地。该财务实力与全国布局支撑其在周期中稳步执行战略并获取份额。

- 2025年上半年业绩回顾:营收832.2亿元人民币;核心净利润87.8亿元人民币;上半年合约销售额1,201.5亿元人民币;中期股息每股0.25港元。

- 市场共识

(Source: Bloomberg)

小米集团(1810 HK):AI手机升级周期叠加电动车放量,HyperOS贯通生态体系

- 重申买入:买入价:36,目标价:50,止损价:29

- 小米集团从事通信设备及零部件制造,生产并销售手机、智能手机软件、机顶盒及相关配件;产品销往全球市场。

- AI终端需求复苏,小米持续提升份额。全球智能手机市场于2025年第三季度恢复增长;IDC等机构数据显示,小米出货量约4,300–4,400万台,市占率约13–14%,稳居全球第三,为其在2026年AI手机周期中实现变现奠定基础。同期,小米正加速推进HyperOS 3.0在20余款机型上的全面升级,有望提升用户活跃度、留存率及互联网服务变现能力,迎接下一轮换机潮。

- 电动车期权性持续扩大,具备估值重估潜力。管理层现将2026年电动车交付目标上调至约55万辆(继2025年突破性表现后);本周已开启新款SU7预售,升级版配备激光雷达,续航里程最高达902公里,既巩固性能标杆定位,亦回应2025年事故引发的安全关注。若执行顺利,电动车业务将显著拓宽收入结构,推动公司从硬件厂商向“手机×AIoT×汽车”生态体系估值切换。

- 手机–IoT–汽车生态飞轮效应成型。HyperOS在手机、可穿戴设备、智能家居及车载系统间的深度整合,增强用户黏性与生命周期价值;相较单一品类竞争者,小米构建了更可持续的交叉销售路径,并在硬件出货波动期支撑互联网服务单用户平均收入(ARPU)韧性。

- 2025年第三季度业绩回顾:营收1,131亿元人民币(+22.3% YoY);经调整净利润113亿元人民币(+81% YoY),创单季新高,受益于产品结构优化及运营杠杆提升。

- 市场共识

(Source: Bloomberg)

皇家加勒比集团(RCL US):Icon级邮轮飞轮效应、燃油成本下行及创纪录定价支撑2026年业绩延续

- 重申买入:买入价:300, 目标价:350, 止损价:275

- 皇家加勒比游轮有限公司为全球性游轮运营商,旗下品牌覆盖当代、高端及豪华游轮细分市场,亦涉足经济型与超豪华领域。

- 需求基本面持续强劲,行业运力达历史新高。国际游轮协会(CLIA)预计2025年全球远洋游轮乘客量将达3,770万人次,船队规模约310艘,反映新客群持续扩大带来的持久需求基础;RCL第三季度载客率达112%,并上调2025财年指引,预计全年净收益率(Net Yields)增长3.5%–4.0%,印证2026年预订季(wave season)票价与船上消费表现强劲。

- 燃油成本下行叠加对冲纪律提供利润率缓冲。2025年底船用燃油基准价格显著回落:Ship & Bunker G20 VLSFO指数全年均价为535美元/吨,同比下跌20%;MABUX指数亦在年末持续走低;RCL已对2026年约60%的燃油需求进行对冲,平均对冲成本约474美元/吨,有助于将现货价格下行转化为可预测的利润表表现,并降低航次毛利率波动风险。

- Icon级飞轮效应与目的地管线支撑高溢价收益。第二艘Icon级邮轮“海洋之星号”(Star of the Seas)于2025年8月投入运营,预订表现强劲,与首艘 “海洋标志号”(Icon of the Seas)及Celebrity品牌新船共同强化高端产品光环;管理层同时强调即将推出的皇家海滩俱乐部(Royal Beach Club)目的地需求旺盛;新船与独家目的地通常同步提升票务收益率与船上变现能力。

- 2025年第三季度业绩回顾:每股收益(EPS)5.74美元,调整后EPS 5.75美元,优于指引,受益于临近出发预订强劲及成本下降;按报告口径净收益率+2.8%,毛利率收益率(Gross Margin Yields)+3.8%,载客率112%;2025财年指引上调:调整后EPS 15.58–15.63美元,净收益率+3.5%至+4.0%,剔除燃油后的单位净现金成本(NCC ex-fuel)按报告口径基本持平(+0.1%)。

- 市场共识

(Source: Bloomberg)

Viking Holdings Ltd(VIK US):燃油成本下行利好、K型需求支撑、创纪录远期预订锁定收益

- 重申买入:买入价:70, 目标价:80, 止损价:65

- Viking Holdings Ltd. 为控股公司,通过子公司专注于提供以游轮为载体的离岸休闲旅游服务;客户遍及全球。

- 船用燃油价格维持下行趋势。美国对委内瑞拉的军事行动及其对石油部门的干预将重塑全球石油市场。随着美国查封委内瑞拉的油田及相关资产,预计美国石油公司将主导其生产控制权。尽管委内瑞拉拥有全球最大的石油储量(3000亿桶),但目前产量严重不足,每日不足100万桶。短期内,美国可能协助委内瑞拉大幅提升产量,从而加剧供应过剩,导致油价长期走低。较低的燃料成本将支撑2026年上半年的净收益和航程利润,使维京公司在吸收航线组合变动的同时,有空间维持价格竞争优势。

- 受益于美国“K型经济”分化格局。尽管宏观消费整体疲软,高收入人群支出依然强劲;研究显示,在“K型”背景下,高收入群体在豪华旅游等领域的支出保持韧性;该需求特征与Viking客群高度契合,即便大众可选消费趋弱,仍可支撑2026年载客率与定价水平。

- 远期预订覆盖高企,运力部署稳健。截至2025年11月2日,Viking已售出96%的2025年运力及约70%的2026年运力;2025年预收款达56亿美元,2026年达49亿美元,均快于去年同期节奏;高比例预售显著降低短期现金流风险,并支撑新增船舶有序投放。

- 2025年第三季度业绩回顾:营收19.9亿美元(+19% YoY);净利润5.14亿美元;调整后净利润5.34亿美元;预订情况:2025年及2026年远期预订额同比上升21%与14%(同期对比);2026年运力已售约70%;截至2025年第二季度末,现金26亿美元,未提取循环信贷额度3.75亿美元;递延收入44亿美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Cosco Shipping Energy Transportation Co Ltd (1138 HK) at HK$9.60, Singapore Technologies Engineering Ltd (STE SP) at S$9.2, Hrnetgroup Ltd (HRNET SP) at S$0.75 and ICICI Bank Ltd (IBN US) at US$31.2. Add Qualcomm Inc (QCOM US) at US$172 and Royal Caribbean Cruises Ltd (RCL US) at US$300.