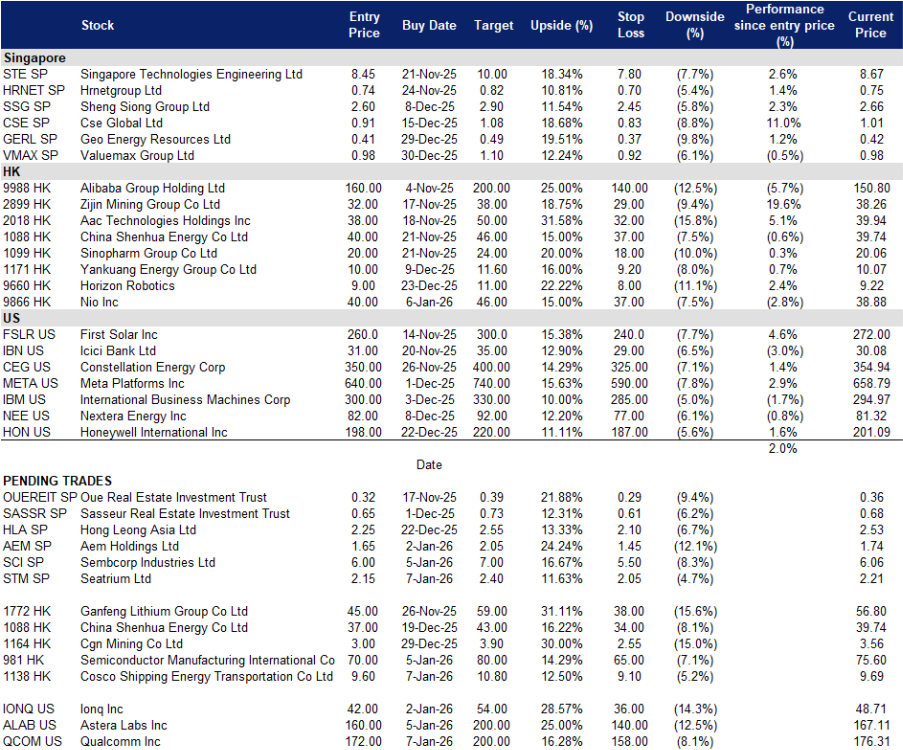

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

Seatrium Ltd.(STM SP):能源安全溢价推升FPSO周期,订单覆盖至2031年,转型项目增强业务均衡性

- 买入:买入价:2.15,目标价: 2.40,止损价:2.05

- Seatrium Ltd. 为离岸、海事及能源行业提供工程解决方案,业务涵盖钻井平台与浮式生产装置(FPSO/FLNG)、维修与升级改造、离岸平台及特种船舶建造;客户遍及全球。

- 委内瑞拉供应中断收紧重质原油供给,维持离岸资本开支高位。美国制裁升级与海上封锁大幅削减委内瑞拉出口,迫使PDVSA减产,移除关键重油供应源,推升巴西、圭亚那及墨西哥湾等地区可靠离岸原油的中长期溢价。此环境利好FPSO订单释放;Seatrium已作为主承包商承接巴西国家石油公司(Petrobras)P-84与P-85项目。委内瑞拉长期停产或未来重建,均将驱动需求向大型船厂产能倾斜。

- 订单结构多元化、项目组合优化支撑估值重估。截至第三季度更新,净订单储备约166亿新元,交付期延续至2031年,涵盖FPSO、平台及电网相关系统,管道可见性高;管理层在解决巴西历史调查后,正通过项目组合优化与成本管控计划提升利润率,消除治理隐忧;该组合增强盈利能见度,且不依赖单一业务板块。

- 离岸风电与电网平台业务对冲油气周期波动。除传统油气外,Seatrium正为荷兰TenneT交付北海换流平台,并参与欧洲及亚洲其他离岸风电项目;此类订单多元化订单储备,在能源转型支出重启背景下提供中期业务平衡。

- 2025年上半年业绩回顾。营收54亿新元(+34% YoY);净利润1.44亿新元(+301% YoY);毛利率因高毛利项目占比提升及运营效率改善而扩大;截至6月底净订单储备186亿新元,交付排期至2031年;公司重申向2028年战略目标推进,并强调离岸能源基础设施需求稳定,离岸风电与维修业务保持稳健活跃。

- 市场共识

(Source: Bloomberg)

胜科工业有限公司(SCI SP):数据中心电力需求上行周期、碳税提升定价能力、印度FDRE项目管道打开增长空间

- 买入:买入价:6.0,目标价: 7.0,止损价:5.5

- 胜科工业有限公司为工业园区提供公用事业及一体化服务,包括电力、天然气、蒸汽、供水、污水处理及其他现场服务;服务对象涵盖工业园区、商业、办公及住宅空间。

- 数据中心负荷上升、碳税上调、系统需可靠容量支撑。新加坡能源市场管理局(EMA)预计电力需求将持续增长,并制定五年容量规划以维持充足备用裕度,应对电气化与数据中心扩张;新加坡碳税将于2026–2027年升至45新元/吨CO₂,支撑批发电价结构,并利好高效机组及可靠调峰资产;印度频繁可调度可再生能源(FDRE)及实时调度(RTC)招标,为“可再生能源+储能”组合创造结构性市场。上述因素共同支撑胜科2026年组合盈利能见度。

- 业务结构优化叠加审慎资本配置推动估值重估。管理层在推进可再生能源规模化的同时,确保基础盈利稳健;2028年前达25吉瓦(GW)装机目标及资产循环策略,为储能及电网邻近资本开支提供资金空间,无需依赖股权融资;中期股息上调反映对现金流生成能力的信心;新加坡电力市场在灵活性与需求响应(DR)方面的改革,亦为公司在核心长协基础上拓展商业化运营期权性。

- 印度FDRE中标与收购提升可融资增长动能。胜科于印度赢得150兆瓦频繁可调度可再生能源项目,并于2025年12月完成ReNew Sun Bright收购,提升已签约可再生能源容量并新增长期购电协议(PPA),增强回报可见性,加速迈向2028年目标。

- 2025年上半年业绩回顾:净利润5.36亿新元(−1% YoY);核心净利润4.91亿新元;中期股息9.0分;分部表现:燃气及相关服务税前核心净利3.30亿新元(−3% YoY),新加坡价差收窄部分被实康(Senoko)表现抵消;可再生能源1.32亿新元(+27% YoY),受益于印度风电贡献及运营容量提升;综合城市解决方案7,400万新元(+1% YoY);累计已投产可再生能源装机13.8吉瓦,同比上年10.0吉瓦显著增长。

- 市场共识

(Source: Bloomberg)

中远海运能源运输股份有限公司(1138 HK):吨海里需求上行、供给纪律严明、LNG业务提供收益平衡

- 买入:买入价:9.6,目标价:10.8,止损价:9.1

- 中远海运能源运输股份有限公司提供海上运输服务,业务涵盖成品油运输、原油运输及其他货种运输;亦承运铁矿石、干散货、煤炭等产品。

- 油轮周期仍具支撑;航程拉长叠加有效运力偏紧。dirty油轮运价保持健康,波罗的海dirty油轮指数(BDTI)12月下旬位于约1,319点;过去一年VLCC等效期租租金(TCE)日均约39,400美元,高于现金盈亏平衡点;VLCC新船订单占现有船队比例仅约11.5%,限制2027年前净运力增长;地缘政治推升航距——大西洋至亚洲原油流向调整及谨慎航线规划持续增加吨海里需求,该环境利好中远海能核心原油运输业务2026年表现。

波罗的海dirty油轮指数

- 委内瑞拉冲击为吨海里提供双向支撑。新制裁执行趋严及委内瑞拉装货不规律正扰乱贸易格局;报道显示多批委内瑞拉货物以“暗船”模式离港,雪佛龙货载在短暂暂停后恢复。严格执法抑制直航短程交易,推动买家转向更远货源,通常提振VLCC需求;若未来局势正常化,则重启委内瑞拉至亚洲超长程航线亦将利好运量。无论何种路径,均利好具备全球网络的主流船东。

- LNG压舱业务与资本纪律提供稳定性。公司除原油与成品油船队外,还控股领先的LNG合营船队组合,随着LNG贸易扩张,形成收益 “压舱石” ;管理层资本开支计划明确,2028年前虽有较大但可控的新船交付承诺,保障资产负债表韧性,同时保留对油轮周期的高经营杠杆。

- 2025年上半年业绩回顾。营收115.73亿元人民币(−2.5% YoY);归属于股东净利润18.94亿元人民币;2025–2028年计划交付船舶资本承诺193.1亿元人民币。

- 市场共识

(Source: Bloomberg)

中芯国际集成电路制造有限公司(981 HK):政策推动国产化加速叠加创纪录营收预期,巩固成熟制程龙头地位

- 重申买入:买入价:70,目标价:80,止损价:65

- 中芯国际集成电路制造有限公司为一家半导体晶圆代工厂,提供集成电路代工及技术服务,包括集成电路的测试、开发、设计、制造、封装及销售;产品与服务面向全球市场。

- 政策推动提升国产份额与产能审批速度。北京已明确要求新建晶圆产能中,至少50%设备须为国产;叠加国家集成电路产业投资基金(“大基金”)新一轮注资,加速成熟制程项目审批与资本开支落地——此类制程恰为当前国产设备主要适用领域。展望2026年,世界半导体贸易统计协会(WSTS)预计全球半导体市场规模将接近9,750亿美元,逻辑与存储芯片为增长主力。该环境利好中国供应链本地化,并支撑中芯核心成熟制程节点需求稳定。

- 组合整合与资产质量提升构成额外利好。中芯正通过406亿元人民币股权交易实现对中芯南方(SMNC)的全资控股,简化集团架构,并将12英寸产能直接并入母公司资产负债表;此举有望提升集团层面资本配置效率、产能利用率规划能力及信息披露透明度,尤其在新政策推动国产设备占比提升背景下。

- 手机芯片国产化与成熟制程需求结构优化。中国智能手机龙头厂商正重获市场份额并提高本土芯片含量,带动基带、射频、电源管理及应用处理器等成熟制程芯片的本土代工需求;尽管整机出货节奏尚不均衡,华为强势回归及持续获得国内客户订单,显著增强2026年本土订单可见性与确定性。

- 2025年第三季度业绩回顾:营收23.8亿美元(+9.7% YoY),超市场预期;净利润1.918亿美元(+28.9% YoY);管理层及行业追踪机构上调全年营收预期至逾90亿美元;毛利率约22%,产能利用率接近96%。

- 市场共识

(Source: Bloomberg)

高通公司(QCOM US):AI PC放量遇上英伟达CES光环效应,汽车业务管线强化边缘AI叙事

- 买入:买入价:172, 目标价:200, 止损价:158

- 高通公司是一家跨国半导体与通信设备企业,基于CDMA数字技术开发并提供数字无线通信产品与服务;客户遍及全球。

- 2026年国际消费电子展(CES)定调“AI无处不在”,提振高通边缘计算故事。英伟达CES主题演讲强调 “具身智能”(physical AI),并发布面向自动驾驶系统的新一代平台,持续引导投资者聚焦终端设备与车规级推理——该领域高通已在手机端实现高效NPU量产,并正加速推进AI PC与汽车计算平台规模化落地。与此同时,高通在CES上扩展Windows on Arm产品线,发布Snapdragon X2 Elite与X2 Plus芯片,彰显更广泛的OEM支持及本轮周期更高的NPU算力(TOPS)。整体效应强化低功耗边缘AI芯片需求前景,并提升其在连接与射频(RF)领域的配套渗透率。

- 产品护城河、平台覆盖广度与超大规模客户拉动效应显著。2025财年第四季度QCT部门营收创纪录:手机业务69.6亿美元,汽车业务10.5亿美元,物联网(IoT)业务18.1亿美元;2025财年汽车与IoT合计增长27%,QCT非苹果收入增长18%;管理层指引2026财年第一季度营收118–126亿美元,非GAAP每股收益3.30–3.50美元,反映AI PC放量叠加既有动能延续;汽车设计中标管道仍维持约450亿美元规模,获Snapdragon Ride(如宝马合作项目)等计划支撑,保障至本十年末车型周期的可见性。

- 射频前端(RFFE)领导地位与PC配套价值被市场低估。第三方跟踪数据显示,高通凭借集成式调制解调器-射频平台,已成为全球射频前端市场份额第一厂商;随着AI PC于2026年上半年加速普及,X系列平台有望带动Wi-Fi 7、蓝牙、音频及平台电源管理等配套组件增量搭载,在手机出货量回归常态背景下支撑综合毛利率韧性。

- 2025财年第四季度业绩回顾。营收112.7亿美元(+10% YoY);非GAAP每股收益3.00美元(+12% YoY);QCT分部营收构成:手机69.6亿美元(+14% YoY)、汽车10.5亿美元(+17% YoY)、IoT 18.1亿美元(+7% YoY);2026财年第一季度指引:总营收118–126亿美元(QCT 103–109亿美元,QTL 14–16亿美元),非GAAP每股收益3.30–3.50美元。

- 市场共识

(Source: Bloomberg)

Astera Labs, Inc.(ALAB US):PCIe 6与CXL加速落地、UALink势头强劲、架构交换芯片斩获订单,显著拓宽可触达市场(TAM)

- 重申买入:买入价:160, 目标价:200, 止损价:140

- Astera Labs, Inc. 提供基于半导体的高速互联解决方案,开发并部署面向云与AI基础设施的智能互联平台;客户覆盖美国、加拿大、中国、中国台湾及以色列。

- 标准加速突破,AI服务器机架亟需更多通道与共享内存。随着AI服务器复杂度提升,PCIe 6.0与CXL 3.x正从试点迈向量产;Astera已启动PCIe 6互联方案批量部署,其CXL内存控制器已在微软Azure M系列平台展示,用于扩展AI与内存数据库的可寻址内存容量;公司作为UALink联盟发起成员及董事会成员,推动200G 1.0规范制定,并在闪存峰会(Flash Memory Summit)及OCP全球峰会完成真实场景演示;该标准演进节奏持续提升单机架硅含量,支撑多年期出货量增长。

- 产品护城河、平台覆盖广度与超大规模客户拉动效应显著。Astera布局覆盖GPU、DPU、网卡(NIC)、存储与多级内存,并非仅依赖单一芯片接口;Aries 6系列重定时器(retimer)专为PCIe 6与CXL 3.x拓扑设计;Scorpio架构交换芯片面向Blackwell架构MGX平台;其“云级互操作实验室”(Cloud-Scale Interop Lab)大幅缩短客户认证部署周期;多平台支持能力与互操作性领导地位构筑转换成本,并加速超大规模客户换代周期。

- 解决方案范围扩展与定制化合作深化。管理层正通过定制互联方案与Gearbox产品线延伸组合,有望提升平均售价(ASP)并增强客户黏性;UALink设备路线图与下一代PCIe 6服务器发布,构成额外催化剂。

- 2025年第三季度业绩回顾:营收2.306亿美元(+104% YoY,+20% QoQ),创历史新高,受益于新一代AI平台量产爬坡及多产品线贡献;非GAAP营业利润率41.7%;管理层披露Scorpio架构交换芯片已获多家超大规模客户设计导入(design wins)。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Nio Inc (9866 HK) at HKD 40. Take profit on Southern Copper Corp (SCCO US) at US$154 and Zijin Mining Group Co Ltd (2899 HK) at HKD 38.