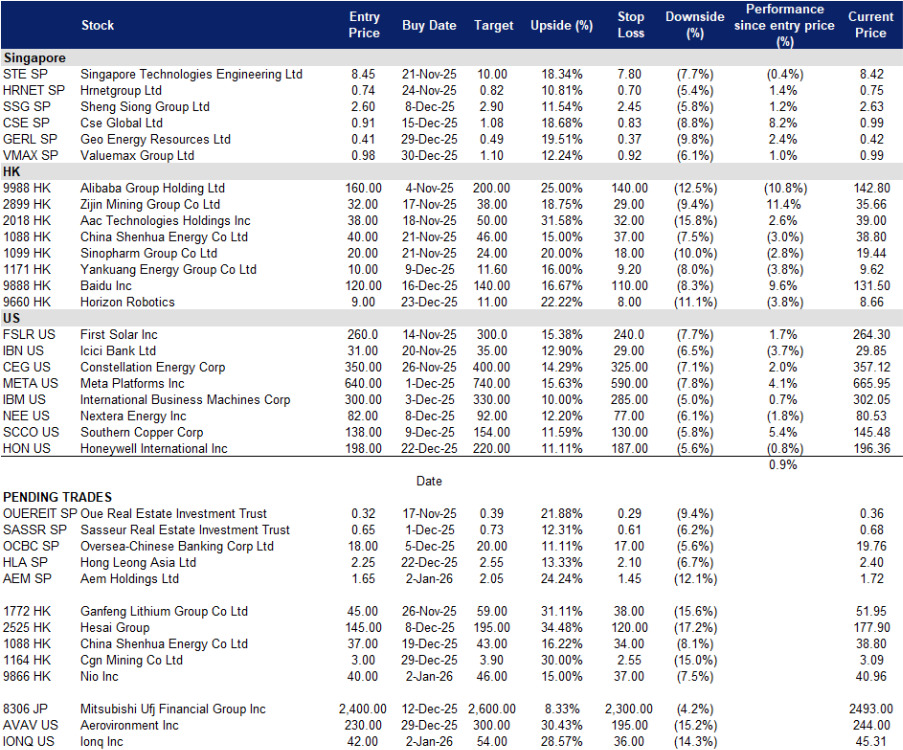

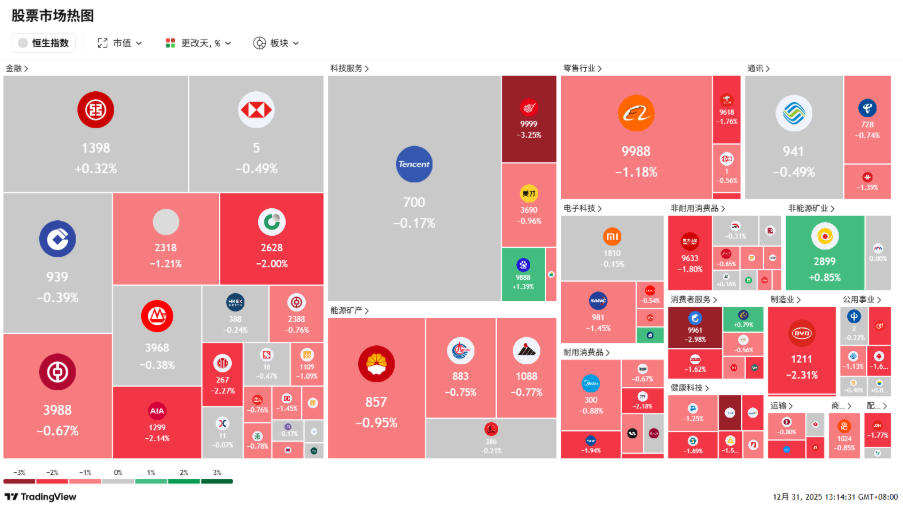

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

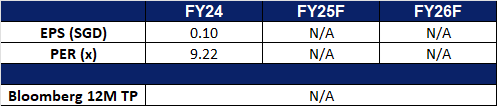

AEM Holdings(AEM SP):AI测试需求拐点显现,英特尔重建驱动,存储测试提供额外弹性,利润率复苏可期

- 买入:买入价:1.65,目标价: 2.05,止损价:1.45

- AEM Holdings Ltd. 为控股公司,通过子公司为电子行业提供半导体、仪器及电子产品的测试单元(test cell)解决方案;客户遍及全球。

- AI测试周期正从试点迈向量产阶段。订单动能转向高容量AI芯片及先进封装测试导入。AEM 2025年前9个月营收达2.875亿新元(+16% YoY),主要由“某大型AI/HPC客户”拉动,并受益于采用其PiXL热管理平台的先进测试单元解决方案占比提升。行业数据亦印证设备复苏趋势——先进封装订单因AI与HBM需求而显著回升,为2026财年多季度测试产能扩充奠定基础。

- 英特尔重建构成2026年明确测试支出驱动力。英特尔2025年第三季度业绩超预期,管理层对制程路线图及AI PC平台爬产释放积极信号,预示2026年将重启多款新平台发布;同时,英特尔代工服务(IFS)在18A节点及相关工艺上的客户活动持续升温。AEM与英特尔长达数十年的合作关系,叠加2025年5月与英特尔代工部门合作共建经量产验证的SLT(系统级测试)与老化测试生态,使其测试分选机(handlers)、热控及自动化设备直接受益于新平台认证与量产爬坡。

- 存储芯片终测(final-test)业务提供2026–2027年第二增长曲线。除计算领域外,AEM披露正与某领先存储厂商推进评估进展,首批量产设备目标于2026财年末交付,2027财年放量。随着HBM4及先进存储封装提升测试环节的并行度与热负荷,新增存储端测试设备导入有望拓宽收入基础,并降低对单一客户的依赖风险。

- 2025年前9个月业绩回顾:营收2.875亿新元(+16% YoY);税前利润620万新元,利润率2.2%;净利润400万新元(去年同期为小幅亏损);测试单元解决方案收入1.822亿新元(+35.5% YoY),占集团营收63.4%;合约制造收入9,950万新元(−7.9% YoY);经营性现金流+5,200万新元;库存环比下降8.7%至2.242亿新元。管理层指引2025年下半年营收趋近1.70–1.90亿新元区间上沿,并预期2026财年来自该AI/HPC客户的贡献将显著提升。

- 市场共识

(Source: Bloomberg)

ValueMax Group Ltd.(VMAX SP):金价上行提振典当需求,融资渠道多元,网点网络持续扩张

- 重申买入:买入价:0.98,目标价: 1.10,止损价:0.92

- ValueMax Group Ltd. 运营当铺业务,通过其门店网络提供物品典当、买卖及估值服务。

- 金价上涨,典当活跃:典当周期热度攀升。行业活动加速,2025年6月典当贷款余额达创纪录的8.84亿新元,同比增长29%,受益于金价高企及家庭现金流趋紧;同期典当笔数约34.1万宗,同比增长约8%。核心通胀温和、政策保持稳定,该环境有利于典当信贷持续使用,以及黄金在零售与贸易环节循环再利用,利好ValueMax贷款规模扩张与珠宝周转提速。

- 资产负债表与融资结构支撑增长。公司已发行数字商业票据,募资约7,170万新元,以多元化资金来源支持应收款及库存;2025年3月完成的补充性收购新增门店并提升市占率。低成本资金与高密度网点协同优化单店经济模型,支持门店及产品线进一步扩张,且无需依赖股权融资。

- 业务组合与商品策略充分把握黄金周期。二手珠宝零售在金价高企时受益显著——消费者倾向于变现资产并降级置换,公司翻新与零售环节的价差空间扩大;ValueMax成熟的翻新与零售体系使其能高效捕获黄金回流带来的交易量与利润率提升。

- 2025年上半年业绩回顾。营收2.683亿新元(+16.8% YoY);毛利8,110万新元(+27.7% YoY);归属于股东净利润4,800万新元(+35.5% YoY);每股收益5.39分;中期股息每股1.20分,派息日为2025年9月2日;珠宝及黄金零售贸易收入2.048亿新元(+17.5% YoY);典当业务收入同比增长20.2%;放贷业务收入同比增长10.7%。

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

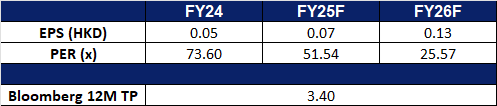

蔚来汽车(9866 HK):多品牌放量、换电网络护城河、政策利好延续至2026年

- 买入:买入价:40,目标价:46,止损价:37

- 蔚来汽车有限公司从事汽车制造与销售,提供电动汽车及零部件,并配套电池充换电服务;客户遍布全球。

- 中国新能源汽车需求保持强劲,政策窗口期提振短期订单。车企正于2026年购置税减免政策退坡前加大年末促销力度,支撑四季度电动车订单增长;与此同时,欧洲正探讨以“最低进口价格”替代惩罚性关税,有望降低2026年中国品牌出口的政策风险。蔚来凭借多品牌战略(NIO、Onvo、Alps),可同步覆盖高端与家庭用户群体,充分受益于上述政策组合。

- 护城河与变现能力:换电网络叠加宁德时代(CATL)合作深化。蔚来目前在中国运营超3,600座换电站,并通过省级能源企业合作加速扩张;2025年与宁德时代达成战略合作,旨在推动换电技术标准化,并在蔚来能源(NIO Power)领域深化资本协同;媒体披露双方正就宁德时代增持蔚来能源股权展开后续谈判。该合作强化服务覆盖密度、较纯充电模式显著缩短用户补能等待时间,并为基础设施轻资产融资开辟路径。

- Onvo品牌与产品周期带动交付提速。10月交付量达40,397台,11月为36,275台,主要贡献来自Onvo L60及改款ES8,奠定四季度高交付运行基础;多品牌协同有效平滑平均售价(ASP),并扩大2026年可触达市场需求。

- 2025年第三季度业绩回顾:营收217.9亿元人民币(+16.7% YoY,+14.7% QoQ);毛利率13.9%;车辆毛利率14.7%;交付量同比增长40.8%;公司当季录得净亏损,主因持续战略性投入。

- 市场共识

(Source: Bloomberg)

中广核矿业有限公司(1164 HK):公用事业长期合约加速签订;铀供需持续偏紧;合约组合锁定价差优势

- 重申买入:买入价:3.00,目标价:3.90,止损价:2.55

- 中广核矿业有限公司通过子公司开展核能相关业务,主要供应核燃料、生产核能,并建设风能、水能及太阳能等可再生能源电站。

- 核电建设加速,供应端持续紧张。全球在建反应堆约70座、规划中115座,亚洲为新增主力;中国于2025年4月批准10台新机组,有望于2030年前成为全球核电装机第一大国。政策推动强化公用事业长期采购意愿,即便现货价格区间震荡,长协定价仍具支撑。

- 合约储备与库存提供盈利杠杆。截至2025年第二季度初,公司已签约未交付量为4,256吨铀(tU),加权平均售价80.82美元/磅;库存1,569吨铀,加权平均成本68.77美元/磅。2025年第二季度新签合约价格约73美元/磅。随着长协活动回暖,现有合约组合可锁定正向价差,并保障2025年下半年至2026年交付的收益可见性。

- 上游保障与行业催化剂支撑估值重估。哈萨克斯坦合资项目2025年上半年产量超计划达110–116%,确保原料稳定供应;主要生产商持续提示执行与供应风险;Sprott实物铀信托持仓达约7,460万磅,反映投资者需求持续旺盛。叠加公用事业预期于2026年集中补签长协,有望进一步收紧长协市场,并推升公司合约期内的销售均价。

- 2025年上半年业绩回顾。净利润6,760万港元,对比2024年上半年1.131亿港元;未宣派中期股息;管理层指出期内贸易价差承压。截至2025年6月30日,已签约未交付量4,256吨铀(80.82美元/磅);库存1,569吨铀(68.77美元/磅)。

- 市场共识

(Source: Bloomberg)

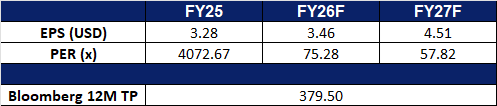

IonQ Inc.(IONQ US):四九保真度突破、政策东风强劲、35亿美元资金跑道支撑规模化扩张

- 买入:买入价:42, 目标价:54, 止损价:36

- IonQ, Inc. 是一家量子计算硬件与软件公司,致力于研发通用型离子阱量子计算机及配套软件,用于生成、优化与执行量子电路;客户遍及全球。

- 政策与需求同步共振。美国立法提案拟于2026–2030年新增25亿美元量子专项 funding;超大规模云平台持续开放企业接入通道——Forte Enterprise自2025年4月起已全面上线AWS Braket及IonQ自有云平台;行业投资与政府项目加速推动真实工作负载落地,支撑未来12–24个月商业化应用持续增长。

- 资产负债表充裕,平台延展性增强。2025年10月完成股权融资后,备考现金余额约35亿美元(2025年9月30日为15亿美元),为制造、组网及软件规模化提供多年资金保障;2025年一系列收购整合了离子芯片控制、光子互连、抗量子加密及量子传感领域的知识产权与团队,显著拓展核心计算以外的业务期权性;公司同时披露两量子比特门保真度达99.99%(行业最高纪录),进一步强化技术平台可信度。

- 商业化进展提供催化剂。IonQ将QuantumBasel合作规模扩大至逾6,000万美元(覆盖至2029年),并完成向韩国科学技术信息研究院(KISTI)交付100量子比特系统,凸显企业及政府端需求可见性;另有多项DARPA项目进展及与英伟达、AWS在制药计算领域的合作,构成2026年关键催化事件。

- 2025年第三季度业绩回顾:营收3,990万美元(+222% YoY),大幅超指引;2025财年营收展望上调至1.06–1.10亿美元;GAAP净亏损约11亿美元;2025财年调整后EBITDA亏损指引维持在(2.06–2.16)亿美元;截至2025年9月30日,现金及投资15亿美元;10月融资后备考现金约35亿美元。

- 市场共识

(Source: Bloomberg)

AeroVironment, Inc.(AVAV US):无人机超级周期、创纪录订单储备与政策催化共筑2026年上行基础

- 重申买入:买入价:230, 目标价:300, 止损价:195

- AeroVironment, Inc. 从事小型无人机系统及电动工业车辆电池快充系统的设计、研发与生产;产品线包括远程跟踪天线、传感器及导弹系统;主要市场为美国。

- 预算与战场动态印证需求可持续性。华盛顿正加速推进无人系统部署:2026财年国防部预算申请同比增长13.4%,明确列支巡飞弹药与反无人机系统(C-UAS)专项;国会2026年国防法案额外拨款8亿美元用于乌克兰援助(两年期),由美国主承包商交付装备;分析师称2026年为“无人机之年”,其中约15亿美元指定用于巡飞弹药、13亿美元用于C-UAS;另据五角大楼倡议,正快速推进数万架低成本无人机列装,以强化工业基础。上述举措显著扩大AV可通过Switchblade、Puma及C-UAS集成方案参与的资金池。

- 订单储备、产能与新品迭代强化特许经营权。AV进入2026财年时,已获资金支持的订单(funded backlog)达11亿美元,修正后未获资金订单(unfunded backlog)约30亿美元,提供多季度能见度;制造产能与供应链已完成扩产,支撑Switchblade高批量交付;公司新发布Switchblade 600 Block 2与300 Block 20(配备EFP战斗部),拓展任务场景并提升平均售价(ASP)。订单覆盖、量产准备度与产品线更新三者结合,构成资金加速落地阶段的持久竞争优势。

- 国际与本土安防需求形成双轮驱动。北约及盟国再武装进程,叠加乌克兰与欧洲战场无人机/反无人机应用激增,拓宽出口渠道;美国本土C-UAS部署及关键基础设施防护项目,则在海外作战需求之外开辟第二增长极。客户群多元化有效降低单一项目风险,并支持2026财年产品结构优化。

- 2026财年第二季度业绩回顾。营收4.725亿美元(+151% YoY);GAAP净亏损1,710万美元,合每股稀释亏损0.34美元,主因4,820万美元非现金摊销及收购会计调整项;非GAAP调整后每股收益0.44美元,调整后EBITDA为4,500万美元;截至11月1日,已获资金订单11亿美元;管理层将2026财年营收指引收窄至19.5–20.0亿美元,并更新盈利预期。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: No changes to Trading Dashboard.