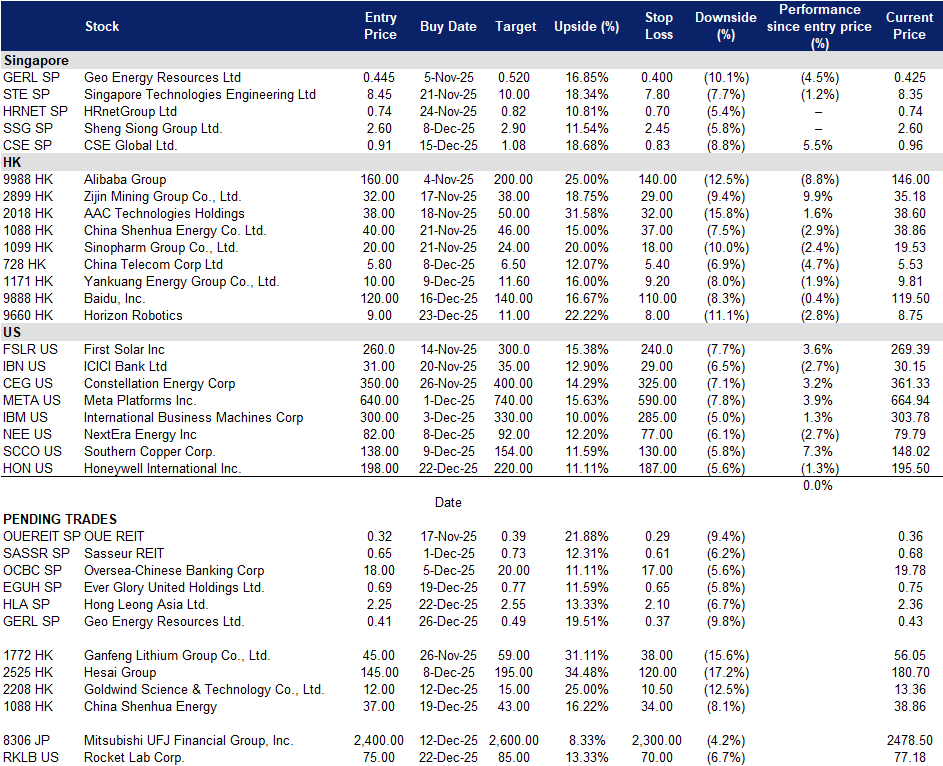

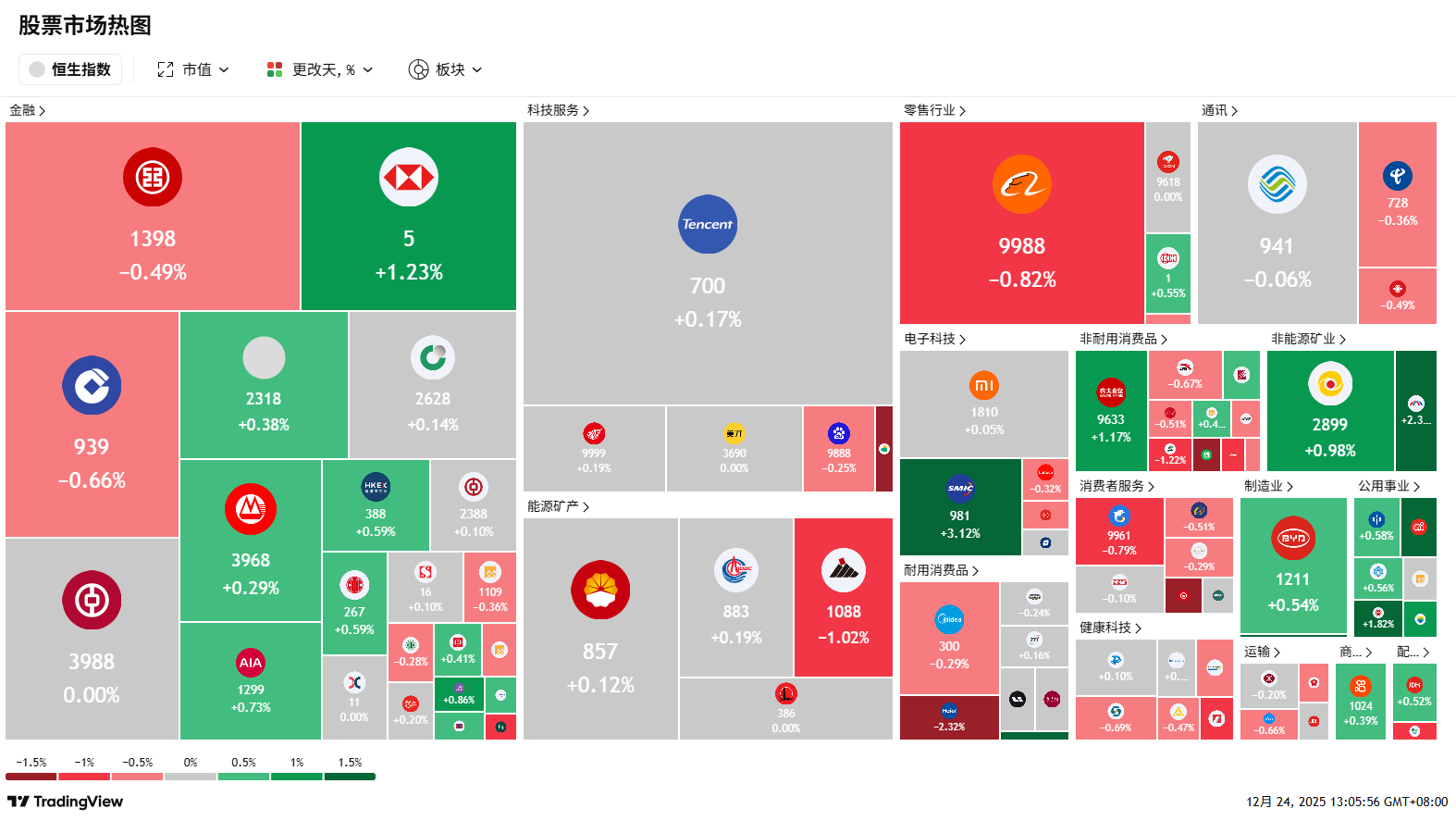

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

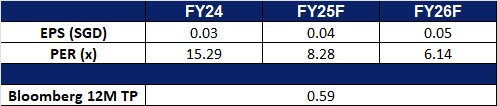

Geo Energy Resources Ltd.(GERL SP):亚洲煤炭需求保持韧性,MBJ项目重塑成本曲线,TRA扩产增强盈利弹性

- 买入:买入价:0.41,目标价0.49,止损价:0.37

- Geo Energy Resources Limited 是一家一体化煤炭开采专业企业,拥有并运营煤矿,为第三方矿主提供矿山承包服务,并向煤炭贸易商及出口商销售煤炭。

- 亚洲需求具韧性,印尼供应趋紧,煤价企稳回升。随着电气化与数据中心负荷上升,区域电力系统仍高度依赖可调度的基荷电源。中国前10个月(2025年)煤炭进口量达4.88亿吨,2026年度长协谈判已启动;印尼计划自2026年起实施限产,并拟征收最高5%的煤炭出口税,彰显供应端纪律性。印尼动力煤指数ICI4已从2025年7月的40–41美元/吨反弹至12月的约48–50美元/吨;2026年预计在供需趋紧背景下区间震荡。该环境支撑低成本生产商现金流持续稳健。

- MBJ基础设施与航运整合具结构性优势。1.5亿美元的MBJ一体化基建项目已完成约50%,按计划将于2026年6月完工;92公里运输道路及配套码头投用后,预计物流成本降低超10美元/吨,处理能力提升至4,000–5,000万吨/年,并支持TRA产能向2,000–2,500万吨/年迈进;富余运力可对外租赁,形成类 “过路费”收入,降低对煤价波动的敏感性。近期以2.75亿美元曼迪利银行(Bank Mandiri)融资完成两家一体化航运公司收购,进一步强化端到端控制,减少交付风险。

- TRA爬产与RKAB扩量明确。已获批生产配额包括TBR矿区850万吨RKAB;TRA产量从2025年前9个月的220万吨向MBJ启用后的稳态产能稳步提升。待MBJ全面运行及垂直整合落地,Geo有望在高成本同业收缩背景下进一步扩大市场份额。

- 2025年前9个月业绩回顾。营收4.262亿美元(+68% YoY);净利润2,320万美元(+26% YoY);产量960万吨,进度超2025财年1,050–1,150万吨指引;第三季度派发中期股息0.10新分,年初至今累计0.45新分;股息政策维持不低于30%派付率。

- 我们维持基本面覆盖,给予 买入 评级,目标价0.76新元。完整报告请参阅此处。

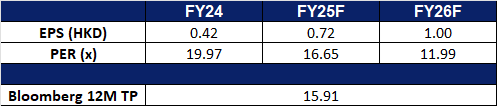

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

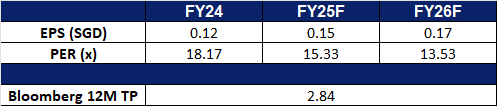

- 重申买入:买入价:2.25,目标价:2.55,止损价:2.10

- 丰隆亚洲有限公司是新加坡丰隆集团旗下的工贸业务平台,管理业务组合涵盖柴油发动机、建筑材料供应链、硬质塑料包装、空调系统,以及酒店与房地产开发。

- 建筑周期持续活跃;中国重卡需求重回加速。新加坡建屋发展局(BCA)预计2025年建筑业需求达470–530亿新元,2026–2029年项目管道保持健康;马来西亚建筑业亦将于2025年迎来上行拐点,受益于公共工程及数据中心建设提速。中国方面,重型卡车销量已连续多月实现同比正增长(10–11月数据),政策持续推动大规模设备更新及专项债支持的基建投资。该环境利好建筑材料销量及玉柴(Yuchai)OEM订单,支撑2026年双业务板块增长。

- 双支柱均具多重催化剂。HLA于2025年上半年末持有净现金7.49亿新元,自由现金流3.37亿新元,并将中期股息翻倍至每股2.0分。玉柴于2025年7月派发每股0.53美元股息,强化上游现金回流集团。充裕资金支持新加坡工厂升级、马来西亚产能扩张,以及东盟动力总成领域选择性增长,且无需依赖股权融资。

- 房地产业务提供额外上行弹性。新加坡方面,裕廊港商品混凝土(RMC)生态体系及榜鹅添摩(Punggol Timor)新增搅拌产能,将助力预拌混凝土业务在建屋局(HDB)与基建项目招标放量中提升市占率。动力总成方面,东盟本地化持续推进——泰国K08发动机已投产,越南合作协定落地;玉柴新能源路线图(混动、电驱桥、氢燃料)亦为卡车电动化趋势下的单车价值量提供保障。

- 2025年上半年业绩回顾。营收28.289亿新元(+25.7% YoY);净利润1.212亿新元(+30.9% YoY);股东应占利润(PATMI)5,600万新元(+13.1% YoY);每股收益7.49分;中期股息2.0分。分部表现:动力总成解决方案销量250,396台(+29.9% YoY),营收25.087亿新元(+30.8%),税后利润(PAT)9,680万新元(+56.4%);建筑材料营收3.102亿新元(−3.5%),税后利润3,740万新元(−10.7%),主因新加坡预拌混凝土销量受产能过渡影响,部分被预制构件增长及马来西亚业务改善所抵消。。

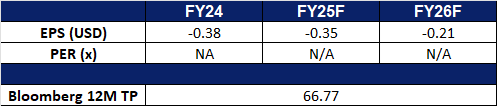

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

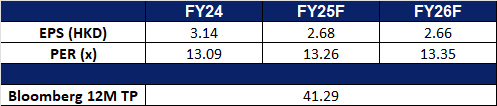

中国神华能源(1088 HK):冬季需求、政策储备与高现金回报支撑股价

- 重申买入:买入价:37,目标价:43,止损价:34

- 中国神华能源股份有限公司从事煤炭产品的开采与销售,产品包括褐煤、烟煤、无烟煤、炼焦煤及其他相关产品;同时运营发电、铁路运输及其他业务。

- 电力保供溢价。中国正进入冬季用电高峰,政策明确保障煤炭供应充足。国家发改委已正式建立煤炭产能储备制度及长期购售电协议(PPA),确保煤电基本利用小时数,强化煤炭稳定消纳。2023年全国原煤产量达创纪录的46.6亿吨,冬季储备持续推进;政策要求电厂维持最低库存,防范供应短缺。该政策环境为神华一体化产业链提供高确定性需求支撑。

- 上半年偏弱后,现金回报构成坚实支撑。2025年上半年收入为1,381.09亿元人民币,对比2024年上半年1,691.21亿元人民币;归属于股东净利润为267.06亿元人民币,对比上年同期313.56亿元人民币。董事会建议派发中期股息每股0.98元人民币,合计约194.71亿元人民币,约占2025年上半年IFRS净利润的73%;H股派息日为2025年12月24日。即使煤价回归常态水平,该高比例分红仍有力支撑股权价值,并缓冲下行风险。

- 一体化护城河与协同扩张期权性。铁路–港口–电力一体化持续提升运营韧性。11月数据显示,铁路周转量同比增长4%,港口吞吐量小幅上升,尽管煤炭销量下降,凸显系统调节灵活性。同时,神华正评估一项涵盖煤炭、电力、港口、航运及贸易的关联资产收购方案,若落地执行,有望进一步提升一体化协同效应与规模优势。

- 2025年上半年业绩回顾。收入1,381亿元人民币,同比下降18%(主因煤价及航运量下降);销售成本944亿元人民币,同比下降21%(采购煤价及运输成本下降);归属于股东净利润267亿元人民币,同比下降15%;中期股息每股0.98元人民币,约占2025年上半年IFRS净利润的73%;H股派息日为2025年12月24日。

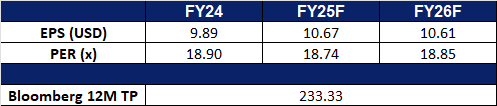

- 市场共识

(Source: Bloomberg)

金风科技有限公司(2208 HK):订单积压激增与价格重置

- 重申买入:买入价:12.0,目标价:15.0,止损价:10.5

- 金风科技有限公司专注于风能设备的制造。公司生产风力涡轮机、涡轮机组件、风电发电机组及其他设备。同时,金风科技还从事风电场开发、光伏产品制造等业务。

- 中国的招标管道和价格重置支持多年的销售量。2025年上半年,国内公共招标总量达到71.9 GW,6月平均投标价格为每千瓦人民币1,616元。北京的2025年能源计划目标是非化石能源容量占约60%,非化石能源消费占约20%,而电价改革推动可再生能源更深入市场化交易。这一组合为领先的原始设备制造商(OEM)提供了稳定的订单来源。

- 销售组合升级和规模在数据中显现。金风在2025年上半年外部销售达10,641 MW,同比增长106.6%,其中81.5%的销售来自≥6 MW的平台。年中订单积压为54.8 GW,包括51.8 GW的外部订单,第三季度为52.5 GW。产品向更大涡轮机的转型及订单积压的规模支持了产出和利润率在2026年的恢复。

- 服务与利润率的恢复增加了运营杠杆。2025年上半年,收入为人民币284.9亿元,同比增长41.5%。整体毛利率为15.27%。风力涡轮机的毛利率从一年前的3.90%提升至7.88%。风电服务实现收入28亿元,毛利率为22.48%,随着已装机组的老化,增加了一个经常性的收入基础。这一产品组合提升了收益质量,并缓冲了周期性波动。

- 2025年上半年业绩回顾。收入为人民币284.94亿元,同比增长41.5%。归属于普通股东的利润为人民币14.875亿元,同比增长7.3%。整体毛利率为15.27%。风力涡轮机板块毛利率为7.88%。外部销售能力为10,641 MW,同比增长106.6%。截至2025年6月30日,订单积压为54.8 GW,其中51.8 GW为外部订单,84%的外部积压在≥6 MW单位中。

- 市场共识

(Source: Bloomberg)

Rocket Lab Corp. (RKLB US): 垂直整合的太空平台与中子催化剂

- 重申买入:买入价:75, 目标价:85, 止损价:70

- Rocket Lab Corporation 作为一家太空公司运营。公司为商业、民用和国防市场提供、设计和制造卫星、子系统和航天器部件。Rocket Lab 服务全球客户。

- 创纪录的收入和未完成订单增长。Rocket Lab 在2025年第三季度报告了创纪录的季度收入为1.5508亿美金,同比增加48%,GAAP毛利率达到历史高位的37%,这得益于发射服务和太空系统的增长。公司在本季度还获得了17个专属的电子火箭发射合同,预计在2025年超过20次总发射,突显出强劲的客户需求和扩大的未完成订单。

- 战略性并购和流动性状况支持国家安全和货物增长。在第三季度,Rocket Lab 完成了对电光和红外传感器制造商 Geost 的收购,并推进了德国激光通信目标 Mynaric 的重组,扩展了公司对美国国家安全客户的端到端能力。公司在季度末拥有超过10亿美金的流动性,强化了其资产负债表,以追求与下一代国防太空计划一致的进一步并购。

- 中子火箭的发展扩展了市场和长期增长潜力。Rocket Lab 正式启用了发射复合体3,这是中型可重复使用火箭 Neutron 的测试和发射基地,计划于2026年第一季度发射,使公司能够进入超越小型发射服务的更大载荷、星座和国防任务。如果成功实施,中子火箭将显著扩展公司的总可服务市场,并提升长期增长和估值潜力,随着太空基础设施市场的持续扩张。

- 2025年第三季度业绩。公司第三季度收入同比增长48%,达到1.5508亿美金,超出预期336万美金。其GAAP每股收益为-0.03美金,超出预期0.07美金。在第三季度完成了四次发射,任务成功率达到100%,并仍在朝着年底超过20次发射的目标前进。对于第四季度,公司预计收入将在1.7亿到1.8亿美金之间,同时太空系统和发射收入均将同比增长,调整后的EBITDA损失在2300万到2900万美金之间。对于全年,公司预计收入将在5.921亿到6.021亿美金之间,GAAP毛利率为34.1%到34.7%。

- 市场共识

(Source: Bloomberg)

Honeywell International Ltd(HON US):即将进行的航空航天技术分拆

- 重申买入:买入价:198, 目标价:220, 止损价:187

- Honeywell International Ltd. 是一家全球性的技术和制造公司。公司提供航空航天产品和服务、商业建筑的控制、传感和安全技术、安全和生产力解决方案、特种化学品、先进材料、精炼和石油化工的工艺技术,以及节能产品和解决方案。

- 航空航天和太空的增长由高利润、稳定的收入驱动。 Honeywell的航空航天技术部门在第三季度实现了两位数的有机销售增长,主要受到商业售后、国防和太空领域的支持,其订单与发货比率为1.2倍,表明需求持续。关键任务的航空电子设备、控制系统和太空系统受益于长期生命周期平台和经常性售后收入。管理层预计第四季度销售增长将达到两位数,全年增长将达到低双位数,这得益于原始设备制造商(OEM)的改善产出和强劲的售后动力。

- 国防和太空领域的曝光受到全球预算和发射活动结构性提高的支持。 全球国防支出将在2026年继续上升,为Honeywell的国防、太空和发射支持技术提供了强劲的需求背景。北约的国防支出预计将达到2.42万亿欧元,而美国已批准9010亿美元的2026财年国防预算。在亚洲,日本计划创纪录的9万亿日元(约580亿美元)国防预算,包括用于远程导弹、高超音速武器、下一代战斗机、无人机和与太空相关的国防系统的支出;台湾打算将国防支出提高至9495亿新台币(占GDP的3.32%);韩国计划将国防预算增加8.2%,达到66.3万亿韩元。这些趋势支撑了Honeywell的航空电子设备、推进控制、导航和太空基础设施解决方案的持续需求。

- 2026年下半年航空航天分拆创造估值重估催化剂。 Honeywell计划在2026年下半年分拆其航空航天部门,创造一家更清晰的纯航空航天和太空公司,具有更高的利润率、更强的订单可见性,以及对长期国防和太空项目的更大曝光。此次分拆预计将通过提高透明度和潜在的倍数扩张为股东创造价值,因为投资者重新评估这一独立的航空航天平台。

- 2025年第三季度业绩。 Honeywell的收入同比增长7.2%,达到104亿美元,超过预期2.4亿美元。其非GAAP每股收益为2.82美元,超出预期0.25美元。有机销售增长6%,四个业务部门的订单同比增长22%。截至第三季度,其未完成订单达到创纪录的391亿美元。对于第四季度,公司预计销售额在101亿至103亿美元之间,调整后的每股收益在2.52至2.62美元之间。在Solstice分拆后的全年,预计销售额在407亿至409亿美元之间,调整后的每股收益为10.6至10.7美元,自由现金流为52亿至56亿美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: No changes to the Trading Dashboard.