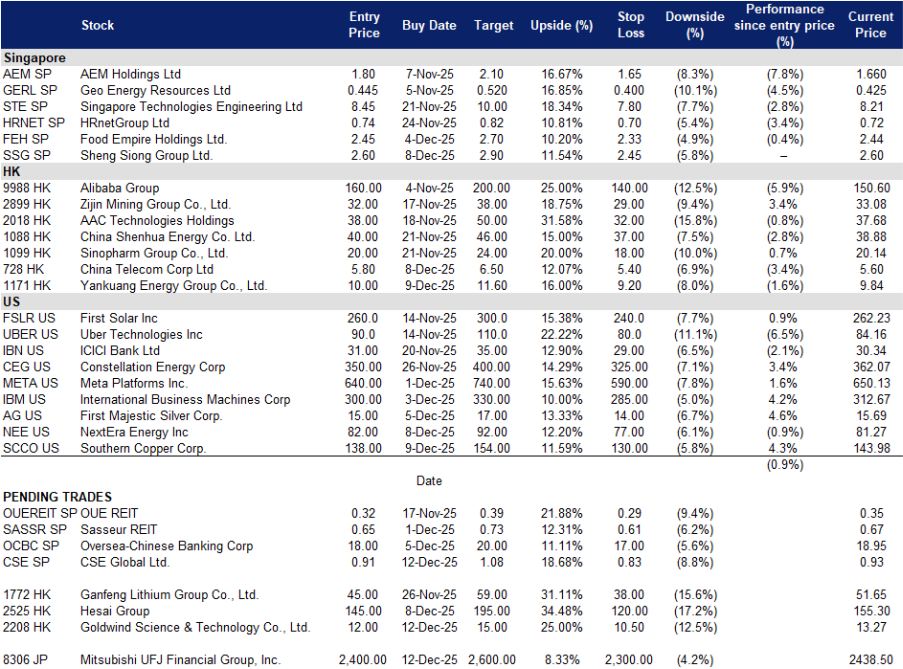

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

CSE环球有限公司(CSE SP):数据中心与电网资本开支超级周期 + 亚马逊期权性催化

- 买入:买入价:0.91,目标价:1.08,止损价:0.83

- CSE环球有限公司是一家专注于系统集成与信息技术解决方案的工程服务供应商,核心业务涵盖计算机网络系统、工业自动化;同时提供管理信息系统的设计、制造与安装服务,并研发、生产及销售电子与微处理器监测设备。

- 周期拐点来临:公用事业与数据中心正进入资本开支超级周期。人工智能与电气化浪潮推升电力负荷,驱动电网升级需求。据预测,2025–2030年美国公用事业资本开支将达约1.4万亿美元;国际能源署(IEA)预计全球电力需求增速为2025年3.3%、2026年3.7%;彭博新能源财经(BNEF)估算仅2025年美国电网投资即达1,150亿美元。Rystad Energy及政策追踪机构指出,数据中心电力需求激增,短期内已造成供电能力趋紧。CSE的“电气化”与“通信”业务板块高度契合上述投资浪潮,尤以北美市场为重点。

- 营收加速回升,订单储备回归常态水平。2025年第三季度营收2.577亿新元,同比增长20.5%(主要受益于美洲地区电气化项目交付放量)。季度新增订单1.461亿新元,截至9月30日订单储备为4.675亿新元——环比下降主因2024年大额订单陆续结转交付。2025年上半年累计营收4.409亿新元(+2.8% yoy),净利润(NPAT)1,630万新元(+8.5% yoy),6月30日订单储备为5. 738亿新元。数据表明:2025年下半年收入端显著提速,而订单储备从历史高位自然回落,符合项目周期规律。

- 亚马逊认股权证构筑多年期需求通道。CSE向亚马逊旗下实体授予最多6,297万股认股权证(行权价0.7671新元),行权条件与累计达15亿新元的项目支出挂钩(分5年执行)。若全额行权,将占扩大后股本约8%,并深度绑定其数据中心建设管线。我们视此为公司可触达订单规模的结构性跃升,有望持续支撑2026年及以后订单能见度。

- 2025年第三季度业绩回顾。营收2.577亿新元(+20.5% yoy);季度新增订单1.461亿新元;截至9月30日订单储备4.675亿新元。

- 我们维持基本面覆盖,买入评级,目标价1.08新元。

- 市场共识

(Source: Bloomberg)

海外华侨银行(OCBC SP):利率下行推动收入结构转向手续费,资本实力强劲,股息可持续

- 重申买入:买入价:18.0,目标价:20.0,止损价:17.0

- 华侨银行有限公司(OCBC)提供全面的金融服务,业务涵盖存款、企业/中小企业/个人贷款、国际贸易融资、投资银行、私人银行、资金交易、证券经纪、保险、信用卡、现金管理、资产管理等,致力于为亚洲及全球范围内的个人客户、中小企业、企业及机构客户提供定制化金融解决方案。

- 利率趋降,手续费引擎启动。新加坡金管局(MAS)10月维持货币政策不变,并预计2026年核心通胀率为0.5%至1.5%;与此同时,本地利率持续走低——三个月SORA及房贷利率已降至多年低位,带动再融资需求上升,并提振财富管理与资金业务市场活跃度。行业背景显示,净息差(NIM)压力仍存,因利率回归常态;不过,融资成本下降及风险偏好回升,有望支撑2026年手续费收入增长。

- 净息差收窄,非利息收入创历史新高,资产管理规模(AUM)达新高。2025年第三季度净利润为19.8亿新元,环比增长9%;总收入37.96亿新元,环比增长7%。净息差为1.84%,环比收窄8个基点;但非利息收入环比大幅增长24%至15.7亿新元,主要受益于手续费、交易收入及保险业务增长。财富管理收入达16.2亿新元,环比增长25%;银行业务财富管理AUM达3360亿新元,环比增长8%。信贷成本为16个基点,不良贷款率(NPL)为0.9%,普通股权一级资本充足率(CET1)过渡口径为16.9%,完全实施口径为15.0%。上述数据印证了收入结构向非息业务转移,可有效对冲利率下行压力。

- 资本充裕且具灵活性,股息支付有保障,融资结构持续优化。8月已宣布中期股息每股0.41新元,派息率达50%。资本水平稳健,CET1达16.9%,流动性覆盖率(LCR)为141%。此外,OCBC新推出10亿美元代币化商业票据(tokenised CP)计划,与其传统商业票据额度并行,以拓展美元融资渠道,在市场波动时提升资金调配弹性。大东方控股(Great Eastern)退市计划未获推进,集团继续持其现有保险业务经济权益,同时保留未来资本配置的灵活性。

- 2025年第三季度业绩回顾。净利润19.78亿新元,同比持平,环比增长9%;总收入37.96亿新元,同比持平,环比增长7%;净利息收入22.26亿新元,同比下降9%,环比下降2%(主因净息差收窄至1.84%);非利息收入15.70亿新元,同比增长15%,环比增长24%,其中:手续费收入6.83亿新元(同比+34%),交易收入5.18亿新元(环比+38%),保险收入3.11亿新元(同比+34%,环比+38%)。

- 市场共识

(Source: Bloomberg)

金风科技有限公司(2208 HK):订单积压激增与价格重置

- 买入:买入价:12.0,目标价:15.0,止损价:10.5

- 金风科技有限公司专注于风能设备的制造。公司生产风力涡轮机、涡轮机组件、风电发电机组及其他设备。同时,金风科技还从事风电场开发、光伏产品制造等业务。

- 中国的招标管道和价格重置支持多年的销售量。2025年上半年,国内公共招标总量达到71.9 GW,6月平均投标价格为每千瓦人民币1,616元。北京的2025年能源计划目标是非化石能源容量占约60%,非化石能源消费占约20%,而电价改革推动可再生能源更深入市场化交易。这一组合为领先的原始设备制造商(OEM)提供了稳定的订单来源。

- 销售组合升级和规模在数据中显现。金风在2025年上半年外部销售达10,641 MW,同比增长106.6%,其中81.5%的销售来自≥6 MW的平台。年中订单积压为54.8 GW,包括51.8 GW的外部订单,第三季度为52.5 GW。产品向更大涡轮机的转型及订单积压的规模支持了产出和利润率在2026年的恢复。

- 服务与利润率的恢复增加了运营杠杆。2025年上半年,收入为人民币284.9亿元,同比增长41.5%。整体毛利率为15.27%。风力涡轮机的毛利率从一年前的3.90%提升至7.88%。风电服务实现收入28亿元,毛利率为22.48%,随着已装机组的老化,增加了一个经常性的收入基础。这一产品组合提升了收益质量,并缓冲了周期性波动。

- 2025年上半年业绩回顾。收入为人民币284.94亿元,同比增长41.5%。归属于普通股东的利润为人民币14.875亿元,同比增长7.3%。整体毛利率为15.27%。风力涡轮机板块毛利率为7.88%。外部销售能力为10,641 MW,同比增长106.6%。截至2025年6月30日,订单积压为54.8 GW,其中51.8 GW为外部订单,84%的外部积压在≥6 MW单位中。

- 市场共识

(Source: Bloomberg)

禾赛科技集团(2525 HK):激光雷达规模化落地叠加L3政策推进,三季度盈利转正,双重上市拓宽资本渠道

- 重申买入:买入价:145,目标价:195,止损价:120

- 禾赛科技是一家在港交所上市的中国科技企业,专注于激光雷达(LiDAR)传感器等产品的研发与销售,主要应用于高级驾驶辅助系统(ADAS)、汽车自动驾驶、机器人及工业领域。

- 行业周期拐点显现,L3级自动驾驶政策加速推动激光雷达渗透率提升。2025年中国进一步强化ADAS监管框架,并加速推进高阶自动驾驶强制性标准建设;监管层已批准更广泛的L3级道路测试,多家主机厂亦陆续推出具备L3功能就绪的车型。政策路径明确叠加主机厂竞争升级,共同驱动激光雷达装配率持续攀升,并延续至2026年。禾赛亦跨越关键规模化里程碑——2025年累计出货量突破100万台,逼近200万台大关,显著强化其学习曲线带来的成本优势。

- 三季度实现盈利性规模扩张:出货激增、毛利率稳健。25财年第三季度净收入7.954亿元人民币(同比+47.5%),净利润2.562亿元人民币;激光雷达总出货量达441,398台(同比+229%),其中ADAS应用380,759台(同比+193%),机器人应用60,639台(同比+1,312%);毛利率维持在约42%水平,运营费用同比下降。受益于业绩超预期,管理层将全年净利润指引上调至3.5亿–4.5亿元人民币。上述数据验证公司在ADAS渗透率快速提升背景下的强劲经营杠杆。

- 中长期增长具备多重期权:产品迭代与双重上市优化发展基础。面向2026年L3项目的下一代激光雷达新品,探测距离较AT128提升一倍,有望显著提升单车价值量;2025年9月完成港交所二次上市,在维持美国存托凭证(ADR)流通基础上拓展投资者覆盖,为数据中心、测试设施及新品研发的资本开支提供更可持续的资金支持。

- 25财年第三季度业绩回顾。净收入7.954亿元人民币(同比+47.5%);净利润2.562亿元人民币;毛利率约42%;总出货量441,398台(同比+228.9%),其中ADAS 380,759台、机器人60,639台;全年净利润指引上调至3.5亿–4.5亿元人民币)。

- 市场共识

(Source: Bloomberg)

三菱日联金融集团(8306 JP):加息预期与国内需求复苏推动盈利上行

- 买入:买入价:2,400, 目标价:2,600, 止损价:2,300

- 三菱日联金融集团(MUFG)是由三菱东京金融集团和UFJ控股合并而成的控股公司。作为一个金融集团,公司提供多种金融和投资服务,包括商业银行、信托银行、国际金融和资产管理服务。

- 日本银行潜在加息至0.75%提升净利息收入。经济学家现在预计日本银行将在12月会议上将利率提高至0.75%,这一举措在经历了数十年的超低利率后,显著扩大了日本银行的净利差。MUFG将最能受益于利率正常化,并因日元升值而进一步增加上行空间,而美国最近的25个基点降息将提升海外利润换算及资产负债表的强度。

- 强劲的国内需求和零售银行的反弹支持盈利动能。日本私营消费的改善和家庭信贷需求的上升持续巩固MUFG的核心零售银行业务。再加上企业贷款的韧性和修正后的利润预测,MUFG上半年的稳健表现以及持续的股票回购强调了盈利稳定和资本回报的良好背景。

- 2025年上半年度业绩。 三菱日联金融集团在上半年的毛利润从上年的2911.8亿日元增加了23.9%,达到了2935.7亿日元。净利润同比增长4.6%,达到1292.9亿日元,之前为1258.1亿日元。对于全年,MUFG提高了净营业利润、净收入和股息预测,预计分别为2250亿日元、2100亿日元和每股74日元。该银行还预计在本年度回购5000亿日元的股份。

- 市场共识

(Source: Bloomberg)

南方同业(SCCO US):为全球铜危机做好准备

- 重申买入:买入价:138, 目标价:154, 止损价:130

- 南方同业在秘鲁和墨西哥进行矿业运营。该公司拥有并运营开放式矿山和冶金综合体,生产铜、钼、锌和贵金属。

- 结构性铜缺口加速。 BloombergNEF预测,到2050年全球将出现1900万吨的铜短缺,市场将自2025年起进入首次结构性缺口,因为来自电动汽车、电网扩展和人工智能数据中心的年度需求增速快于供给。伍德麦肯齐同样预测,2025年将出现30.4万吨的精炼铜缺口,并在2026年进一步扩大,而国际能源署(IEA)指出,到2035年,现有和已承诺矿山的产量仅能满足全球铜需求的70%。随着矿石品位下降,并且在过去十年中全球仅发现14个铜矿床,南方同业将因持续的结构性紧张和高企的长期价格而受益。

- 铜的战略地位提升增加了美国和全球的需求。 铜被纳入美国关键矿物名单,进一步增强了其在军备重整、人工智能基础设施和能源转型项目中的战略重要性。必和必拓(BHP)估计,单在人工智能数据中心中,铜的使用到2050年将增加六倍,每兆瓦需要27至33吨铜,是传统设施的两倍多。尽管中国仅生产全球约9%的采矿供应,但却控制着约50%的全球冶炼能力,而西方国家则在寻求安全的供应链,这一地缘政治的转变支持了地区溢价和长期合同需求,直接惠及像南方同业这样的生产商,他们在北美和南美拥有稳定的运营基础。

- 2025年第三季度业绩。 南方同业实现了15.2%的收入年增长,达到33.8亿美元,超出预期1.6763亿美元,每股收益为1.34美元,超出预估0.09美元。对于2025年全年,公司预计将生产96万吨铜、3万吨钼、2300万盎司银和17.47万吨锌。第四季度,现金成本预计将降低至2.15至2.20美元的范围内。该公司每股发放0.90美元的季度股息。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: No changes to the trading dashboard.