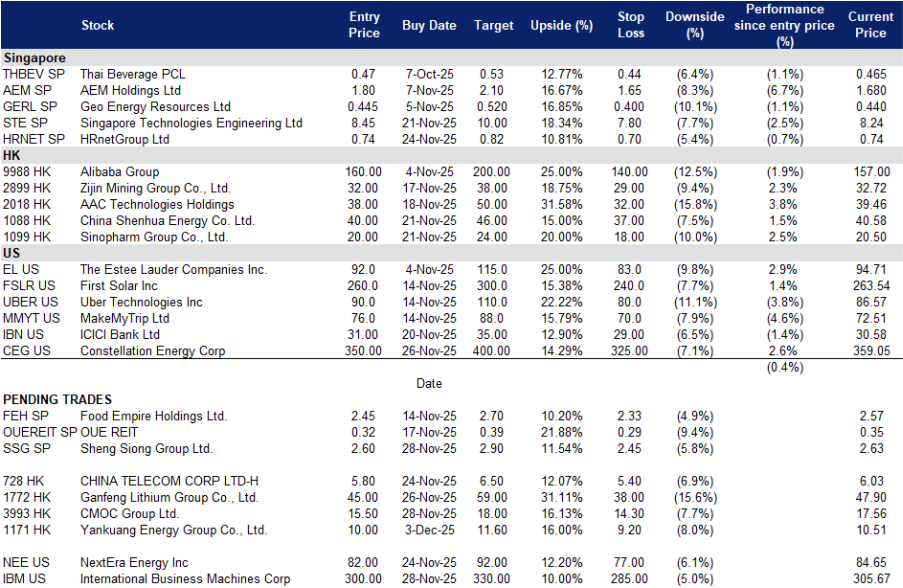

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

砂之船房地产投资信托 (SASSR SP): 在宏观条件下继续推动REIT复兴

- 重申买入:买入价:0.65,目标价:0.73,止损价:0.61

- 砂之船房地产投资信托作为一家房地产投资信托,投资于多元化的零售房地产资产组合。砂之船房地产投资信托在亚洲为客户提供服务。

- 运营实力。 砂之船REIT在2025年第三季度表现坚韧,实现了10.8%的同比销售增长,出租率保持在98.5%的高位,租赁加权平均期限为2.0年。该业绩得益于强大的租户留存率和来自运动、生活方式及国内时尚品牌的较长期租约承诺。

- 资产表现改善。 合肥的子市场疲软正在减缓,9月份销售在1层和4层主要租户组合升级后转为正增长。重庆两江、重庆璧山和昆明继续显示出强劲的销售动能,得益于成功的周年庆活动和基于AEI的改进。

- 资本灵活性和收益可见性。 砂之船REIT拥有完全以人民币计价并与贷款市场报价利率(LPR)挂钩的债务结构,受益于借款成本的改善和外汇风险的降低。杠杆率维持在25.5%的低位,直到2028年没有再融资需求,并且在潜在增值收购方面有显著的债务空间。

- 2025年第三季度业绩回顾。 2025年第三季度EMA租金收入同比增长4.9%,达到1.663亿元人民币,受益于强劲外 outlet 销售的可变部分增长9.7%。尽管面临货币逆风,以新加坡元计的EMA收入仍同比增长2.6%。加权平均债务成本下降至4.6%,管理层预计到2025年第四季度将降至4.5%以下。

- 我们对基本面的评级为买入,目标价为 0.87 新元。请在这里阅读报告全文。

- 市场共识

(Source: Bloomberg)

昇菘集团有限公司(SSG SP):门店驱动增长、必需消费韧性稳固,新配送中心拓展规模潜力

- 重申买入:买入价:2.60,目标价:2.90,止损价:2.45

- 昇菘集团有限公司为新加坡领先的零售企业,运营遍布全岛的连锁超市,提供生鲜蔬果、水产肉类、冷藏食品、加工包装食品及日用百货(如个人护理用品、家庭必需品)等全品类商品。

- 需求稳健,食品通胀低位,必需消费支出趋稳。新加坡金管局(MAS)核心通胀10月同比上升1.2%(9月回落),食品类CPI同比亦上涨1.2%。零售销售指数显示超市与大卖场业态表现突出——7月同比增长9.6%;整体零售9月同比增长2.8%。在低通胀环境下,销量温和增长支撑高性价比超市持续受益,年末消费韧性可期。

- 第三季度收入与现金流表现干净稳健。25财年第三季度收入4.155亿新元(同比+14.4%),主要受益于净增门店及同店销售额增长4.4%;毛利1.311亿新元(同比+15.2%),毛利率31.5%;净利润4380万新元(同比+12.0%);经营性现金流8900万新元(同比+50.6%);截至9月30日,现金及等价物达3.937亿新元。25财年前九个月累计收入11.8亿新元(同比+9.5%),净利润1.161亿新元(同比+6.5%)。尽管人力与租金成本上升,产品组合优化与现金流转化效率仍呈积极趋势。

- 新双溪加株配送中心与清晰门店拓展路径。管理层已签约双溪加株(Sungei Kadut)地块,用于建设集总部与新一代配送中心于一体的综合设施——设计容量可支持至少120家门店运营,将取代接近满负荷的万礼(Mandai)枢纽。年内新增门店使新加坡门店总数达85家;预计25财年第四季度再开1家,未来12个月内还将参与多宗建屋局(HDB)组屋商业配套招标。物流能力升级叠加稳定的新店储备,为未来多年销售规模与采购议价能力提升提供坚实基础。

- 25财年第三季度业绩回顾。收入4.155亿新元(同比+14.4%);同店销售额增长+4.4%;毛利率31.5%;净利润4380万新元(同比+12.0%);每股收益2.91分(同比+11.9%);经营性现金流8900万新元;现金余额3.937亿新元。

- Market consensus

(Source: Bloomberg)

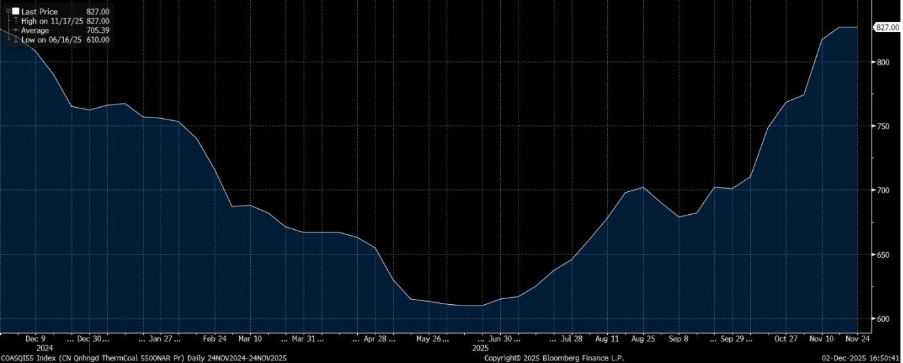

兖矿能源集团股份有限公司(1171 HK):能源安全支撑煤炭核心地位,海外现金引擎稳健,高股息提供下行保护

- 买入:买入价:10.0,目标价:11.6,止损价:9.2

- 兖矿能源集团有限公司主营煤炭业务,产品包括精煤、喷吹煤、动力煤及煤化工产品;同时拓展电力生产、铁路运输、机械制造及供热等多元化业务。

- 今冬电网现实仍倚重煤炭,政策持续强调供应可靠性。国家发改委指出,中国正应对创纪录的冬季电力与天然气需求,当前煤炭库存充足以保障供应安全。受水电出力偏弱影响,火电发电量回升;尽管新批煤电项目数量处于四年低位,监管部门在可再生能源加速并网过程中,仍明确将能源安全置于优先位置。此政策与系统现实叠加,使煤炭在电力调度序列中保持核心地位,并延续至2026年迎峰度冬期。

中国秦皇岛港动力煤现货价格

(Source: Bloomberg)

- 依托兖煤澳洲构建海外现金引擎,并保有中长期并购期权。兖煤澳洲(Yancoal Australia)于25财年第二季度末持有现金约18亿澳元——在4月派发每股0.52澳元全额抵税终期股息后,8月又宣布每股0.062澳元中期股息(全额抵税)。兖矿能源作为控股股东,可稳定获得上游分红,构成母公司现金流的重要来源;同时,兖煤澳洲积极参与澳洲资产交易,维持中长期资产组合优化与增长弹性。

- 现金回报与估值具备支撑力。公司25财年上半年宣派中期股息每股0.18元人民币,派息能力可进一步由海外分红补充增强。当前股价约10.2港元,52周区间为7.28–11.92港元;主流数据终端显示其市盈率处于个位数水平,若冬季需求与煤价维持稳健,则估值存在修复空间。

- 25财年上半年业绩回顾。收入539.66亿元人民币(同比−13%),主因平均售价下滑;分部收入构成:煤炭344.75亿元、化工122.24亿元、物流51.44亿元、电力与热力15.54亿元、装备制造5.69亿元;归母净利润47.31亿元人民币(同比−39%);期内利润总额71.22亿元人民币;基本每股收益按加权平均股数100.39亿股计算;产销方面:商品煤产量7360万吨(同比+6.5%),销量6481万吨(同比−4.5%);平均售价531.93元/吨(去年同期697.62元/吨);煤炭销售成本213.62亿元人民币(同比−23.4%);期末现金及等价物367.78亿元人民币;董事会宣派中期股息每股0.18元人民币(即每10股派1.8元)。

- 市场共识

(Source: Bloomberg)

泡泡玛特国际集团有限公司(9992 HK):爆款IP需求爆发叠加政策利好;三季度高增长验证规模化能力

- 重申买入:买入价:222,目标价:250,止损价:208

- 泡泡玛特国际集团有限公司为潮流玩具设计、生产与营销企业,主营时尚玩具的开发、制造、销售及衍生服务,产品覆盖全球市场。

- 政策支持与品类升级共筑2026年需求基础。北京市最新促消费方案明确将动漫、潮流玩具等兴趣消费领域列为重点扶持方向,呼应国家提升居民消费占比的宏观导向。在零售复苏与国际化持续推进背景下,潮流玩具持续获得政策关注。第三方行业观察亦指出,随着收藏类玩具市场逐步规范化与全球化,该细分赛道具备结构性增长潜力。

- 上半年利润增4倍,三季度收入再迎爆发式增长。25财年上半年收入达138.76亿元人民币(同比+204.4%),毛利率提升至70.3%,归母净利润45.74亿元人民币(同比+396.5%)。随后发布的25财年第三季度业务指引显示:收入同比增长245%至250%;其中中国大陆收入增长185%至190%,海外收入增长365%至370%;中国线上渠道收入增长300%至305%;美洲市场收入同比飙升1,265%至1,270%。该环比加速印证公司在产品结构优化、规模效应及海外渗透三重驱动下的强劲经营杠杆。

- 门店扩张、指数纳入与IP创新持续充实增长漏斗。品牌持续进驻高流量地标——如计划于2026年落地纽约时代广场旗舰店;并已正式纳入恒生指数,显著提升机构关注度与大众品牌认知。欧美新店落地叠加海外高毛利销售占比提升,优化整体盈利质量;同时,新品类SKU拓展与迷你系列等轻量化产品形式,有效拓宽用户覆盖广度与消费频次。

- 25财年上半年业绩回顾。收入138.76亿元人民币(同比+204.4%);毛利97.61亿元人民币(同比+234.4%),毛利率70.3%;归母净利润45.74亿元人民币(同比+396.5%);产品结构进一步多元化——毛绒玩具占比达44%,超越传统盲盒手办,成为第一大品类。

- 市场共识

(Source: Bloomberg)

Meta平台 (META US): 高核心增长与战略人工智能投资催化剂

- 重申买入:买入价:640, 目标价:740, 止损价:590

- Meta平台是一家社交科技公司。该公司构建应用程序和技术,帮助人们连接、寻找社群和发展业务。Meta平台还涉及广告、增强现实和虚拟现实。

- 尽管出现抛售,核心广告和互动仍然强劲。Meta发布财报后的下跌是由于一次性160亿美元的税负和更高的人工智能资本支出指引,而不是基本面出现任何疲弱。基本动能保持强劲,实现26%的收入增长、强大的Reels互动,以及每日35亿用户中韧性的广告需求。市场的过度反应造成了暂时的错位,使得股票在核心业务实力变得更加明确后有反弹的潜力。

- 人工智能增强的广告、Reels扩展与新广告面向驱动短期增长。Meta的人工智能驱动广告引擎通过增强的定向、创意生成和排名算法持续提高广告投资回报率(ROAS)。Reels的货币化正在加速,而WhatsApp、Threads及生成格式中的新广告面向提供了增量的高利润增长动力。随着广告同比增长26%,Meta在短期至中期内持续扩展收入的前景良好。

- TPU多元化和前期计算能力扩建加速Meta的人工智能路线图。Meta将谷歌TPU纳入其架构,减少对供应受限的Nvidia GPU的依赖,提高效率并降低计算瓶颈。随着708至720亿美元的资本支出周期与IDC修正后的展望一致,显示到2026年仍有持续的人工智能服务器需求,Meta的前期数据中心扩建使人工智能产品推出速度更快,为未来的超智能项目奠定了坚实的基础。

- 2025年第三季度业绩。 Meta实现了同比增长26.2%的收入,达到512.4亿美元,超出预期18.3亿美元,GAAP每股收益为1.05美元,未达预期5.66美元。今年迄今的资本支出同比上升105.3%,达到501亿美元,从24.4亿美元增长。对于第四季度,预计总收入将在560亿美元至590亿美元之间。对于全年,预计总开支将在1160亿美元至1180亿美元之间,这一数字从之前的1140亿美元至1180亿美元调整而来,反映出同比增长率为22%-24%。Meta目前预计2025年的资本支出(包括融资租赁的本金支付)将在700亿美元至720亿美元之间,较之前的660亿美元至720亿美元的预期有所增加。

- 市场共识

(Source: Bloomberg)

国际商用机器 (IBM US): 防御性人工智能战略推动稳定增长

- 重申买入:买入价:300, 目标价:330, 止损价:285

- 国际商用机器公司是一家信息技术服务和咨询公司。该公司通过其平台,提供分析、IT基础设施、云计算、业务运营和自动化、网络安全、数据存储、应用开发、资产管理、区块链、软件和咨询解决方案。

- 企业人工智能需求推动稳定增长。IBM 仍然是一项防御性的人工智能投资,通过现有技术和专业知识捕捉企业人工智能机会,而不是进行大规模的资本支出。公司的人工智能业务超过95亿美元,主要得益于其咨询服务和混合云产品。这种方式使IBM能够在人工智能需求激增的情况下获益,而没有技术巨头所承担的巨大资本支出风险。通过专注于高利润服务和领域专业知识,IBM以实用、低风险的方式实现人工智能的货币化,使其在人工智能热潮中成为一个稳定的选择。

- 受到 watsonx 和混合云采用推动。watsonx 和人工智能优化主机的推出正在加速金融服务、政府和受监管行业的现代化项目。随着IBM受益于客户选择低风险、以实施为重点的人工智能,该公司的稳定利润和低资本强度使其成为一项具有一致近期增长驱动力的人工智能投资。

- 2025年第三季度业绩。IBM 实现收入同比增长9.1%,达到163.3亿美元,超出预期2.3亿美元;非一般公认会计原则每股收益为2.65美元,高于预期0.20美元。该公司截至目前已产生72亿美元的自由现金流,突显出其健康的基本面。IBM董事会批准每股普通股的季度现金分红为1.68美元,将于2025年12月10日发放。对于2025全年,公司将收入增长预期提高至超过5%,并预计自由现金流为140亿美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take Profit on Sands China Ltd (1928 HK) at HK$21.20 and Sunpower Group Ltd. (SPWG SP) at SGD$0.55.