新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

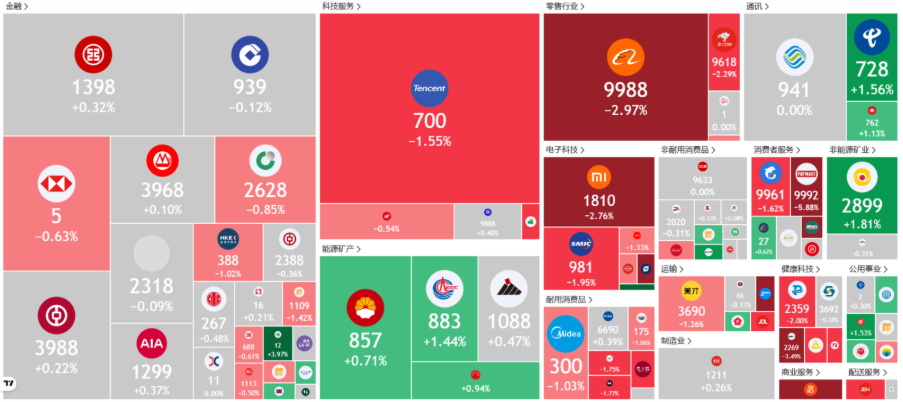

香港

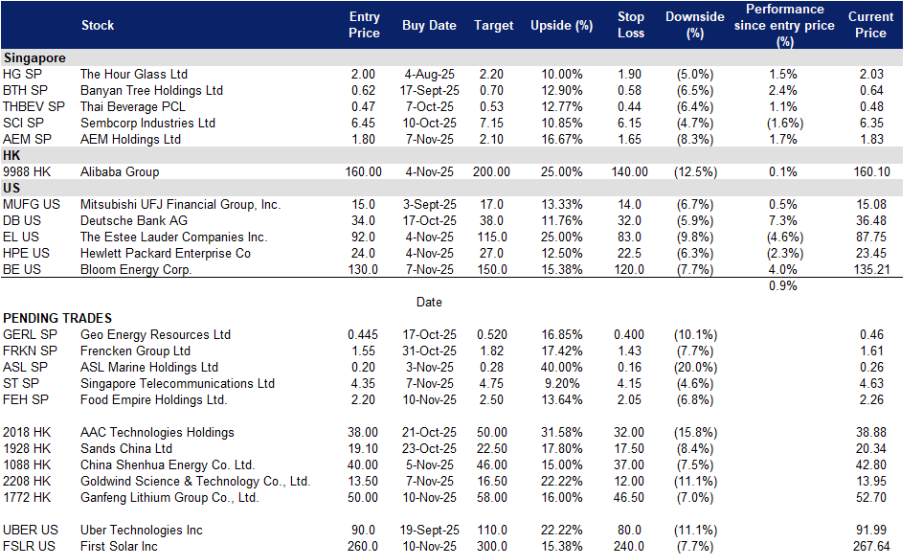

食品帝国 (FEH SP):在所有地区增长

- 买入:买入价:2.20,目标价:2.50,止损价:2.05

- 食品帝国是一家食品和饮料制造及分销公司。公司提供饮料和零食,包括经典和风味咖啡混合物、拿铁、巧克力饮料、水果风味和泡泡茶、谷物混合饮品以及脆脆的土豆零食。食品帝国控股在全球范围内服务客户。

- 各地区强劲的销售增长。食品帝国在2025财年上半年核心市场的销售持续增长,展示了消费者对公司产品的强劲需求。公司的东南亚和南亚地区在2025年上半年分别实现了25.3%和25.1%的增长。越南仍然是集团增长最快的市场,收入同比增长36.6%,占集团东南亚收入的60.0%。集团在俄罗斯,以及乌克兰、哈萨克斯坦和独联体市场的产品需求也保持强劲,分别增长21.6%和19.4%。

- 持续的垂直整合。食品帝国正在显著扩大其在关键市场的生产能力,以满足不断增长的需求。公司当前的项目管道包括其在中亚哈萨克斯坦的首个咖啡混合物制造设施,预计将在2025财年末完成;在印度,喷雾干燥溶解咖啡制造设施的扩建将在2027财年之前将产能提高60.0%;以及在越南到2028财年建设的新冷冻干燥溶解咖啡制造设施。这些战略扩展将推动其在关键亚洲市场的持续销售增长。

- 首次中期分红。食品帝国宣布每股普通股派发3.0新加坡分的中期分红,以展示强劲的商业信心。这是集团首次宣布的中期分红。

- 2025财年上半年业绩回顾。食品帝国控股在2025年上半年报告收入为2.741亿美元,同比增长21.7%,相比2024年上半年的2.252亿美元,主要受益于所有关键市场的强劲增长,持续受到消费者的强劲需求支持。公司的销售额受到销售量和价格上涨的支持,加上其关键市场货币对美元的升值。公司在2025年上半年报告经营利润为4280万美元,同比增长50.2%,相比2024年上半年的2840万美元。正常化税后净利润也同比增长35.7%,达到3150万美元,相比2024年上半年的2320万美元。

- 我们对其基本面进行了覆盖,给予买入评级,目标价为2.69新元。请在此处阅读完整报告。

- 市场共识

(Source: Bloomberg)

新加坡电信有限公司(ST SP):数据中心与资产回收支持积极布局

- 重申买入:买入价:4.35,目标价:4.75,止损价:4.15

- 新加坡电信有限公司提供多样化的无线通信服务,包括固定、移动、数据、互联网、电视及数字解决方案,服务全球客户。

- 最新财报显示,Optus、NCS及其关联公司运营势头良好。25财年第一季度基础净利润为6.86亿新加坡元,同比增长14%。运营公司(OpCo)EBIT增长10%,得益于Optus和NCS的强劲表现。地区关联公司的净利润(PAT)增长15%,其中印度Airtel和AIS表现突出。Optus的移动服务收入增长4%,EBITDA增长9%,EBIT增长36%。NCS收入增长4%,EBIT增长22%,得益于更高的交付利润率和季度内7亿新加坡元的订单。这些是良好的运营改善,预示着2025年上半年的业绩。

- Nxera数据中心扩展以满足AI需求,计划到2026年实现超过200MW的容量。管理层预计到2026年12月,区域总容量将超过200MW,覆盖新加坡、马来西亚、泰国和印度尼西亚。在新加坡,Nxera的下一座58MW设施预计在2026年开业,获得了6. 43亿新加坡元的绿色贷款支持。数字基础设施公司的EBIT在第一季度增长29%,得益于较低的折旧和公用事业费用,国际数据收入增长6%。数据中心扩展为公司带来了更高质量的收入来源,相较于核心电信业务,这些收入更具稳定性和可预测性。

- 资本回报和资产回收仍然是强有力的估值支撑。新加坡电信将中期资产回收目标上调至90亿新加坡元,并在第一季度执行了20亿新加坡元的部分Airtel减持。公司新增了20亿新加坡元的价值实现股票回购计划,重申核心股息支付占基础净利润的70%至90%,预计中期将提供每年3至6新加坡分的价值实现股息。这一框架支撑收益,并在运营动能保持的情况下支持重新评级。

- 26财年第一季度业绩回顾。运营收入为33.92亿新加坡元(稳定,同比增长3%),EBITDA为9.9亿新加坡元,同比增长1%(按固定汇率增长5%),运营公司EBIT为4.18亿新加坡元,同比增长10%(按固定汇率增长11%),地区关联公司的PAT为4.68亿新加坡元,同比增长15%(按固定汇率增长19%),基础净利润为6.86亿新加坡元,同比增长14%(按固定汇率增长17%)。净利润为28.82亿新加坡元,包括来自Airtel减持和Intouch合并的22亿新加坡元的特殊收益。

- 市场共识

(Source: Bloomberg)

赣锋锂业集团有限公司(1772 HK):盈利反转和供应信号增强,阿根廷产量上升

- 买入:买入价:50.0,目标价:58.0,止损价:46.50

- 赣锋锂业集团有限公司从事锂产品的研发和生产。公司生产和销售锂金属、锂铝氢化物、氟化锂、氯化锂及其他锂化学产品。赣锋锂业还生产锂电池并出口锂产品。

- 盈利动能已经反转,第三季度业绩大幅超预期。2025年第三季度收入同比增长44.1%,达到62.5亿人民币,净利润达到5.57亿人民币,显著改善使损益表重新转为盈利。多家卖方机构指出了这一超预期表现,并对第四季度的前景表示乐观,因为上游整合和电池部门的贡献增强。

- 宏观背景正在向更紧张的供应和平均销售价格(ASP)稳定转变。中国对采矿许可证的严格执行导致生产暂停,锂碳酸盐期货在8月份迅速反弹。典型案例是宁德时代的宜春运营暂停,这与期货当天约8%的涨幅相吻合,强化了增量供应在边际上收紧的论点。这为2026年价格基础的建立提供支持,并对具有成本和资源深度的综合生产商构成利好。

- 海外产量提升和垂直整合增加了产量和产品质量。阿根廷的Mariana项目在投资约7.9亿美元后开始生产,现场配备太阳能,其他阿根廷项目也在推进。集团的中期报告还详细说明了国内碳酸盐和氢氧化物的转化能力,为捕捉任何ASP正常化提供了杠杆。这些因素共同扩大了第三方销售,提高了高价值精炼产品的比例。

- 2025年第三季度业绩回顾。收入为62.5亿人民币,同比增长44.1%。归属于股东的净利润为5.568亿人民币,同比增长364%。本季度每股收益约为0.31港元,预测为0. 09港元。管理层的评论和券商报告将这一转折归因于电池业务的销售规模增强和积极的产品组合。

- 市场共识

(Source: Bloomberg)

金风科技有限公司(2208 HK):订单积压激增与价格重置

- 重申买入:买入价:13.50,目标价:16.50,止损价:12.00

- 金风科技有限公司专注于风能设备的制造。公司生产风力涡轮机、涡轮机组件、风电发电机组及其他设备。同时,金风科技还从事风电场开发、光伏产品制造等业务。

- 中国的招标管道和价格重置支持多年的销售量。2025年上半年,国内公共招标总量达到71.9 GW,6月平均投标价格为每千瓦人民币1,616元。北京的2025年能源计划目标是非化石能源容量占约60%,非化石能源消费占约20%,而电价改革推动可再生能源更深入市场化交易。这一组合为领先的原始设备制造商(OEM)提供了稳定的订单来源。

- 销售组合升级和规模在数据中显现。金风在2025年上半年外部销售达10,641 MW,同比增长106.6%,其中81.5%的销售来自≥6 MW的平台。年中订单积压为54.8 GW,包括51.8 GW的外部订单,第三季度为52.5 GW。产品向更大涡轮机的转型及订单积压的规模支持了产出和利润率在2026年的恢复。

- 服务与利润率的恢复增加了运营杠杆。2025年上半年,收入为人民币284.9亿元,同比增长41.5%。整体毛利率为15.27%。风力涡轮机的毛利率从一年前的3.90%提升至7.88%。风电服务实现收入28亿元,毛利率为22.48%,随着已装机组的老化,增加了一个经常性的收入基础。这一产品组合提升了收益质量,并缓冲了周期性波动。

- 2025年上半年业绩回顾。收入为人民币284.94亿元,同比增长41.5%。归属于普通股东的利润为人民币14.875亿元,同比增长7.3%。整体毛利率为15.27%。风力涡轮机板块毛利率为7.88%。外部销售能力为10,641 MW,同比增长106.6%。截至2025年6月30日,订单积压为54.8 GW,其中51.8 GW为外部订单,84%的外部积压在≥6 MW单位中。

- 市场共识

(Source: Bloomberg)

第一太阳能 (FSLR US):通过国内制造和税收货币化实现增长

- 买入:买入价:260, 目标价:300, 止损价:240

- 第一太阳能公司设计和制造太阳能模块。该公司使用薄膜半导体技术来制造产生电力的太阳能模块。

- 强劲的政策利好和制造优势。第一太阳能仍然是美国薄膜太阳能制造的明显领导者,能够从贸易保护政策和《降低通胀法案》(IRA)对国内清洁能源生产的长期支持中受益。其美国本土的制造和对碲化镉(CdTe)技术的依赖使其免受潜在的第232条关税和可能对依赖亚洲进口的竞争对手施加的“关注外国实体”限制的影响。

- 货币化税收激励加强现金流。该公司通过出售7.75亿美元的45X制造税收抵免释放了大量流动性,使总货币化抵免超过20亿美元。这种经常性税收抵免的货币化直接增强了自由现金流,并为产能扩张提供了强大的内部资金来源。

- 扩大国内产能以满足与AI相关的电力需求。第一太阳能在2026年底前即将启用的3.7 GW美国设施,配合其运营的路易斯安那州工厂,强调了其重新回流生产的策略,以应对来自人工智能驱动的数据中心和电网现代化项目日益加速的电力需求。该设施将完成海外启动的产品,增强美国供应链的韧性,同时支持国内制造、清洁能源和人工智能基础设施竞争力的国家优先事项。

- 尽管合同波动,订单依然稳健。第一太阳能拥有54.5 GW的强劲订单量,持续至2030年,尽管有如6.6 GW的BP Lightsource合同终止等个别取消情况,仍保持强劲的长期可见性。最近的重新预订和健康的国内需求持续抵消这些干扰,强调了市场对第一太阳能交付可靠性和价格稳定性的持续信心。

- 2025年第三季度业绩。收入同比增长79.1%,达到15.9亿美元,超出市场预期2000万美元。GAAP每股收益为4.24美元,低于预期0.05美元。截至第三季度,其总订单量为54.5 GW,持续至2030年。全年,该公司将净销售预测调整为49.5亿至52亿美元,稀释每股收益预测为14至15美元,预计销售量为16.7 GW至17.4 GW。

- 市场共识

(Source: Bloomberg)

Bloom Energy Corp. (BE US):现场燃料电池和氢气创新

- 重申买入:买入价:130, 目标价:150, 止损价:120

- Bloom Energy Corporation提供一种固体氧化物平台,用于分布式发电和氢气生产。该公司提供固体氧化物燃料电池,将天然气、生物气和氢气转化为电力,无需燃烧,从而实现低CO2排放。Bloom Energy服务于全球客户。

- 人工智能驱动的电力需求加速增长。 Bloom Energy正在通过其现场固体氧化物燃料电池系统成为人工智能基础设施繁荣的关键推动者,这些系统提供清洁、可靠和可即时部署的电力。公司与Oracle的合作以及与Equinix和AEP的伙伴关系展示了在需要不间断能源供应的数据中心的强劲采用。其灵活的无燃烧技术使Bloom成为为人工智能工作负载和关键任务操作提供可扩展解决方案的理想选择。

- 战略资本注入加强扩展。 Brookfield Asset Management对Bloom燃料电池技术的50亿美元投资验证了其在下一代清洁能源基础设施中的角色。这笔资金支持在美国和欧洲部署人工智能工厂,包括年底前将宣布的欧洲主要地点,加速全球扩展,并强化Bloom在人工智能时代混合、分散电力系统中的领导地位。

- 财务灵活性促进增长和研发。 Bloom的22亿美元可转换债券发行(到期于2030年)增强了其资产负债表,并为制造、研发和氢气项目提供资金。公司的电解槽业务不断扩展,增强了其在氢能经济中的地位,使收入来源多样化,超越发电,并与清洁能源转型政策保持一致。

- 2025年第三季度业绩。 收入同比增长57.1%至5.19亿美元,超出预期9260万美元。非GAAP每股收益为0.15美元,高于预期的0.10美元。管理层现在预计全年的业绩将好于之前对2025财年收入为16.5亿至18.5亿美元、非GAAP毛利率约29%和非GAAP营业收入在1.35亿至1.65亿美元之间的指导前景。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add AEM Holdings Ltd (AEM SP) at S$1.80 and Bloom Energy Corp. (BE US) at US$130. Cut Coinbase Global Inc (COIN US) at US$310.