新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

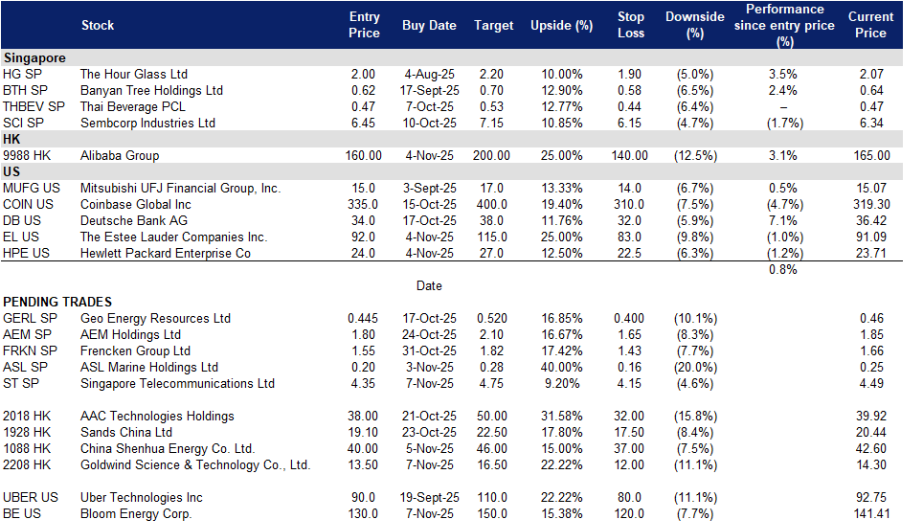

新加坡电信有限公司(ST SP):数据中心与资产回收支持积极布局

- 买入:买入价:4.35,目标价:4.75,止损价:4.15

- 新加坡电信有限公司提供多样化的无线通信服务,包括固定、移动、数据、互联网、电视及数字解决方案,服务全球客户。

- 最新财报显示,Optus、NCS及其关联公司运营势头良好。25财年第一季度基础净利润为6.86亿新加坡元,同比增长14%。运营公司(OpCo)EBIT增长10%,得益于Optus和NCS的强劲表现。地区关联公司的净利润(PAT)增长15%,其中印度Airtel和AIS表现突出。Optus的移动服务收入增长4%,EBITDA增长9%,EBIT增长36%。NCS收入增长4%,EBIT增长22%,得益于更高的交付利润率和季度内7亿新加坡元的订单。这些是良好的运营改善,预示着2025年上半年的业绩。

- Nxera数据中心扩展以满足AI需求,计划到2026年实现超过200MW的容量。管理层预计到2026年12月,区域总容量将超过200MW,覆盖新加坡、马来西亚、泰国和印度尼西亚。在新加坡,Nxera的下一座58MW设施预计在2026年开业,获得了6. 43亿新加坡元的绿色贷款支持。数字基础设施公司的EBIT在第一季度增长29%,得益于较低的折旧和公用事业费用,国际数据收入增长6%。数据中心扩展为公司带来了更高质量的收入来源,相较于核心电信业务,这些收入更具稳定性和可预测性。

- 资本回报和资产回收仍然是强有力的估值支撑。新加坡电信将中期资产回收目标上调至90亿新加坡元,并在第一季度执行了20亿新加坡元的部分Airtel减持。公司新增了20亿新加坡元的价值实现股票回购计划,重申核心股息支付占基础净利润的70%至90%,预计中期将提供每年3至6新加坡分的价值实现股息。这一框架支撑收益,并在运营动能保持的情况下支持重新评级。

- 26财年第一季度业绩回顾。运营收入为33.92亿新加坡元(稳定,同比增长3%),EBITDA为9.9亿新加坡元,同比增长1%(按固定汇率增长5%),运营公司EBIT为4.18亿新加坡元,同比增长10%(按固定汇率增长11%),地区关联公司的PAT为4.68亿新加坡元,同比增长15%(按固定汇率增长19%),基础净利润为6.86亿新加坡元,同比增长14%(按固定汇率增长17%)。净利润为28.82亿新加坡元,包括来自Airtel减持和Intouch合并的22亿新加坡元的特殊收益。

- 市场共识

(Source: Bloomberg)

ASL Marine Holdings Ltd (ASL SP):Tuas扩展带来进一步的上行潜力

- 重申买入:买入价:0.20,目标价:0.28,止损价:0.16

- ASL Marine Holdings Ltd. 是一家控股公司。通过其子公司,公司从事船舶建造、修理和改装、海洋船舶租赁、海洋工程及其他相关服务。ASL Marine Holdings 为全球客户提供服务。

- 合同收入的提升尚未完全反映在价格中。公司披露了约两年内的新船舶租赁合同,总额为8200万美元,以及5500万美元的船舶销售合同,以推进去杠杆化和简化船队。租赁范围涵盖支持新加坡海洋基础设施工作的拖船、驳船、漏斗驳船和抓斗挖泥船。这些合同于2025年10月27日公布,时间在6月财年结束后。截至2025年6月30日,长期船舶租赁订单总额约为3800万美元。按程序计算,新8200万美元的合同将使租赁部门的长期收入可见性翻倍,并支持到2026财年的盈利,然而股价反应相对于合同工作量来说较为平淡。这可能是因为收入将随着时间的推移而确认,投资者仍可能受到以前租赁收入下降的影响。增量的可见性和向更长期租赁的转变应支持更高的利用率、更稳定的利润率和更好的现金转换。

- 来自新加坡海洋工程和Tuas扩展的宏观顺风。海事和港口管理局的通知指出,持续的填海、疏浚和港口开发活动,包括Tuas终端二期和Tuas View及北海岸的工程。这些项目要求正是ASL运营的船舶类型,如漏斗驳船、拖船和作业船。这种背景支持了当地水域及邻近航线的船舶修理和租赁的持续需求。随着活动保持高位,修理利润率应保持健康。在2025财年,集团的毛利率扩大至17.3%,船舶修理毛利率为25.8%。

- 去杠杆化路径与不高的估值。2025财年收入为3.501亿美元,归属于股东的利润为1460万美元。总借款降至1.789亿美元,现金增加至2280万美元,得益于船舶处置和再融资。董事会提议每股派发0.2美分的首末分红,标志着资产负债表的正常化。以约9.88亿股流通股计算,目前价格下的市值约为3. 8亿美元。基于2025财年调整后的EBITDA为8370万美元,企业价值与EBITDA的倍数约为4到5倍,相较于区域海洋服务同行呈现折扣,考虑到订单可见性改善。短期内可能会出现一次性干扰,例如巴淡岛的情况,但这些不会改变多年的基础设施需求或已确认的租赁积压。

- 2025财年业绩回顾。2025财年收入同比增长0.2%,达3.501亿新元,较2024财年的3. 493亿新元有所上升。净利润同比增长272.3%,达到1460万美元,较2024财年的390万美元显著增加。2025财年每股基本收益上升至0.015新元,较2024财年的约0.004新元有所提高。

- 市场共识

(Source: Bloomberg)

金风科技有限公司(2208 HK):订单积压激增与价格重置

- 买入:买入价:13.50,目标价:16.50,止损价:12.00

- 金风科技有限公司专注于风能设备的制造。公司生产风力涡轮机、涡轮机组件、风电发电机组及其他设备。同时,金风科技还从事风电场开发、光伏产品制造等业务。

- 中国的招标管道和价格重置支持多年的销售量。2025年上半年,国内公共招标总量达到71.9 GW,6月平均投标价格为每千瓦人民币1,616元。北京的2025年能源计划目标是非化石能源容量占约60%,非化石能源消费占约20%,而电价改革推动可再生能源更深入市场化交易。这一组合为领先的原始设备制造商(OEM)提供了稳定的订单来源。

- 销售组合升级和规模在数据中显现。金风在2025年上半年外部销售达10,641 MW,同比增长106.6%,其中81.5%的销售来自≥6 MW的平台。年中订单积压为54.8 GW,包括51.8 GW的外部订单,第三季度为52.5 GW。产品向更大涡轮机的转型及订单积压的规模支持了产出和利润率在2026年的恢复。

- 服务与利润率的恢复增加了运营杠杆。2025年上半年,收入为人民币284.9亿元,同比增长41.5%。整体毛利率为15.27%。风力涡轮机的毛利率从一年前的3.90%提升至7.88%。风电服务实现收入28亿元,毛利率为22.48%,随着已装机组的老化,增加了一个经常性的收入基础。这一产品组合提升了收益质量,并缓冲了周期性波动。

- 2025年上半年业绩回顾。收入为人民币284.94亿元,同比增长41.5%。归属于普通股东的利润为人民币14.875亿元,同比增长7.3%。整体毛利率为15.27%。风力涡轮机板块毛利率为7.88%。外部销售能力为10,641 MW,同比增长106.6%。截至2025年6月30日,订单积压为54.8 GW,其中51.8 GW为外部订单,84%的外部积压在≥6 MW单位中。

- 市场共识

(Source: Bloomberg)

中国神华能源股份有限公司(1088 HK):关注股息催化剂

- 重申买入:买入价:40.0,目标价:46.0,止损价:37.0

- 中国神华能源公司从事煤炭产品的开采和分销。公司生产褐煤、烟煤、硬煤、焦煤等相关产品。此外,中国神华能源还运营电力发电、铁路运输等业务。

- 政策将煤炭作为能源安全的中心,这为神华的产量提供了支持。中国已完善煤炭生产储备制度,目标到2030年实现3亿吨“可调度”年煤炭产能,约占去年产量的6%,以稳定电力生产商的供应和价格。此外,监管机构批准在2025年上半年新增25GW煤电,保持热电供应的可用性以配合可再生能源的扩展。国家铁路货运量在2025年截至9月同比增长3.4%,支持大宗商品的流动。神华的矿区、铁路、港口到电力的综合链条,能够利用这一政策支持的吞吐量进行盈利。

- 现金生成和股息持续支持股本价值。2025年上半年经营现金流为458亿人民币。董事会批准每股派发0.98人民币的中期股息,定于2025年12月24日支付,港币支付按1人民币兑1.096港币转换。稳定且可见的现金回报,依托于综合运营,为估值提供了支撑,同时投资者关注每月的运营数据。

- 规模和整合在实际运营数据中得到体现。2025年上半年,神华生产商业煤炭1.654亿吨,销售2049万吨。自有铁路运输周转量达到1528亿吨公里,单位铁路运输成本为0.080人民币/吨公里。9月份的运营更新显示,自有铁路周转量进一步改善,达到270亿吨公里,同比增长13.4%。这些数据点展示了成本优势的物流和下半年的利用率改善。

- 2025年上半年业绩回顾。营收同比下降18.3%,达到1381.09亿人民币,较2024年上半年的1691.21亿人民币有所减少。归属于股东的利润同比下降14.8%,为267.06亿人民币,较2024年上半年的313.56亿人民币减少。2025年上半年的基本每股收益同比下降14.8%,为1.344人民币,而2024年上半年为1.578人民币。经营活动净现金流同比下降11.7%,为457.94亿人民币,较51.89亿人民币减少。

- 市场共识

(Source: Bloomberg)

Bloom Energy Corp. (BE US):现场燃料电池和氢气创新

- 买入:买入价:130, 目标价:150, 止损价:120

- Bloom Energy Corporation提供一种固体氧化物平台,用于分布式发电和氢气生产。该公司提供固体氧化物燃料电池,将天然气、生物气和氢气转化为电力,无需燃烧,从而实现低CO2排放。Bloom Energy服务于全球客户。

- 人工智能驱动的电力需求加速增长。 Bloom Energy正在通过其现场固体氧化物燃料电池系统成为人工智能基础设施繁荣的关键推动者,这些系统提供清洁、可靠和可即时部署的电力。公司与Oracle的合作以及与Equinix和AEP的伙伴关系展示了在需要不间断能源供应的数据中心的强劲采用。其灵活的无燃烧技术使Bloom成为为人工智能工作负载和关键任务操作提供可扩展解决方案的理想选择。

- 战略资本注入加强扩展。 Brookfield Asset Management对Bloom燃料电池技术的50亿美元投资验证了其在下一代清洁能源基础设施中的角色。这笔资金支持在美国和欧洲部署人工智能工厂,包括年底前将宣布的欧洲主要地点,加速全球扩展,并强化Bloom在人工智能时代混合、分散电力系统中的领导地位。

- 财务灵活性促进增长和研发。 Bloom的22亿美元可转换债券发行(到期于2030年)增强了其资产负债表,并为制造、研发和氢气项目提供资金。公司的电解槽业务不断扩展,增强了其在氢能经济中的地位,使收入来源多样化,超越发电,并与清洁能源转型政策保持一致。

- 2025年第三季度业绩。 收入同比增长57.1%至5.19亿美元,超出预期9260万美元。非GAAP每股收益为0.15美元,高于预期的0.10美元。管理层现在预计全年的业绩将好于之前对2025财年收入为16.5亿至18.5亿美元、非GAAP毛利率约29%和非GAAP营业收入在1.35亿至1.65亿美元之间的指导前景。

- 市场共识

(Source: Bloomberg)

惠普企业(HPE US):重新定义企业云

- 重申买入:买入价:24.0, 目标价:27.0, 止损价:22.5

- 惠普企业公司提供信息科技解决方案。 该公司提供企业安全、分析与数据管理、应用程序开发与测试、数据中心维护、云端咨询及商业流程服务。惠普企业服务全球客户。

- 人工智能基础设施和网络转型。惠普企业向人工智能基础设施和混合云的转型使其位于企业数字现代化的中心。成功收购Juniper Networks使HPE的网络业务翻倍,并整合了跨硬件、软件和安全的人工智能原生技术,缩小了与Cisco的竞争差距。新的云端与人工智能部门将使HPE能够捕捉企业部署人工智能驱动工作负载的激增需求,支持到2029年全球人工智能基础设施支出预计达到7580亿美元。

- 提升GreenLake市场定位。GreenLake从单纯的按使用付费云基础设施转向混合云/边缘/人工智能平台的更高阶定位,截至2025财年第三季度,公司年化经常性收入(ARR)约30亿美元,同比增长77%。GreenLake新增客户2000个,其累计客户数达到44000个。

- PC更新和人工智能驱动边缘增长。持续的Windows 11更新周期和人工智能能力PC的迅速崛起正在催生新的基础设施需求,惠普企业的边缘计算和数据服务将受益。根据IDC,2025年第三季度全球PC出货量同比增长9.4%,预计更新周期将延续至2026年。随着企业现代化终端以支持人工智能工作负载,HPE在计算、存储和网络编排方面具备良好的增长潜力。

- 2025年第三季度业绩。收入同比增长3.1%,达到139亿美元,非GAAP稀释每股收益为0.75美元,同比下降10.7%。在本季度,公司以股息和股票回购的方式向股东返还4亿美元。对于第四季度,公司预计非GAAP稀释每股收益将定于0.87美元至0.97美元之间。对于2025财年,公司预计自由现金流将处于26亿至30亿美元之间。2026财年的收入预计增长在17%至22%之间,与17.2%的增长预测相比,自由现金流预计在15亿至20亿美元之间,与18.8亿美元的预测相比。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add The Estee Lauder Companies Inc. (EL US) at US$92 and Hewlett Packard Enterprise Co. (HPE US) at US$24. Cut loss on Dell Technologies (DELL US) at US$153.