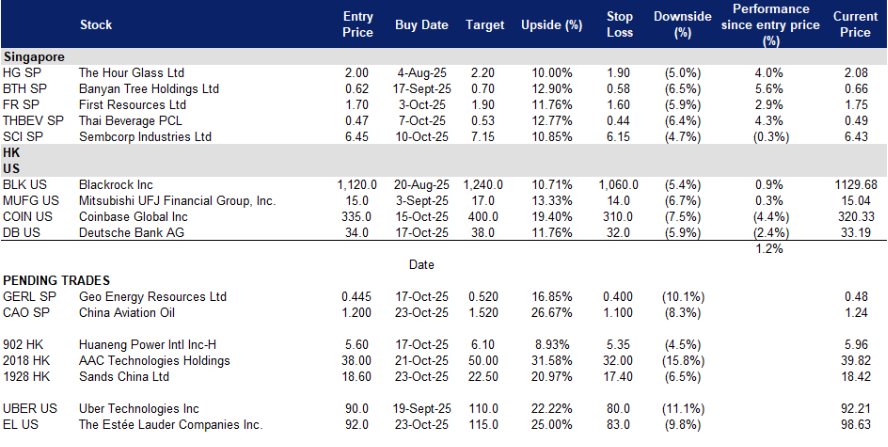

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

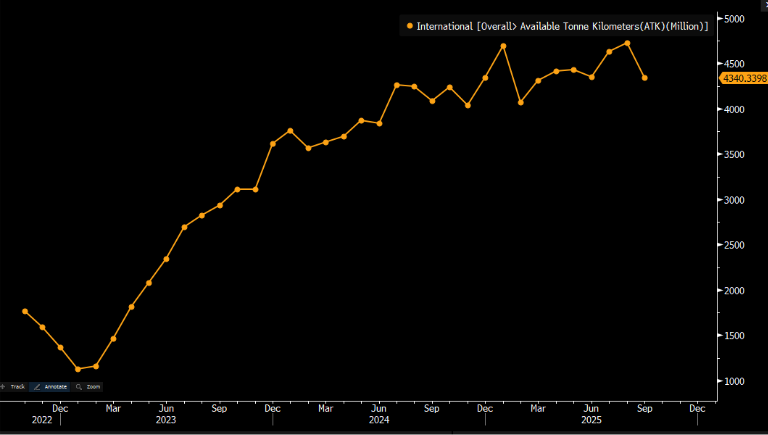

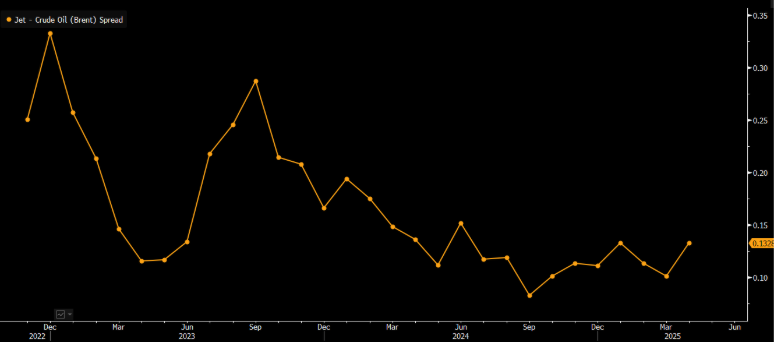

中国航空油料(CAO SP):航油销量的顺风与可持续航空燃料的选择性

- 买入:买入价:1.20,目标价:1.52,止损价:1.10

- 中国航空油料新加坡公司为通过中国机场飞行的国内外航空公司供应航油。该公司还交易其他石油产品,如燃料油、柴油、原油、石化产品,包括实体和纸面掉期及期货交易。

- 收益与联营公司助力增长。2025年上半年净利润同比增长18.4%,达到5000万美元,得益于更高的毛利和更大的联营公司份额。由SPIA主导的联营公司利润增长约18.6%,约2740万美元,显示出对中国国际交通复苏的杠杆效应。市场也指出,2025财年交易量强劲,净现金余额可观。

- 需求背景支持增长,随着中国国际交通和机队增加。根据中国民航局的数据显示,2025年中国国际客运交通同比增长约25%,而欧洲机场的国际流量也报告中个位数增长。飞机租赁公司正在承诺在2030年前下大量单通道飞机订单,这为航油物流和交易量提供了中期支撑。

中国国际交通

(Source: Bloomberg)

- 库存波动与可持续航空燃料创造机会。2025年10月,新加坡中馏分库存攀升至三个月高点,反映出重大的到货量和出口流向的变化,这通常为像CAO这样的经验丰富的交易者打开了套利窗口。同时,中国及该地区可持续航空燃料(SAF)产能的上升开始对产品组合和利润产生影响,尽管全球航油需求增长相比2024年有所放缓。

航油价格

(Source: Bloomberg)

- 2025年上半年业绩回顾。收入为55.6亿美元,同比增长13.6%。净利润为5000万美元,同比增长18.4%;联营公司贡献增长约18.6%,主要由SPIA主导;经纪人指出交易量显著上升,SAF交易的增量曝光。每股收益为0.0582美元,同比增长18.1%。

- 市场共识

(Source: Bloomberg)

- 重申买入:买入价:0.445,目标价:0.520,止损价:0.400

- Geo Energy Resources Limited是一家综合煤矿开采专家。公司拥有并运营煤矿,向第三方矿主提供矿业承包服务,并向煤炭交易商和出口公司销售煤炭。

- 战略转向基础设施作为长期价值驱动因素。Geo Energy正积极减少对波动煤价的依赖,转型为以基础设施为重点的公司。该战略的核心是建设一条主要的运输道路和码头。此项目将通过向其他矿业公司收取“通行费”来创造新的稳定收入流,同时显著降低Geo Energy自身的运营成本。最近收购航运公司进一步支持了这一点,因为它们正在构建一个垂直整合的物流网络,以控制产品从矿山到市场的运输,捕获更多价值并提高效率。

- 在市场逆风中优化煤炭运营。2025年9月,Geo Energy获得了2.75亿美元的新期限贷款,这将用于以更有利的利率再融资现有债务并资助其扩张计划,包括基础设施项目。尽管基础设施项目资金密集,Geo Energy仍继续宣告分红,显示出对未来现金流生成能力的信心,这既来自其核心采矿业务,也来自即将到来的基础设施相关收入流。2025年9月宣布的某些矿业资产的战略处置进一步优化了其投资组合,使其能够集中关注最有利可图和战略性的资产。这种对资本配置和核心业务运营效率的严谨管理为其多元化战略提供了坚实基础,并可能在短期至中期内成为推动股东价值的关键驱动力。

印尼煤炭现货价格

(Source: Bloomberg)

- 接触到韧性的亚洲需求。国际能源署(IEA)预测,尽管全球煤炭需求预计将趋于平稳,但印度和东南亚等主要亚洲市场的消费将保持强劲。这为Geo Energy的煤炭提供了基本的需求支撑,因为其地理位置良好,能够服务于这些增长市场。尽管中国需求增长放缓带来了逆风,但其他区域参与者持续的工业化和能源需求则提供了一定程度的保护,抵御全球普遍下降的影响。Geo Energy的市场营销和购销协议将是抓住这一地区需求韧性的关键。

- 2025年上半年业绩回顾。收入同比增长71%,达到2.895亿美元,较去年同期的1. 694亿美元有所增加。净利润下降25%,为2015年上半年的2010万美元,低于2024年上半年的2680万美元,转化为2025年上半年的每股收益为0.0139美元,低于前期的0.0191美元。

- 市场共识

(Source: Bloomberg)

金沙中國有限公司(1928 HK):澳门大众复苏与非博彩飞轮现已可见

- 买入:买入价:18.6,目标价:22.5,止损价:17.4

- Sands China Ltd. 发展、拥有和运营综合度假村、零售商场和赌场。该公司还管理澳门的会议和展览中心。

- 第三季度拐点确认大众市场韧性和连续提升。2025年第三季度收入同比增长约7.5%,达约19亿美元,调整后的物业EBITDA约为6.01亿美元,因伦敦人酒店在翻新后房间库存和会议展览活动恢复正常,以及威尼斯人酒店的稳定表现而逐步改善。母公司在新加坡的强劲表现并未掩盖澳门各物业季度环比的改善。

- 非博彩飞轮和活动管道支持更高的客流量。伦敦人酒店的翻新已在万豪奢华系列品牌下完成,扩展了高端客房供应并支持更高的房型比例。澳门正致力于娱乐和体育旅游,包括与NBA的多年季前赛合作,从2025年10月起在威尼斯人竞技场举办比赛,这将提升访客量和零售收入,超越博彩收入。

- 政策环境利好但并非无风险。行业复苏的进展与城市的总博彩收入(GGR)相符,第三季度同比增长12.5%,尽管受到台风干扰,九月份仍增长6%。当局继续推动运营商向非博彩多元化发展,同时对无牌货币服务加强监管。来自大陆经济增长放缓和澳门财政审慎的宏观风险仍需关注。

- 2025年上半年业绩回顾。2025年上半年收入34.9亿美元,同比下降1.7%;调整后的物业EBITDA为11亿美元,同比下降5.9%;利润为4.13亿美元,同比下降23.7%。2023年8月15日宣布中期股息为每股0.25港元,并于9月12日支付。2025年第二季度收入为17.9亿美元,同比增长2.5%;净收入为2. 14亿美元。第三季度更新显示持续的季度改善。

- 市场共识

(Source: Bloomberg)

AAC Technologies Holdings(2018 HK):iPhone 17周期杠杆与利润拐点故事

- 重申买入:买入:买入价:38,目标价:50,止损价:32

- AAC Technologies Holdings Inc. 设计、开发和制造广泛的微型组件,包括扬声器、接收器和麦克风,主要用于声学领域。该公司为移动设备提供这些组件,如智能手机、平板电脑、可穿戴设备、超极本、笔记本电脑和电子书阅读器。

- iPhone 17的强劲需求推动近期盈利重新评级。美国和中国对iPhone 17的强劲需求(预计同比增长14%)为AAC带来了直接的盈利提升,因为其在几乎所有iPhone型号中作为扬声器和触觉反馈的关键供应商。苹果最新设备集成了先进的触觉引擎和双扬声器系统,提升了组件的平均销售价格(ASP)和出货量。作为苹果的官方供应商,AAC将受益于这一单位驱动的顺风,持续到2025年第四季度及2026财年。

- 利润恢复和多元化催化剂。2025年上半年收入同比增长18.4%,达到133亿元人民币,净利润增长63.1%,得益于光学产品组合的改善和更严格的成本控制。管理层预计全年收入增长超过18%,毛利率同比上升。AAC的光学部门正在缩减低利润模块,同时扩展到更高价值的相机镜头和执行器。汽车部门(2025年上半年收入为17.4亿元人民币)通过与电动车相关的传感器和振动组件提供增量增长和利润稳定性。

- 长期内容增长故事:从智能手机到智能移动。AAC的多年度增长驱动因素仍然存在。趋向于更丰富的触觉反馈、多摄像头架构和沉浸式音频的趋势支持每个设备的内容价值上升。同时,其在汽车声学、增强现实光学和触觉执行器方面的进入扩大了其可寻址市场。预计全球相机镜头出货量将持续增长至2032年,AAC有望捕获周期性(iPhone强劲)和长期(传感器普及)顺风。

- 2025年上半年业绩回顾。收入为133亿元人民币,同比增长18.4%,相比于2024年上半年的112亿元人民币。归属于公司股东的利润为13.9亿元人民币,同比增长63.1%,相比于2024年上半年的8.5亿元人民币。2025年上半年的每股收益为0.73元人民币,未宣布中期股息。

- 市场共识

(Source: Bloomberg)

雅诗兰黛(EL US):情人眼里出西施

- 买入:买入价:92.0 目标价:115.0 止损价:83.0

- 雅诗兰黛公司在全球范围内制造、营销和销售护肤、彩妆、香水和护发产品。

- “美妆重塑” 战略初显成效。在后疫情时代,全球消费者主要由于通胀上升而缩减了支出。购买力下降打击了奢侈品(Veblen goods)的销售。雅诗兰黛公司在逆风中采取了新的 “美妆重塑” 战略,其中包括:将运营模式转变得更精简、更快速、更灵活;扩大消费者覆盖范围并加速创新;以及增加对面向消费者活动的投资。在经历了三年的低迷之后,公司的业绩开始好转。该战略已被证明是有效的,并且消费者对高端产品的信心有所改善。

- 数字化扩张与创新目标。数雅诗兰黛品牌继成功登陆美国和加拿大后,正式在墨西哥 Amazon.com.mx 尊享美妆店推出,以扩大消费者触及,特别是针对明星产品,如特润修护肌活精华露 (Advanced Night Repair Serum) 和持妆粉底液 (Double Wear foundation)。创新目标方面,公司设定了目标,即到26财年,总销售额中将有超过25%来自创新产品,这是其加强产品主导增长计划的一部分。他们还计划将一年内推出的创新产品份额提高两倍,从10%提升到30%。

- 中国大陆市场趋于稳定。公司的中国大陆销售额在2025财年上半年出现中位数单位数的下滑后,在下半年恢复到中位数单位数的增长,并获得了市场份额。旅游零售的状况也显示出改善的迹象,据报道海南市场恢复增长,且库存状况更加健康。

- 25财年业绩概览(财年年终为6月)。净销售额同比下降8%,至143.3亿美元。Non-GAAP有机净销售额同样同比下降8%,至143.5亿美元。稀释后的GAAP每股净亏损为3.15美元,而24财年为每股净利润1.08美元。26财年管理层指引预计GAAP每股收益将在1.63美元至1.87美元之间。预计调整后以不变汇率计算的Non-GAAP每股收益将在1.87美元至2.07美元之间。

- 市场共识

(Source: Bloomberg)

德意志银行股份公司(DB US):受益于欧洲的基础设施和国防融资

- 重申买入:买入价:34 目标价:38 止损价:32

- 德意志银行股份公司是一家全球金融服务提供商,提供商业、投资、私人和零售银行服务。银行提供债务、外汇、衍生品、商品、货币市场、回购和证券化、现金股票、研究、股权首要服务、贷款、可转换债券、并购和首次公开募股的建议、贸易融资、零售银行、资产管理和企业投资。

- 人工智能驱动的基础设施热潮将刺激融资活动。欧洲计划到2030年将数据中心容量翻倍至三倍,得到亚马逊、微软和谷歌等巨额投资的支持,这将推动项目融资、房地产和咨询机会的激增。德意志银行在固定收益和外汇方面的优势,以及其不断壮大的资产管理部门,使其能够捕捉对能源和基础设施相关融资的需求上升。欧洲中央银行当前2.15%的低利率已恢复交易活动和股市情绪,进一步支持德意志银行四大核心业务的增长。

- 国防支出将支持企业和资本市场的增长。预计2025年欧盟创纪录的3810亿欧元军事支出,加上1500亿欧元的SAFE贷款计划和北约新的5%GDP承诺,将推动国防和网络安全行业的资本需求。作为欧洲最大的投资银行,德意志银行在主权和企业发行、承销以及国防相关的并购方面有很好的中介能力,随着财政和工业政策的动能增强。

- 2025年上半年业绩。总收入增长6%,达到163亿欧元,私人银行和资产管理的净流入为410亿欧元。净利润从去年同期的15亿欧元上升至37亿欧元,反映出四大业务的利润同比均实现了两位数的增长。稀释后每股收益上升至1.46欧元,较去年同期的0. 42欧元增长超过三倍。对于2025年全年,银行设定了约320亿欧元的收入目标,税后平均有形股东权益回报率(RoTE)目标超过10%,成本/收入比率低于65%。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Stop CGN New Energy Holdings Co Ltd (916 HK) at HK$2.80.