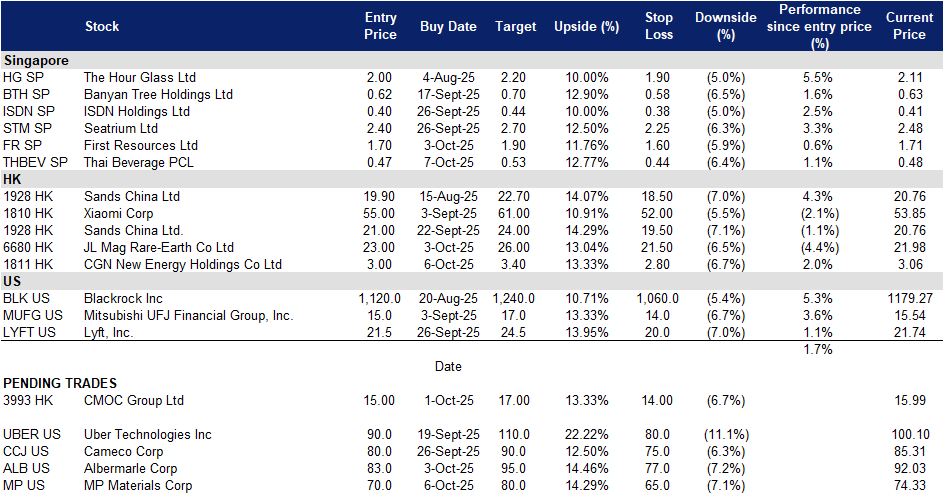

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

泰国饮料公共公司(THBEV SP):拓展在亚洲的影响力

- 重申买入:买入价:0.47,目标价:0.53,止损价:0.44

- 泰国饮料公共有限公司在泰国生产多种品牌的啤酒和烈酒。

- 战略扩张计划。泰饮的“PASSION 2030”路线图体现了其巩固东南亚领先食品和饮料公司地位的雄心壮志。通过到2026年的210亿泰铢资本计划,该集团优先考虑通过“竞争性覆盖”和“数字化增长”两大支柱实现更深层次的市场渗透。收购弗雷泽与尼夫(F&N)将泰饮的股份提高至近70%,为19亿消费者的清真市场提供了重要的进入机会,开启了东盟及其他地区穆斯林主导市场的长期机会。这一战略伙伴关系还扩大了对非酒精饮料和功能性饮料的曝光,增强了除烈酒和啤酒之外的产品组合多样性。

- 稳定的核心业务与选择性增长引擎。尽管越南和泰国的宏观环境具有挑战性,泰饮仍展现出韧性,集团收入在截至2025年6月的九个月内保持在2586亿泰铢。啤酒依然是亮点,销量增长4.8%,EBITDA因成本效率改善而增长4%,而烈酒部门在品牌投资加大的情况下仍保持市场领导地位。新推出的高端产品,如PRAKAAN单一麦芽威士忌,不仅推动了利润增长,也提升了泰饮的国际形象。结合以成本为导向的数字化举措和扩大分销范围,这些举措为稳定现金生成打下基础,同时创造了高端驱动的增长机会。

- 2025年9个月财务业绩。销售收入为2586亿泰铢,同比下降0.4%,去年同期为2598亿泰铢。调整后的EBITDA降至450亿泰铢(18亿新元),比去年同期的469亿泰铢下降4%。

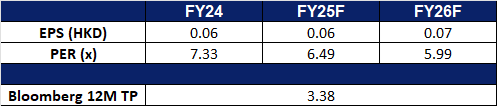

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

- 重申买入:买入价:1.7,目标价:1.9,止损价:1.6

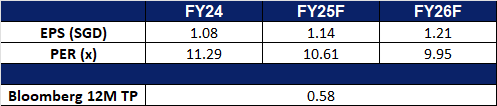

- 益资源有限公司生产粗棕榈油。公司是一家上游运营商,主要业务活动包括油棕的种植和收割,以及将新鲜果串加工成粗棕榈油以供本地和出口销售。

- 产量增长和利润扩张将提升底线。益资源在2025年上半年表现强劲,净利润同比增长43.6%,达到1.492亿美元,息税折旧摊销前利润(EBITDA)激增56.3%,达2.623亿美元,主要受益于更高的平均销售价格和销量。成功收购奥斯丁多纳斯塔尔雅(ANJ)于5月完成,扩大了生产能力,同时新鲜果串(FFB)收成同比增长23.0%,达到200万吨,粗棕榈油(CPO)产量同比增长28.9%,达到554,519吨。展望未来,季节性更高的产量和ANJ的全年整合预计将进一步提升销量。再加上改进的销售组合和成本效率的提升,即使短期内价格回落,利润率也有望扩大,进一步增强益资源的盈利韧性。

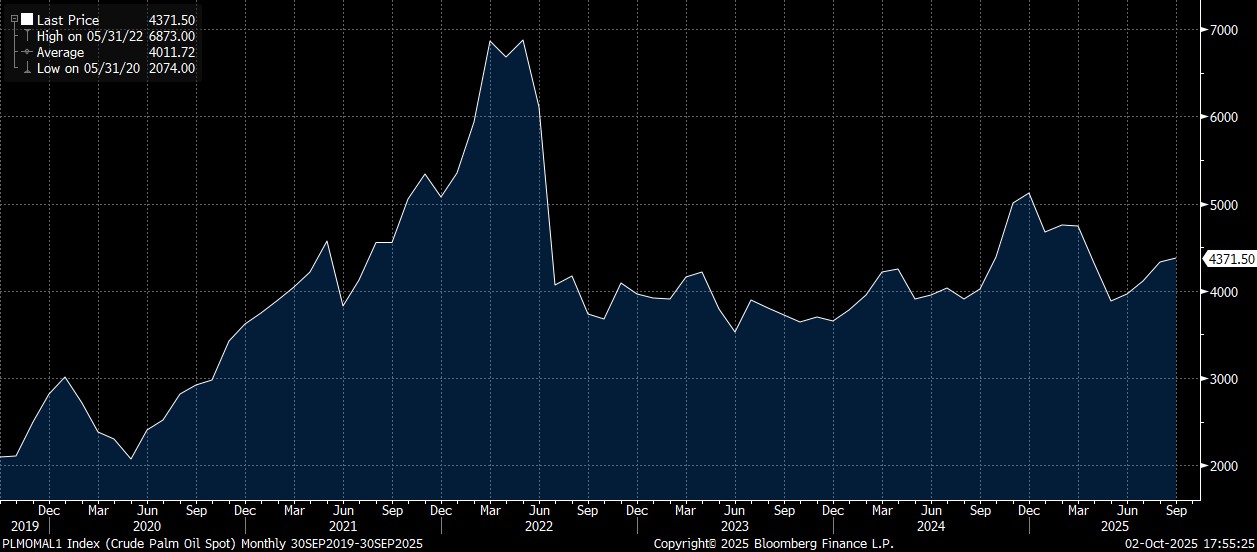

原棕油价格

(Source: Bloomberg)

- 政策利好和强劲需求支持价格。益资源将受益于印尼B40生物柴油强制政策带来的支持性需求,预计2026年将推行B50强制政策,这将提高国内棕榈油消费。在出口方面,中国已请求长期CPO供应承诺,进一步巩固棕榈油在全球贸易中的战略商品地位。印度近期的进口关税削减和节日备货将提升近期需求,而预计到2025年底马来西亚库存下降至170万吨,也可能提供进一步的价格支持。尽管面临大豆油替代和印尼出口税提高的阻力,棕榈油仍然在成本上具备竞争力,维持强劲的全球需求。这些政策和消费的利好因素为益资源的收入可见性提供了良好的背景。

- 2025年上半年财务业绩。2025年上半年总销售额同比增长47.4%,达到6.739亿美元,较2024年上半年的4.572亿美元增长,主要由于更高的平均销售价格和更强的销售量。2025年上半年净利润为1.492亿美元,同比增长43.6%。基本每股收益在2025年上半年增至0.0963美元,而2024年上半年为0.0667美元。公司还宣布每股派发0.045新元的中期股息,将于9月10日支付。

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

CGN新能源控股有限公司(1811 HK):受益于国内政策支持

- 重申买入:买入价:3.0,目标价:3.4,止损价:2.8

- CGN新能源控股有限公司主要从事电厂的运营。公司通过三个部门开展业务。韩国电厂部门从事电力的生产和供应;中国电厂部门同样从事电力的生产和供应;管理公司部门则提供对CGN及其子公司运营的电厂的管理服务。公司主要经营风能、太阳能、燃气、煤炭、石油、水电、联合发电、燃料电池和生物质项目,这些项目在中国和韩国的电力市场中运营。

- 中国第十五个五年规划的结构性政策支持。中国即将于2025年10月最终确定的第十五个五年规划,将优先考虑“新质量生产力”,以可再生能源产能扩展和绿色基础设施为核心。作为一家国有支持的可再生能源平台,CGN新能源直接受益于强制性产能增加。习近平在联合国的公告中表示,中国将在10年内将风能和太阳能装机容量提高到2020年水平的6倍,并在2035年前将非化石燃料的比例提高到30%以上,这增强了长期需求的可见性。作为CGN集团的一部分,CGN享有执行优势和融资优先权,相较于私人运营商,拥有结构性增长的确定性。

- 数字化和数据中心带来的需求上升。与绿色政策并行,中国正在推动快速的数字基础设施增长。仅上海计划到2025年建设五个超大规模数据中心,并目标实现AI计算能力超过100 exaflops,国家计算能力已达到246 exaflops。这一对电力需求密集的AI和云计算的激增,需要稳定的可再生电力来满足碳减排目标和能源安全要求。CGN新能源的地域多样化和电网连通性将使其能够捕捉来自数据中心和高科技工业集群的新需求,这些需求在省级法规下日益需要绿色电力采购。随着与AI相关的能源使用不断扩大,对可再生能源的需求也将增强,进一步促进CGN的长期收入稳定性。

- 气候外交强化国内要求。习近平主席最近在联合国承诺到2035年将温室气体排放量减少7%-10%,这是中国首次从峰值水平作出承诺。对于CGN新能源来说,这意味着国有公用事业的可再生能源配额将增加,以及对绿色融资的持续支持。中国可能会再次加强其作为全球清洁能源领导者的角色。这增强了国内可再生能源的政策确定性,并支持像CGN新能源这样的公司进一步国际扩张。

- 2025年上半年业绩回顾。收入为8.565亿美元,同比下降12.8%,相比于2024年上半年9.823亿美元。归属于公司股东的利润为1.635亿美元,比2024年上半年减少2,000万美元或10.9%,当时为1.835亿美元。报告期内的利润为1.689亿美元,同比下降11.5%,相比于2024年上半年1.908亿美元。2025年上半年每股收益为3.81美分,低于2024年上半年的4.28美分。未宣布中期股息。

- 市场共识

(Source: Bloomberg)

JL Mag 稀土有限公司 (6680 HK): 变现政策驱动的稀缺性

- 重申买入:买入价:23.0,目标价:26.0,止损价:21.5

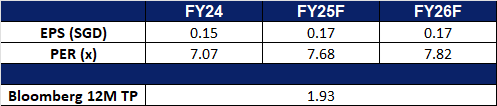

- JL Mag 稀土有限公司是一家中国公司,主要从事高性能钕铁硼(NdFeB)磁体的生产和销售。公司从事高性能 NdFeB 永磁材料、磁性元件的研发、生产和销售,以及稀土永磁材料的回收和综合利用。公司的产品广泛应用于新能源车辆及汽车零部件、节能变频空调、风力发电、3C 产品、机器人和工业伺服电机、节能电梯、轨道交通等领域。

- 出口管制增强中国的杠杆作用。中国的单次出口许可证发放将稀土磁体转变为受控产品,截至9月9日,只有约13.5%的欧洲申请者获得批准。严格的审批和延长的处理时间已经迫使外国买家暂停生产,并对韩国的下游产业造成压力,特别是重稀土元素(REEs)。在这种受限环境中,规模、合规准备和客户审查变得尤为重要。作为国内顶级的 NdFeB 生产商,JL Mag 在获得许可证方面处于更有利的位置,并能够将产品重新定价到其他市场。政策的紧缩效应提高了稀缺价值,并将议价权转向像 JL Mag 这样的国内领先生产商,使其在欧洲、日本和东南亚能够命令更高的价格。

- 国内需求抵消出口波动。中国消耗了全球约90%的稀土磁体,并继续优先考虑电气化和工业升级。随着外国买家面临不稳定的采购渠道,采购趋势倾向于基于中国的、已准备好获得许可证的供应商,以保持供应的连续性,进一步巩固 JL Mag 的国内订单,同时选择性地填补更高毛利的出口订单。政策支持深化国内价值链的建设,以及探索扩大中国在海外的加工足迹,目前与马来西亚的初步讨论正在进行中,这为综合性中国磁体制造商提供了长期需求的可见性。

- 稀土磁性材料厂的持续建设。JL Mag 稀土公司今年早些时候宣布计划投资10亿元人民币(约合1.436亿美元)在内蒙古包头建设一座新的高性能稀土永磁材料生产设施。该工厂将支持人形机器人和新能源车辆等新兴行业的需求增长。新工厂设计年产能力为2万吨,将使公司的总生产能力增加50%,达到每年6万吨。预计建设将需要约两年时间。

- 2025年上半年业绩。2025年上半年收入同比增长4.33%,达到35.1亿元人民币,与2024年上半年的33.6亿元人民币相比。净利润同比增长154.81%,在2025年上半年达到3.05亿元人民币,而2024年上半年为1.197亿元人民币。基本每股收益在2025年上半年增至0.22元人民币,而2024年上半年为0.09元人民币。截至2025年6月30日的六个月内,公司提议宣派中期股息,计划向所有股东每10股分配现金股息1.8元人民币(含税)。

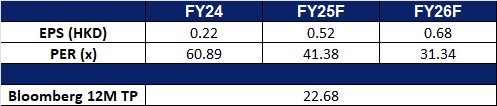

- 市场共识

(Source: Bloomberg)

MP材料 (MP US): 摆脱稀土依赖

- 重申买入:买入价:70 目标价:80 止损价:65

- MP材料是一家全方位集成的稀土生产商,涵盖整个供应链,从开采和加工到冶金和永磁体制造。公司的产品支持交通、能源、机器人、国防和航空航天工业。

- 战略性的美国支持和价格底线。美国国防部现在是MP的最大股东,持有15%的股份,并为NdPr氧化物设定了每公斤110美元的价格底线,超过该水平的部分将分享30%的涨幅。这种股权支持和价格支持的组合直接对抗了中国的定价权,稳定了MP的现金流,并解锁了美国稀土链上的私人投资。MP的蓝图还预示着更多针对关键矿产的联邦交易,降低了单一公司和单一国家的风险。

- 强大的政策顺风和供应紧缩。美国正在积极通过股权投资、认股权证、购买协议和扩展的关键矿产清单,将关键矿产回流到国内,预计还会在重稀土方面进行额外投资,以补充MP的平台。同时,中国对稀土和磁体的出口许可限制收紧,减少了非中国供应,支持价格上涨,正当美国正在建立国内产能。这些动态使MP成为服务电动汽车、国防和物理人工智能需求的集成矿到磁体供应链中最大的国内参与者。

- 2025年第二季度业绩。总收入同比增长84%,达到5740万美元,主要由于分离产品的产量提高,导致NdPr氧化物和金属收入的比重增加。调整后的EBITDA同比改善1450万美元,达到-1250万美元,调整后的净亏损同比改善670万美元,达到-2140万美元。净亏损同比改善320万美元,达到-3090万美元。稀释每股收益同比增加0.02美元,稀释每股亏损为0.19美元,调整后的稀释每股收益增加0.04美元,达到-0.13美元。

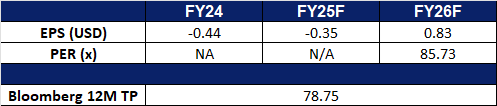

- 市场共识

(Source: Bloomberg)

- 重申买入:买入价:83 目标价:95 止损价:77

- 美国雅宝生产用于移动、能源、连接和健康解决方案的特殊化学品。公司提供用于电网储能、汽车、航空航天、传统能源、电子产品、建筑、农业和食品、制药和医疗设备的关键成分。阿尔贝马尔在全球范围内为客户提供服务。

- 政策驱动的关键矿物优势。阿尔贝马尔独特地处于有利位置,可以受益于美国政府重新关注确保锂和稀土等关键矿物供应链的战略,这些矿物被认为对国防、半导体和电动车至关重要。随着华盛顿投入资金并探索类似股权的投资以增强国内采矿能力,阿尔贝马尔在美国的业务将直接获得政策支持和长期需求可见性。像45X先进制造税收抵免和关键矿物的豁免等税收激励措施降低了监管阻力,同时巩固了阿尔贝马尔在保障美国锂独立中的战略角色。结合美国的降息,这些因素缓解了融资条件并刺激了商品流入,阿尔贝马尔将继续受益于强化其长期增长轨迹的结构性背景。

- 成本控制与多元化。尽管锂价较峰值已暴跌90%以上,阿尔贝马尔在2025年第二季度的表现凸显出强有力的执行力,调整后的息税折旧摊销前利润(EBITDA)为3.36亿美元,且在能源储存和特殊产品销量增长的支持下实现了意外盈利。公司预计将把资本支出降低至6.5亿至7亿美元,并预计在2025财年实现正的自由现金流。其多元化的盈利基础和稳健的资产负债表使阿尔贝马尔能够抵御短期市场压力。全球电动车需求同比增长35%,能源储存同比增长126%,在较低利率环境下流动性改善,阿尔贝马尔在电气化周期中具备良好的受益位置,并进一步受益于美国政策的利好。

- 2025年第二季度业绩。2025年第二季度净销售额同比下降7.0%,为13.3亿美元,而2024年第二季度为14.3亿美元。净收入转正,同比增长112.2%,达到2290万美元,而2024年第二季度为-1.882亿美元。调整后的每股收益在2025年第二季度上升至0.11美元,而2024年第二季度为0.04美元。对于2025财年,公司维持锂市场平均价格9美元/公斤的预期,假设当前锂市场价格在本年度其余时间内保持不变,并预计实现正的自由现金流。还预计能源储存销售量同比增长0%至10%,2025全年资本支出预期降低至6.5亿至7亿美元。

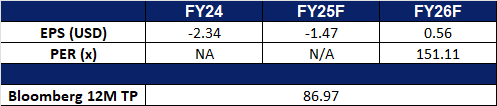

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Bumitama Agri Ltd (BAL SP) at S$1.1. Add Thai Beverage PCL (THBEV SP) at S$0.47 and CGN New Energy Holdings Co Ltd (1811 HK) at HK$3.00.