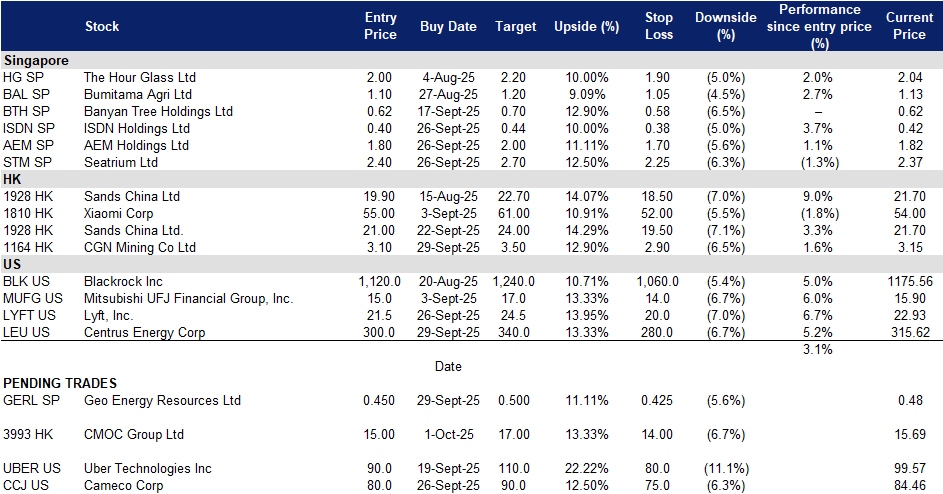

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

天然煤矿集团 (GERL SP):受煤炭价格推动

- 重申买入:买入价:0.450,目标价:0.500,止损价:0.425

- 天然煤矿集团是一家综合煤矿专业公司。该公司拥有并运营煤矿,为第三方矿主提供矿山承包服务,并向煤炭贸易商和煤炭出口公司销售煤炭。

- 垂直整合保障物流并提升成本效率。天然煤矿集团收购印尼航运公司 PT Trans Maritim Pratama 和 PT Bahari Segara Maritim,代表着在煤炭业务中垂直整合物流的战略推动。该交易确保了一支由54艘船只、27艘拖船和27艘驳船组成的船队,使集团能够降低运输成本,提高 PT Triaryani 煤矿的交付确定性,并强化 PT Marga Bara Jaya 码头的运营。除了立即的成本协同外,收购还将天然煤矿集团的业务多元化为物流和基础设施服务,拓展其在印尼的商品流动范围,确保更具韧性的长期收益可见性。

- 煤炭市场的周期性受到国内需求的平衡。尽管中国最近海运煤炭进口的反弹暂时提升了印尼煤炭价格,但由于中国、印度和印尼都在扩大国内产量并以创纪录的速度部署可再生能源,海运市场面临结构性逆风。印尼4200大卡煤炭的价格从2025年中期的多年低点上涨了5%,但随着进口正常化和可再生能源占比增加,这种涨幅可能逐渐消退。在这种背景下,天然煤矿集团控制物流基础设施的战略有助于通过改善利润率和灵活满足出口和国内市场的需求来减轻波动性。随着印尼煤炭消费的韧性和一体化物流提供的竞争优势,天然煤矿集团更好地定位于应对长期转型,同时最大化其煤炭生产的现金流。

- 基础设施扩展将提升利润率。1.5亿美元的 MBJ 综合基础设施项目仍按计划于2026年上半年完成。该项目包括一条92公里的运输道路和码头,预计将每吨减少超过10美元的运输成本,并将生产能力翻倍至每年2500万吨。此外,基础设施的第三方租赁将创造新的收入来源,增强长期现金流和盈利能力。

- 2025年上半年财务业绩。天然煤矿集团报告2025年上半年收入为2.895亿美元,比2024年第一季度的1.694亿美元增长了71%,尽管2025年上半年平均售价为每吨46.26美元,低于2024年上半年每吨52.47美元的水平。净利润从2024年上半年的1140万美元上升76%,达到2025年上半年的2010万美元。公司的现金利润保持强劲,平均为每吨10.19美元。该公司在2025年第二季度宣派每股0.10美分的中期股息。

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

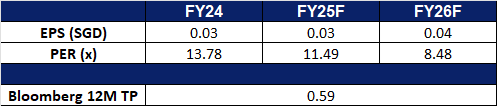

海庭 (STM SP): 加强利润率与多元化增长

- 重申买入:买入价:2.40,目标价:2.70,止损价:2.25

- 海庭为离岸、海洋和能源行业提供工程解决方案。公司提供钻井平台和浮动设备、维修和升级、离岸平台以及专业造船服务。海庭在全球范围内为客户提供服务。

- 强劲的盈利动力和订单可见性。海庭在2025年上半年实现净利润1.444亿新元,同比增长301%,得益于收入增长34%至54亿新元以及毛利率从3.7%提升至7.4%。这一业绩反映了更强的执行力和向高毛利项目的转型。其净订单总额为186亿新元,其中34%与可再生能源和更清洁的解决方案相关,为2031年提供了可见性,同时缓冲短期波动。管理层还在追求300亿新元的投标项目,使集团能够捕捉传统离岸油气项目和能源转型相关基础设施的需求。

- 离岸和海洋增长。 尽管全球政策不确定性上升,海庭在能源安全方面的曝光证明了其韧性。油气收入同比增长26.5%,达到36亿新元,来源于六个Petrobras FPSO建造项目以及在巴西、中东和墨西哥湾的190亿新元机会管道。同时,海庭正在战略性地扩展到可再生能源、碳捕集和海事升级,以与全球能源转型保持一致。这种平衡的方法确保海庭能够捕捉近期的离岸需求和长期的结构性能源转变。同时,以6500万新元出售其位于德克萨斯州的AmFELS造船厂,释放了资本和运营效率,同时允许公司通过位于休斯顿和维克斯堡的技术和服务中心保持在美国的存在。

- 拓展全球影响力。与科钦造船厂有限公司(CSL)签署的新谅解备忘录(MOU)是海庭在印度快速增长的离岸能源领域迈出的战略一步,预计到2030年,印度的石油需求将成为全球最大的驱动力。此次合作增强了海庭在亚洲的区域布局,将CSL的本地市场优势与海庭的工程专业知识结合起来。这一扩展,以及可再生能源项目和国际合作,支持公司转型为多元化的离岸和能源解决方案领导者。

- 2025年上半年财务业绩。海庭在2025年上半年实现净利润1.44亿新元,较2024年上半年的3600万新元增长。收入增长34%,达到54亿新元,高于2024年上半年的40亿新元,毛利率为7.4%,相比去年同期的3.7%有所提升。截至2025年6月30日,海庭的净订单总额为186亿新元,包括25个项目,交付时间延续至2031年。与可再生能源和绿色/更清洁解决方案相关的项目占净订单总额的63亿新元。在此期间,海庭完成了2个FPSO集成项目和101个维修与升级项目。

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

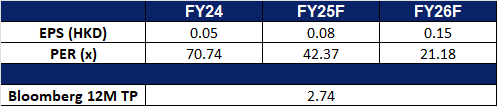

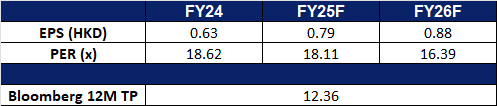

CGN Mining Co Ltd. (1164 HK):铀价反弹

- 重申买入:买入价:3.1,目标价:3.5,止损价:2.9

- CGN Mining Co Ltd 是一家主要从事天然铀交易的公司。该公司通过三个业务部门运营。天然铀交易部门从事天然铀的交易;物业投资部门从事租赁业务;其他投资部门从事投资活动。

- 收紧的铀市场支持价格上涨。2025年,铀期货价格已飙升至每磅83美元以上,主要受到Sprott和Yellow Cake等实体铀基金的积极买入推动,同时美国也在努力扩大其战略铀储备,以应对对俄罗斯进口的限制。与此同时,由于Cameco下调生产指引和Kazatomprom宣布2026年减少10%的产量,供应中断问题也逐渐显现。世界核协会预测到2030年全球铀需求将上升28%,CGN Mining有望从结构性较高的铀价中受益,因为中国的反应堆建设和全球能源安全问题推动了对核能的投资。

铀期货价格

(Source: Bloomberg)

- 中国核能建设推动长期铀需求。中国预计到2040年将核能容量几乎翻倍至200 GW,并在2030年超越美国,成为世界最大的核电生产国。当前全球61座在建核反应堆中,大约一半位于中国,随着核能在中国电力结构中所占比例从2024年的5%上升至2040年的10%,对铀的需求将加速。这一快速建设不仅凸显了北京在实现去碳化的同时维护能源安全的决心,也为像CGN Mining这样的铀供应商创造了需求顺风,因为其作为中国国家支持的铀平台在保障供应方面具有战略优势。

- CGN Mining与子公司延长框架协议。CGN Mining Co.已宣布将与其子公司之间的天然铀销售和金融服务提供框架协议续签。这些协议将从2026年1月起再延长三年。根据香港上市规则,这些协议被列为重大和持续的关联交易,需获得独立股东的批准。它们也将继续受到年度披露和合规审查要求的约束。这一延长支持了运营的连续性,并强化了CGN Mining在CGN集团更广泛的核燃料和金融生态系统中的一体化角色。

- 2025年上半年业绩。2025年上半年收入同比下降58.0%,达到17.1亿港元,相较于2024年上半年的40.7亿港元。2025年上半年净亏损为6760万港元,而2024年上半年净利润为1.131亿港元。基本每股收益在2025年上半年降至(0.89)港分,而2024年上半年为1.49港分。

- 市场共识

(Source: Bloomberg)

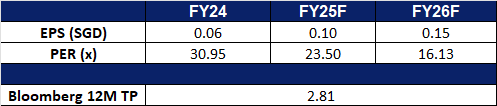

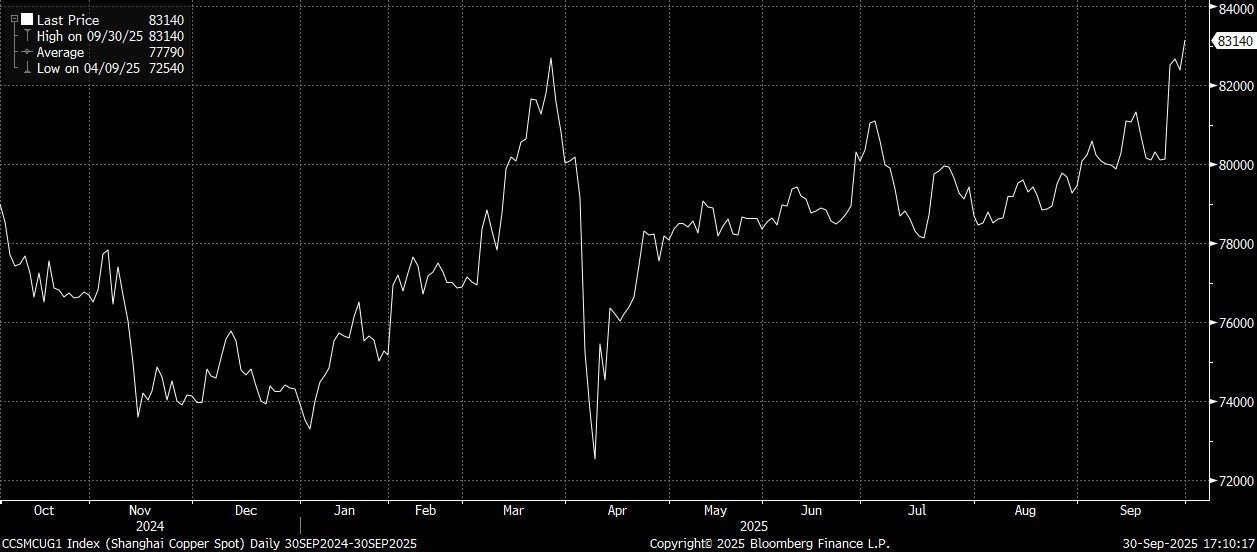

洛阳栾川钼业 (3993 HK):铜价和金价呈上涨趋势

- 重申买入:买入价:15,目标价:17,止损价:14

- 洛阳栾川钼业集团股份有限公司是一家主要从事基本金属、稀有金属的采、选、冶等矿山采掘及加工业务和矿产贸易业务的中国公司。矿山采掘及加工业务主要从事钼、钨、铜钴、磷矿、铌矿的采选、冶炼、深加工、科研等,主要产品包括钼铁、仲钨酸铵、钨精矿及其他钼钨相关产品、铌铁、铜精矿、阴极铜、氢氧化钴、磷肥等。矿产贸易业务覆盖全球多个国家,主要业务地区包括中国、拉美、北美和欧洲,产品主要销往亚洲和欧洲。

- 铜价反弹。由于全球第二大铜矿产地、印尼Grasberg矿的自由港-麦克莫兰公司(Freeport-McMoRan)宣布遭遇不可抗力,铜期货价格攀升至每磅4.82美元以上,创下近两个月新高。此前,9月8日Grasberg矿发生泥石流事故,造成两名工人死亡、五人失踪,迫使自由港将季度铜和黄金销售预期分别下调4%和6%。Grasberg矿的铜产量占全球开采铜产量的3.2%,占自由港铜产量的近30%和黄金产量的70%。此外,由于秘鲁哈德贝矿业(Hudbay)暂停了其Constancia矿的开采等其他供应中断,供应风险依然居高不下,推高了铜价并给全球冶炼厂带来了压力。

中国上海铜现货价格(元/吨)

(Source: Bloomberg)

- 中国增加黄金储备。根据世界黄金协会的数据,中国人民银行在8月连续第10个月增持黄金,将黄金储备提升至2,302吨。随着中国为应对地缘政治风险而继续实现外汇储备多元化、降低对美元资产的依赖,黄金占中国外汇储备的比例达到7.0%,创历史新高。央行的持续购买、全球经济不确定性以及金价上涨,都提振了投资者对黄金的需求。尽管金价高企,洛阳钼业(CMOC)仍将受益于央行的持续增持。

- 专注于并购。洛阳钼业集团重申了其专注于并购的策略,目标锁定非洲和南美洲等资源丰富地区,同时也在考虑拓展钼和钨业务。公司近期以4.19亿美元收购了Lumina Gold,获得了厄瓜多尔最大的原生金矿。该交易突显了洛阳钼业通过非内生式扩张来扩大其投资组合和全球业务版图的战略。

- 2025年上半年业绩回顾。2025年上半年营业收入同比下降7.83%至948亿元人民币,而2024年上半年为1,028亿元人民币。2025年上半年净利润同比增长60.1%至86.7亿元人民币,而2024年上半年为54.2亿元人民币。2025年上半年基本每股收益增至0.41元人民币,而2024年上半年为0.25元人民币。

- 市场共识

(Source: Bloomberg)

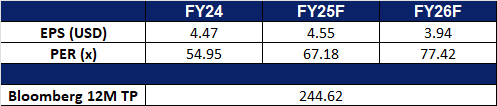

Centrus Energy Corp. (LEU US):核能需求增加

- 重申买入:买入价:300 目标价:340 止损价:280

- Centrus Energy Corp. 是一家全球能源公司,供应低浓缩铀(“LEU”)用于商业核电厂。该公司通过其子公司在美国肯塔基州运营一个铀浓缩设施。

- 合作伙伴关系探索潜在投资。Centrus Energy 与韩国水电核能公司(KHNP)和POSCO国际建立了合作伙伴关系,以评估对其位于俄亥俄州皮克顿铀浓缩设施扩展的潜在投资。此次合作旨在加强美国与韩国在民用核能方面的合作,包括探索低浓缩铀(LEU)和高浓度低浓缩铀(HALEU)等额外供应协议的机会,以支持下一代反应堆。该倡议强调了对美国拥有的浓缩能力日益增长的需求,并突出了私人资本投资的另一个潜在渠道,旨在增强核燃料市场的供应多样性和竞争。

- 高浓度低浓缩铀是核能的瓶颈。高浓度低浓缩铀(HALEU)是一种铀燃料,U-235的浓度为5%至20%,相比传统低浓缩铀提供更高的能量输出,同时减少核废料。HALEU 适用于下一代先进反应堆设计,特别是小型模块化反应堆。核工业的创新和效率提升依赖于HALEU的应用,多个国家正在推动其研发。HALEU生产许可证的申请非常严格,涉及技术、生产设备和设施等因素。该公司是唯一获得美国核能监管委员会许可生产HALEU的公司,这也是其竞争优势。

- 2025年第二季度业绩。2025年第二季度收入下降18.3%,为1.545亿美元,而2024年第二季度为1.89亿美元。净收入略微下降5.56%,为2890万美元,2024年第二季度为3060万美元。基本每股收益在2025年第二季度降至1.63美元,而2024年第二季度为1.89美元。截至2025年第二季度,公司总订单积压为36亿美元,交付截止日期延长至2040年。其中包括价值21亿美元的低浓缩铀销售协议和9亿美元的技术支持服务。

- 市场共识

(Source: Bloomberg)

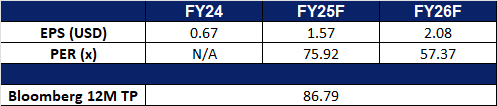

卡梅科 (CCJ US):核能的黄金时代

- 重申买入:买入价:80 目标价:90 止损价:75

- 卡梅科公司从事铀的勘探、开发、开采、精炼、转化和制造。该公司提供铀作为核电反应堆发电的燃料。卡梅科在全球范围内运营。

- 铀市场收紧。全球铀需求预计到2030年将增长28%,到2040年将翻倍,受去碳化目标、数据中心电力需求以及各国政府重新审视核能政策的推动。同时,预计2030年后十年的矿山供应将减半,这突显了由于资源发现与生产之间的10至20年滞后而导致的供应危机。随着铀价格突破每磅80美元,以及像Kazatomprom这样的生产商降低产量,铀价格将在供应不足的情况下继续受到支撑,这将使卡梅科受益。

铀现货价格

(Source: Bloomberg)

- 在新市场扩展。卡梅科通过对西屋电气和全球激光浓缩的投资来多元化其业务,扩展从开采到转化和先进核技术的领域。与斯洛伐克电力公司新签订的2028-2036合同突显了卡梅科在欧洲公用事业公司摆脱俄罗斯燃料时捕获市场份额的能力。该交易确保了长期收入,同时巩固了卡梅科作为低碳电网可信赖供应商的角色,特别是在中欧地区。随着美国和英国承诺在2028年前实现核能独立,卡梅科有望从供应链的回流中获益。

- 政策利好与资本流入。支持性政策的势头正在加速。美国的行政命令旨在将核能产能增加四倍,承诺建立战略铀储备,以及在发达和新兴市场的亲核框架为卡梅科的需求前景提供支持。同时,人工智能驱动的能源需求正在重塑电力市场,核能成为唯一可扩展的无碳基础负荷选项。实物铀基金如Sprott和Yellow Cake继续吸纳供应,增强矿商的定价能力。在这种环境下,卡梅科的资本分配纪律,平衡供应合同、燃料循环整合和选择性生产提升,使其能够在保持供应安全的同时,抓住铀价格上涨的需求。

- 2025年第二季度业绩。第二季度收入同比增长46.7%,达到8.77亿美元,超出预期2.8871亿美元。非GAAP每股收益为0.71美元,超出市场共识0.34美元。全年公司预计铀年产量为2240万磅,合资企业Inkai的年采购配额为370万磅,燃料服务部门的综合产品为1300至1400万千克铀。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add CGN Mining Co Ltd (1164 HK) at HK$3.1 and Centrus Energy Corp. (LEU US) at US$300.