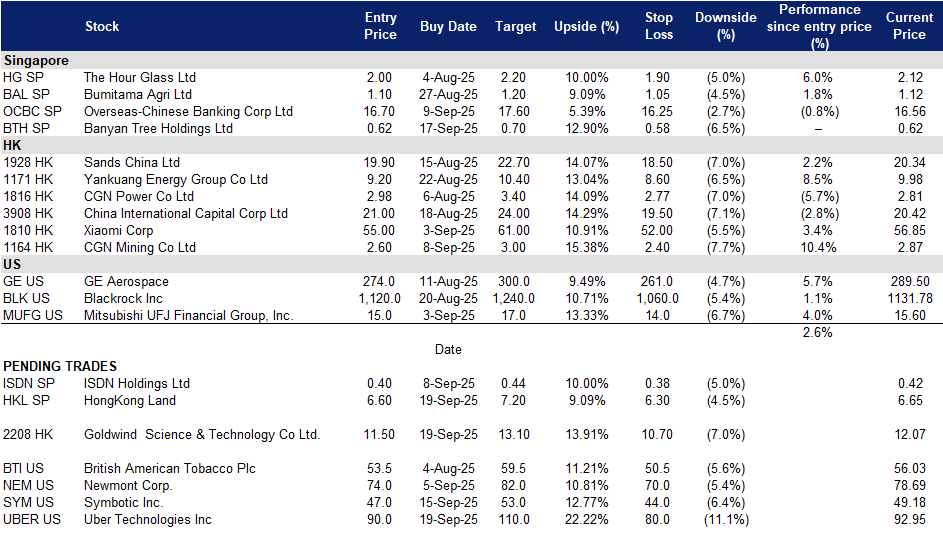

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

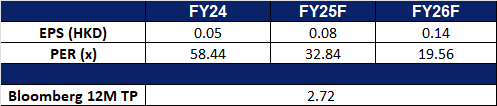

香港置地 (HKL SP): 在降息环境中的投资组合重新定位

- 买入:买入价:6.60,目标价:7.20,止损价:6.30

- 香港置地是一家主要的上市房地产投资、管理和开发集团。该集团在香港、新加坡、北京和雅加达等主要亚洲城市拥有并管理超过850,000平方米的优质写字楼和奢侈零售物业。集团还在中国和东南亚的多个城市开发一系列高品质的住宅、商业和混合用途项目,包括在上海西岸的一个110万平方米混合用途项目中持有43%的股份。

- 资本回收与转型为基金管理。香港置地正从建造销售模式转型为资本回收和基金管理模式,目标到2035年实现高达100亿美元的资本回收,其中60亿美元来自开发项目的结束,40亿美元来自投资物业的出售。所得资金将用于扩大第三方资本并提升经常性收入,管理层计划将资产管理规模从400亿美元扩大到高达1000亿美元,同时将税前利润和每股分红双倍增长。新资本将集中在亚洲门户城市的超高端综合商业资产上,优质资产的吸引力支撑了稳定的现金流,并与集团的核心竞争力相匹配。

- 受益于降息的资产变现。最近美联储降息25个基点可能会支持投资者情绪,并改善资产变现的背景。香港置地已通过63亿港元出售交易广场,达成了其40亿美元2027年回收目标的30%。公司正在评估外部化工具,如房地产投资信托基金(REITs)或私募基金,以在保留管理控制权的情况下进行资产回收。潜在的剥离,包括出售MCL Land或部分股份在MBFC和One Raffles Quay,可能会解锁进一步的价值,提供资金灵活性,并支持改善股东回报。

- 2025年上半年业务更新。香港置地实现盈利,向股东交付2.21亿美元的利润,而2024年上半年则亏损8. 33亿美元。其中期每股分红保持在0.06美元,与去年持平。对于2025年下半年,集团预计贡献将受到香港办公租金下滑和LANDMARK持续翻新影响。

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

悦榕控股 (BTH SP):黄金机会

- 重申买入:买入价:0.62,目标价:0.70,止损价:0.58

- 悦榕控股有限公司作为一家控股公司运作。通过其子公司,该公司拥有并管理酒店集团。公司专注于酒店、度假村、水疗中心、画廊、高尔夫球场和住宅,同时提供投资、设计、施工和项目管理服务。悦榕控股在全球范围内为客户提供服务。

- 预计中国黄金周带来激增。中国即将到来的国庆节和中秋节黄金周假期,时间从9月29日至10月10日,预计将成为多年来最繁忙的旅行季节之一。预计旅客出行将超过2.19亿人次,铁路计划每天开行约13,000列客运列车。在线预订数据显示,国内外旅行的需求激增,小城市的高端酒店早已在数周前售罄。对于在中国运营34家酒店、涵盖五个品牌并在今年开设五家新酒店的悦榕控股而言,黄金周的热潮将带来即时的入住率和收入提升。随着国内游客日益倾向于体验式和设计导向的住宿,悦榕控股在风景优美、文化丰富及二线城市的布局使其能够抓住中国旅游业复苏的机会。

- 旅游激励措施和势头继续支持泰国旅游业。泰国继续受益于强劲的入境旅游,今年迄今已有超过2200万游客,带来超过1万亿泰铢的收入。虽然政府提议的20万个免费国内航班票方案尚待内阁批准,但泰国旅游局(TAT)承诺将持续支持此类举措,以维持需求,特别是向二线城市的需求。同时,TAT预计黄金周和排灯节将进一步推动泰国的国际旅游。随着高峰季节的机票价格上涨,任何批准的补贴将进一步刺激国内出行,增强悦榕控股等酒店集团的前景,这些集团将从国际游客和地方旅行激励中受益。

- 旅行需求韧性强劲。悦榕控股2025年上半年经营利润同比增长21%,达到4330万新元,突显出亚洲旅游复苏的韧性,得益于该地区航空能力的强劲增长。根据OAG航空公司的数据,东南亚整体航空公司运力在9月份同比增长3.3%,达到4760万个座位,国际旅行增速超过国内旅行。对于在20多个国家有多元化投资的悦榕控股而言,这一稳定的运力增长提升了入住率和收入可见性。结合在上半年实现的1.688亿新元的住宅销售和10份新合同的签署,该集团在捕捉韧性旅行需求方面保持良好定位。

- 2025年上半年业务更新。悦榕控股报告收入增长15%,达到2.061亿新元,核心经营利润增长至3940万新元。然而,2025年上半年经营利润下降8%,为2650万新元,主要由于外汇损失,而去年同期则为盈利。2025年上半年,集团在越南、柬埔寨、黑山、印尼和中国获得了10份新的管理合同。计划在2025年在中国开设五家新物业。

- 市场共识

(Source: Bloomberg)

(Source: Bloomberg)

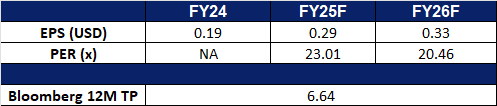

金风科技 (2208 HK):支持增长的顺风因素

- 买入:买入价:11.50,目标价:13.10,止损价:10.70

- 金风科技股份有限公司是一家主要从事风机制造、风电服务、风电场投资与开发业务的中国公司。该公司通过四个分部开展业务。风机制造与销售分部主要从事风力发电机组及其零部件的研发、制造及销售。风电服务分部主要提供风电相关的顾问、风电场建设、维护和运输服务。风电场开发分部主要从事风电场开发和运营。其他分部主要从事水处理开发和运营。该公司主要在中国国内和海外市场开展业务。

- 内蒙古启动新型绿色化工巨型项目。 金风科技宣布计划在内蒙古巴彦淖尔投资27亿美元,利用该地区丰富的风能和生物质资源,建设一个大型绿色化工综合体。根据与当地政府达成的协议,该项目将风电场与化工生产设施相结合,将80%以上的发电量用于现场生产绿色氢、甲醇和氨。项目投产后,预计每年可生产约60万吨绿色甲醇和40多万吨绿色合成氨。该项目凸显了金风科技与中国国家脱碳战略的契合,以及其在能源转型中推动氢基燃料发展的决心。

- 受人工智能驱动的电力需求激增,中国加快可再生能源建设。 今年,中国的电网预计将新增创纪录的500吉瓦可再生能源装机容量,部分原因是人工智能数据中心不断增长的电力需求。其中,风电将贡献140吉瓦,比去年增长77%,这标志着年度可再生能源新增装机容量首次可能超过500吉瓦。这种前所未有的扩张将支持中国在2030年前实现碳排放达峰、2060年前实现碳中和的“双碳”目标。强劲的风电前景将为金风科技等国内风机制造商提供有力支撑,巩固其市场地位。

- 金风科技剑指2025年出货量强劲增长。 截至2024年底,金风科技的在手订单同比增长56%,达到47,404兆瓦,这为其2025年风电机组出货量的大幅增长提供了保障。虽然海上风电仍是公司的战略重点,但陆上项目预计将继续推动需求。大容量风机(6兆瓦及以上)是2024年的关键增长引擎,占总销量的61%,销量增长了59%。业内认为,陆上风机尺寸升级的放缓对产品可靠性和行业可持续性具有积极意义。随着国际收入增长15.5%并在八个国家获得新订单,金风科技在国内和国际市场都已准备好抓住增长机遇。

- 2025年上半年业绩。 2025年上半年营收同比增长41.5%,达到285亿元人民币,而2024年同期为201亿元人民币。2025年上半年净利润增长15.9%,达到16.6亿元人民币,而2024年同期为14.4亿元人民币。2025年上半年基本每股收益升至0.34元人民币,而2024年同期为0.32元人民币。

- 市场共识

(Source: Bloomberg)

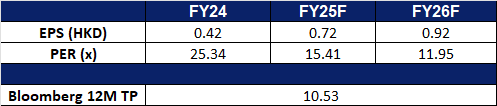

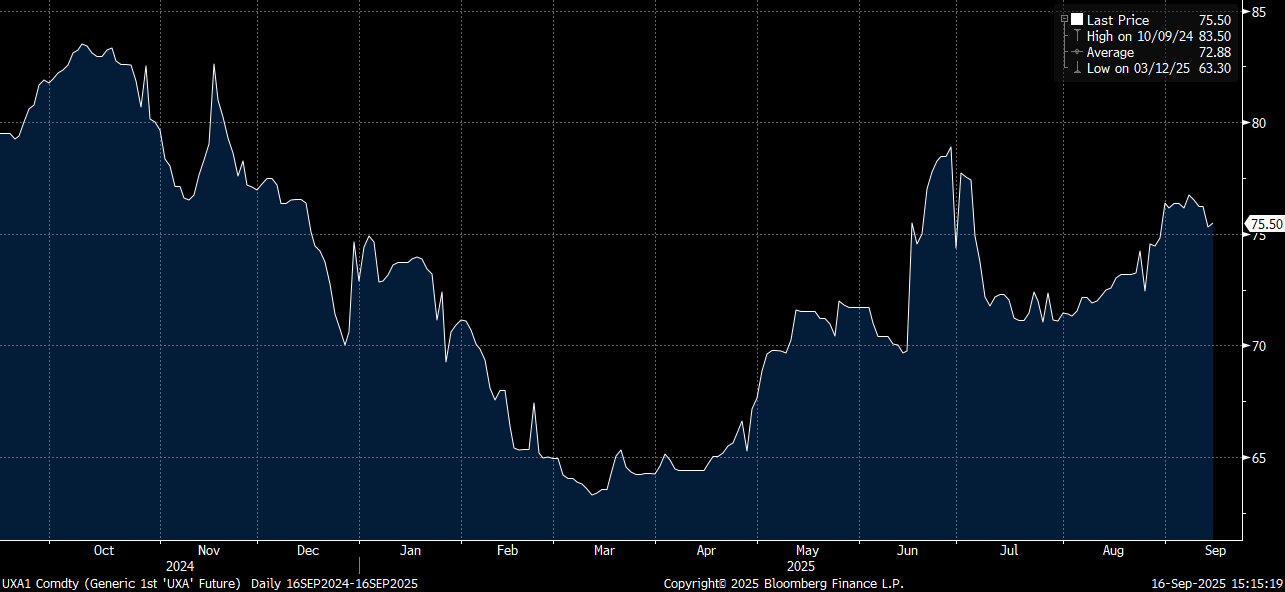

中广核矿业 (1164 HK):铀价反弹

- 重申买入:买入价:2.60,目标价:3.00,止损价:2.40

- 中广核矿业有限公司是一家主要从事天然铀贸易业务的公司。该公司通过三个分部运营业务。天然铀贸易分部从事天然铀贸易业务。物业投资分部从事租赁业务。其他投资分部从事投资活动。

- 铀价反弹。9月份,美国铀期货价格升至每磅75美元以上,创两个月新高,主要受短期供应风险及长期需求预期增强的推动。全球第二大铀矿商加拿大Cameco因萨斯喀彻温省McArthur River矿扩建工程延迟,下调了全年产量指引。同时,全球最大铀生产商Kazatomprom宣布计划明年减产10%,理由是现货铀市场波动加剧。在需求方面,印度宣布到2047年将核电装机容量提升至当前水平的13倍,并放宽相关监管,允许私营企业开采和加工铀。这与世界核能协会的预测一致,该协会预计,到2030年用于核电的铀需求将增加28%,主要受各国政府优先考虑能源安全以及数据中心对电力需求增长的推动。

铀期货价格

(Source: Bloomberg)

- 中国加速核能扩张,国内铀资源支持保障供应。2025年4月,中国国务院批准建设10座新增核反应堆,进一步巩固了将核能作为清洁能源转型核心的战略承诺。这是中国连续第四年批准至少10座新核电站。 目前,中国在建核电机组数量达30座,占全球在建总量近一半。按此趋势发展,中国有望在本十年末超越美国,成为全球最大的核能生产国。中国电力企业联合会预计,到今年年底,全国核电装机容量将达到65吉瓦,较2024年不到60吉瓦有所提升。进一步强化这一发展势头的是,中国近期宣布在鄂尔多斯沙漠发现3,000万吨铀矿储量,为全球最大规模之一。这一发现的时机与中国当前加速核电建设高度契合,包括目前正在建设的11座反应堆。这一庞大的国内铀资源有望增强国家能源安全,减少对进口的依赖,并为不断扩张的核电机组提供长期稳定的燃料保障。能源分析师认为,该铀矿可满足国内数代人对核能的需求,在全球能源格局日趋不确定的背景下提供重要稳定性。随着中国加快核电部署,铀需求预计将大幅上升,为中广核矿业等铀供应商创造长期增长机遇。

- 中广核矿业延长与附属公司的框架协议。中广核矿业有限公司近日宣布,将与其附属公司就天然铀销售及金融服务的框架协议进行续签,协议有效期将延长三年,自2026年1月起生效。根据香港上市规则,该等协议构成主要交易及持续关联交易,须获得独立股东批准,并需履行年度披露和合规审查义务。此次协议延期有助于公司维持业务连续性,并进一步巩固其在中广核集团核燃料及金融体系中的一体化运营角色。

- 2025年上半年业绩。2025年上半年营收同比下降58.0%,至17.1亿港元,而2024年上半年为40.7亿港元。净亏损为6,760万港元,相比之下,2024年同期净利润为1.131亿港元。2025年上半年基本每股收益降至(0.89)港仙,而2024年上半年为1.49港仙。

- 市场共识

(Source: Bloomberg)

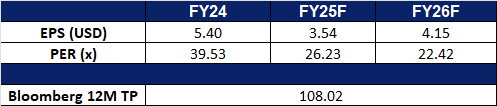

优步科技 (UBER US): 加强其自动驾驶车辆阵容

- 买入:买入价:90 目标价:110 止损价:80

- 优步科技公司提供打车服务。该公司开发用于道路运输、导航、拼车和支付处理的应用程序。优步科技为全球客户提供服务。

- 与特斯拉的战略合作。优步货运已与特斯拉合作推出专用电动车队加速器计划,这是朝着物流去碳化迈出的重大一步。该计划为特斯拉半挂卡车提供补贴,通过多年合同确保可预测的需求,并利用优步货运庞大的发货网络保持车辆的充分利用。早期试点显示出较低的燃料和维护成本以及运营可行性,半挂车行驶超过12,000英里,平均每英里净能耗仅为1.72千瓦时。通过解决电动车采用的障碍,优步正在将自己和特斯拉定位为零排放货运生态系统的领导者。

- 在自动驾驶打车领域扩大规模。优步继续加强在自动驾驶出行领域的领导地位,扩大与Waymo的合作,预计在美国会有数百辆全电动的捷豹I-PACE自动驾驶车辆。公司目前在全球拥有20个自动驾驶合作伙伴,包括百度的Apollo Go、Lucid和Nuro,并计划在美国、中东和亚洲进行大规模部署。通过将全球最大的打车数据集与多家原始设备制造商和软件联盟结合,优步正在将自己定位为全球机器人出租车服务的商业化层。这一战略降低了内部构建自动驾驶技术的资本强度,同时确保优步在以人工智能驱动的未来运输中保持核心地位。

- 通过优步野生动物园拓展新领域。优步通过最近在内罗毕国家公园推出的优步野生动物园,将其平台扩展到旅游和体验式旅行。乘客现在可以通过应用程序直接预订三小时的导游野生动物园之旅,创造了优步出行生态系统的无缝延伸。这一举措进入了肯尼亚43亿美元的旅游市场,同时为当地运营商和车队合作伙伴开辟了新的收入来源。通过将其平台与区域旅游需求结合,优步展示了其在打车和配送之外多元化收入的能力,增强了各行业和地区的韧性和相关性。

- 2025年第二季度业绩。第二季度收入同比增长18.7%,达到127亿美元,未能达到预期,少于1亿美元。GAAP每股收益为0.63美元,略微超出市场共识0.01美元。优步一号的订阅人数同比增长约60%,超过3600万,占总毛预定的40%。公司还宣布将进行200亿美元的新股票回购。在第三季度,预计毛预定在482.5亿美元至497.5亿美元之间,调整后的息税折旧摊销前利润(EBITDA)在21.9亿美元至22.9亿美元之间。

- 市场共识

(Source: Bloomberg)

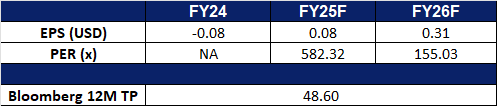

Symbotic Inc. (SYM US): 扩大人工智能驱动的自动化

- 重申买入:买入价:47 目标价:53 止损价:44

- Symbotic Inc是一家自动化技术公司,专注于供应链,提供端到端的人工智能驱动机器人和软件平台。Symbotic服务于全球零售、批发和食品公司。

- 在劳动力短缺中定位自动化需求。随着美国劳动力短缺在移民控制收紧的背景下持续,零售和物流运营商正在转向机器人和人工智能,以抵消成本和产能缺口。Symbotic直接受益于此,其先进的远程操作和机器学习驱动的机器人正在减少仓库中的人工干预。这一结构性从劳动到自动化的转变加强了长期需求,巩固了Symbotic作为韧性供应链关键推动者的角色。

- 沃尔玛合作伙伴关系巩固增长并扩大市场覆盖。Symbotic收购了沃尔玛的机器人部门,并签署了5.2亿美元的协议,以自动化400个中心。这为未来的多年度可见性提供了保障,可能为未来的工作增加超过50亿美元,并打开了3000亿美元的微履行市场,拓宽了其长期增长前景,超越了大型分销中心。

- 新存储系统提高了效率。Symbotic的下一代存储设计的推出使容量增加了40%,缩短了处理时间,并减少了90%的现场组装时间。根据公司的说法,早期客户的采纳情况良好,包含新存储系统的项目已经签约。凭借安全性和模块化特性,它加快了安装速度,改善了客户回报,并支持更高的利润率。早期需求看起来强劲。

- 2025年第三季度业绩。第三季度收入同比增长26%,达到5.92亿美元,调整后的息税折旧摊销前利润(EBITDA)从一年前的300万美元猛增至4500万美元。公司报告了3200万美元的净亏损。截至6月28日,公司有224亿美元的未完成订单,主要来自蓝筹客户,提供了多年度的收入可见性。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Horizon Robotics (9660 HK) at HK$11.20. Add Banyan Tree Holdings Ltd (BTH SP) at S$0.62. Cut loss on Q&M Dental Group Ltd (QNM SP) at S$0.47, Sunpower Group Ltd (SPWG SP) at S$0.46, China Telecom Corp Ltd (728 HK) at HK$5.60, and Jiangxi Copper Co Ltd (358 HK) at HK$24.5.