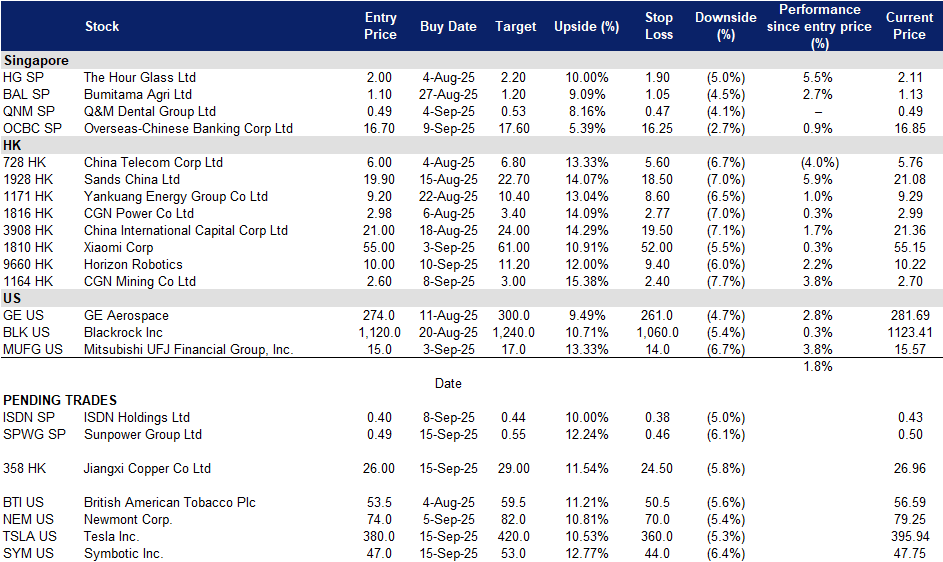

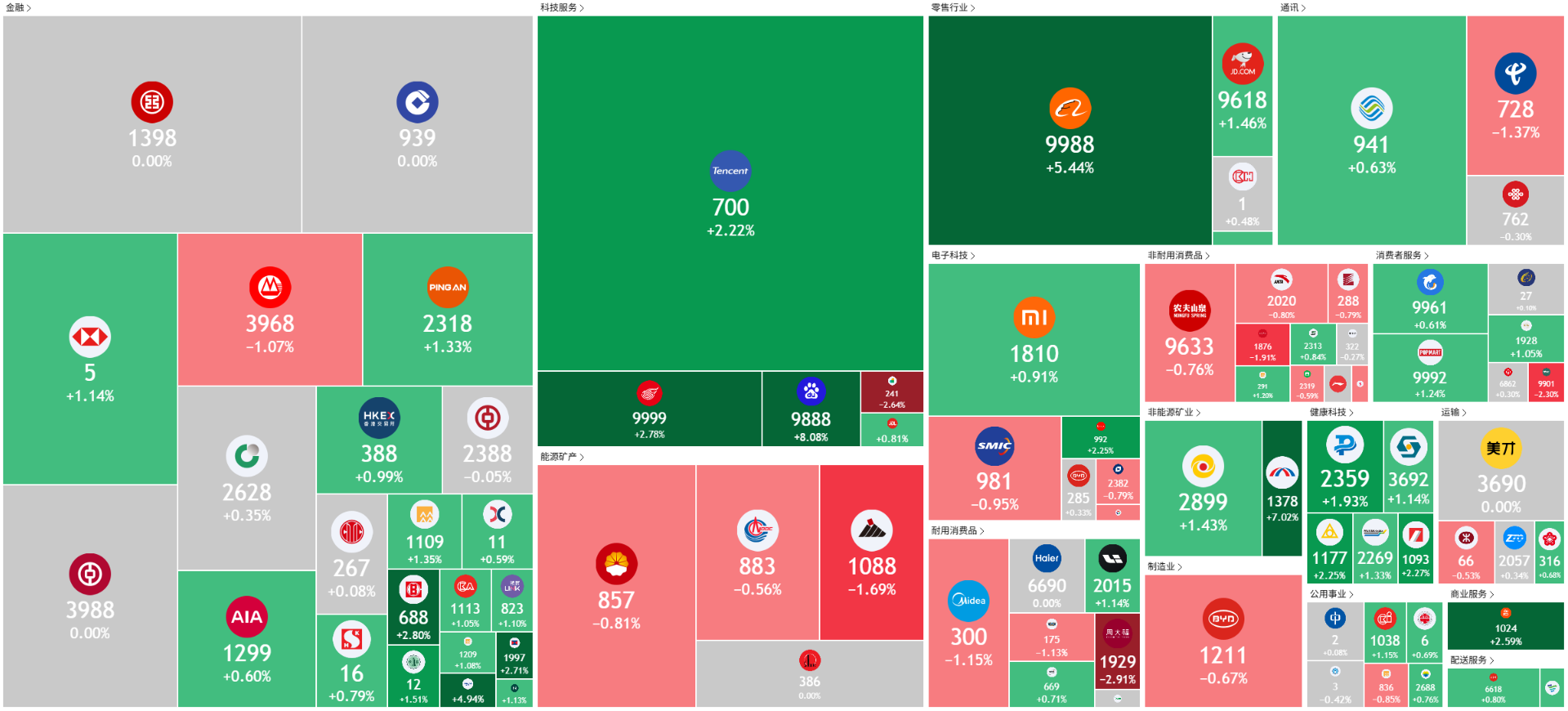

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

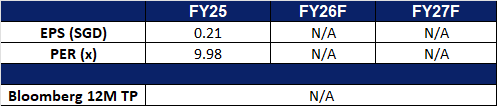

阳光电源集团(SPWG SP): 政策支持的增长潜力

- 买入:买入价:0.49,目标价:0.55,止损价:0.46

- 阳光电源集团有限公司是一家提供能源节约、垃圾发电和可再生能源项目的一站式解决方案供应商,专注于中国的能源节约产品的设计、研发和制造。公司的主要业务包括环境设备制造、EPC一体化解决方案项目和BOT/TOT/BOO模式的绿色投资。

- 政策支持缓解私营部门流动性压力。北京计划解决地方政府拖欠的巨额未支付账单,估计超过10万亿人民币,这标志着恢复企业信心和私营部门财务健康的重要政策转变。通过动员政策性银行和国有贷款机构为地方当局提供流动性以清偿欠款,该倡议预计将改善整体商业情绪,并刺激中国经济的项目活动。阳光电源集团的主要市场位于中国,将从这一政策驱动的流动性改善中受益,并预计在商业活动恢复时实现更稳定的收入增长。

- 在政策助力下扩大绿色投资项目。阳光电源在中国的主要工业集群中运营11个绿色投资(GI)项目,为20多个行业的500多家客户提供蒸汽。其对循环经济模式(CEM)的早期采用提供了稳定的经常性现金流,同时扩展到电力和压缩空气服务。近期国家发改委和国家能源局推广直接可再生能源供应的政策为阳光电源提供了新的增长途径,支持其在电力销售方面的多元化。结合2025年下半年稳定的宏观基本面,这些发展增强了公司改善收入结构、通过废热回收和污泥焚烧降低成本的能力,并确保随着中国推进绿色转型的长期需求。

- 转型为人工智能驱动的智能能源提供商。与中国国家战略相一致,阳光电源致力于将人工智能与能源相结合,目标是到2027年建立创新体系,到2030年实现世界领先的应用,阳光电源正在加速从蒸汽供应商转型为智能能源服务提供商。该集团正在建设人工智能驱动的热能和蒸汽管网,开发人工智能赋能的热电联产(CHP)项目,并扩展到智能地热能源等替代解决方案。这些举措旨在优化运营效率、释放生产力增长和实现可持续发展目标。通过将强大的资源基础与人工智能驱动的创新结合,阳光电源正将自己定位于中国能源数字化和低碳工业生态系统的前沿。

- 2025年上半年业绩回顾。阳光电源集团报告的总蒸汽销售量同比增长2.4%,达到582万吨,反映了集团绿色投资项目的强劲表现。然而,绿色投资的经常性收入同比下降5.0%,达到15.717亿人民币。绿色投资的经常性经营现金流激增78.2%,达到2.952亿人民币,得益于基础绿色投资项目的强劲现金生成能力、更好的库存管理和增强的应收账款回收能力。

- 市场共识

(Source: Bloomberg)

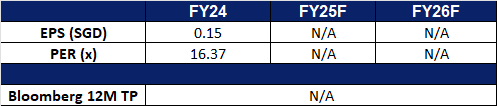

欧佳时 (HG SP):永恒的韧性

- 重申买入:买入价:2.0,目标价:2.2,止损价:1.9

- 欧佳时有限公司通过其子公司零售和批发手表、珠宝及相关产品。公司还制造手表并投资于房地产。

- 应对奢侈品市场的调整。尽管奢侈品行业面临全球逆风,欧佳时有限公司在2025财年表现出色,收入增长3%,达到11.6亿新加坡元,尽管由于通货膨胀压力和资产重新估值,税后利润下降14%。为了应对消费者行为变化和全球手表市场疲软,集团主动精简了其精品店网络,优先考虑单一品牌模式,并通过健康的存货周转、减少债务和战略性房地产收购来加强财务审慎。虽然更广泛的瑞士手表行业面临过剩库存、中国销售放缓以及消费者更倾向于体验而非商品的挑战,欧佳时却加深了与百达翡丽和劳力士等顶级品牌的合作。集团扩大了在大洋洲的业务,并推出了IAMWATCH等文化倡议,以吸引新一代收藏家,彰显其对钟表卓越的长期承诺。凭借强大的资产负债表和适应性精神,欧佳时在重新调整的奢侈品市场中仍保持良好的领导和增长地位。

- 新加坡高净值人士继续推动奢侈品消费。根据瑞士宝盛银行的2025年全球财富与生活方式报告,新加坡连续第三年被评为全球高净值人士(HNWI)最昂贵的城市,凸显其作为顶级奢侈品中心的持续吸引力。预计到2025年,新加坡的奢侈品消费将增长7%,达到139亿新加坡元,进一步确认其作为亚洲顶级奢侈品中心的地位。这一韧性由当地财富增加、强劲的游客流入和政治稳定驱动,为满足该地区对精心策划的高价值体验日益增长的需求的品牌创造了肥沃的环境。欧佳时有限公司凭借其在高端手表零售中的深厚根基和与不断变化的高净值人士偏好的契合,战略性地能够从这些顺风中获益。随着亚太地区奢侈消费从物质积累转向体验和工艺价值,欧佳时在该地区蓬勃发展的奢侈品市场中处于良好位置,以捕捉持续增长。

- 2025财年业绩回顾。欧佳时报告2025财年收入为11.629亿新加坡元,比上年同期的11.297亿新加坡元增长3%。其2025财年净利润为1.361亿新加坡元,相较于2024财年的1.576亿新加坡元有所下降。每股收益(EPS)从2024财年的23.87新加坡分下降至20.94新加坡分。全年分配每普通股6新加坡分,低于2024财年的8新加坡分。

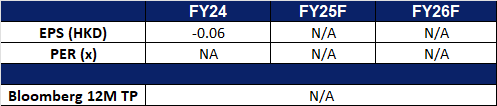

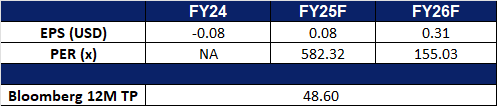

- 市场共识

(Source: Bloomberg)

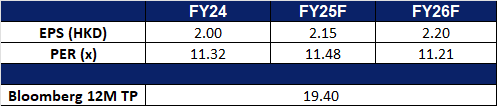

江西铜业 (358 HK): 对经济的乐观预期

- 买入:买入价:26.0,目标价:29.0,止损价:24.5

- 江西铜业有限公司是一家中国公司,主要从事铜和金的开采、冶炼和加工。公司主要通过两个业务部门开展业务。铜相关行业部门主要从事铜及铜相关产品的生产和销售;金相关行业部门主要从事金及金相关产品的生产和销售。公司的产品主要包括阴极铜、黄金、白银、硫酸、铜杆、铜管、铜箔、硒、碲、铼和铋。这些产品主要用于电气、电子、轻工业、机械制造、建筑、运输、军工业等多个行业。公司主要在国内市场开展业务。

- 市场乐观情绪上升,因北京应对地方政府欠款。 在有报道称中国准备解决对私营部门的巨额未付款项(估计超过10万亿人民币)后,投资者情绪有所改善。政府计划动员政策性银行和国有贷款机构为地方政府提供流动性支持,被视为稳定企业资产负债表和恢复商业信心的重要步骤。通过缓解建筑、基础设施和制造企业的财务压力,该举措预计将释放曾因现金流压力而受到限制的需求。这一政策驱动的救助不仅降低了系统性风险,还强化了对中国铜消费因经济活动增强而加大的预期,直接惠及像江西铜业这样的主要生产商。

铜价走势

(Source: Bloomberg)

- 长期铜需求预计将超过供应。 最近铜期货价格突破每磅4.6美元,为六周以来最高,供应紧缩凸显了市场的看涨情绪。中国9月份精炼铜产量下降约5%,在伦敦金属交易所库存已经低于五年平均水平40%的情况下,减少了约50万吨的全球供应。同时,弗里波特-麦克莫兰公司格拉斯伯格矿的长期停产等供应中断进一步限制了供应。在需求方面,国际能源署预测到2035年,随着可再生能源、电动车(EV)和数字基础设施加速铜消费,可能出现30%的供应缺口。江西铜业等主要生产商在处理全球前20种能源转型矿物(包括铜)方面占据了70%以上的市场份额,因此在市场平衡收紧和价格结构性上涨中处于有利位置。

- 2025年上半年业绩。 2025年上半年收入同比下降4.97%,为2560.3亿元人民币,而2024年上半年为2694.1亿元人民币。归属于股东的利润同比增长19.8%,为44.5亿元人民币,而2024年上半年为37.2亿元人民币。2025年上半年每股收益为1.29元人民币,而2024年上半年为1.07元人民币。

- 市场共识

(Source: Bloomberg)

地平线机器人 (9660 HK):乘着中国半导体独立浪潮

- 重申买入:买入价:10.0,目标价:11.2,止损价:9.4

- 地平线机器人是一家主要提供乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案的投资控股公司。该公司主要通过两个分部开展业务。汽车解决方案分部主要从事产品解决方案以及授权及服务业务。该公司的解决方案主要包括Horizon Mono、Horizon Pilot、Horizon SuperDrive,以及乘用车的汽车舱内解决方案。非车解决方案分部使设备制造商能够设计和制造设备和器具,如割草机、健身镜及空气净化器。该公司主要在国内市场开展业务。

- 受益于中国半导体自主化推动。 随着中国车企与芯片企业加快降低对英伟达等海外供应商的依赖,国内正以2026年前实现AI芯片产能提升三倍为目标。小鹏、蔚来等车企已着手开发自研智能驾驶芯片,而地平线等本土芯片开发商也正持续获得更多国内车企青睐。这一向本土芯片加速转移的趋势,将使地平线成为中国半导体自主化进程的重要受益者。

- 业务扩张。 地平线机器人近日宣布在德国慕尼黑设立欧洲总部,标志着其全球本地化战略迈出关键一步。慕尼黑基地将进一步加强面向欧洲市场的产品适配、认证及业务拓展。此举反映了中国出行科技企业普遍通过建立区域中心来满足当地监管与消费需求的趋势。

- 展示产品实力。 在近期慕尼黑国际汽车展(IAA)上,地平线展示了其征程6计算平台和最新的城市道路智能驾驶系统(HSD)。展台的核心展品是搭载地平线自主研发征程平台的蔚来Firefly欧洲版,充分体现了公司致力于提供符合欧洲标准的安全、灵敏和高端智能驾驶体验的承诺。迄今为止,地平线已为包括比亚迪、大众在内的40多个品牌的400余款车型提供解决方案。凭借从适配到认证(homologation)的全链路技术能力,公司确保符合国际及欧盟安全标准,这一优势有望吸引更多欧洲车企达成合作。

- 2025年上半年业绩。 2025年上半年,公司收入同比增长67.6%至人民币15.7亿元(2024年上半年为人民币9.346亿元)。经调整净亏损为人民币52.3亿元,而2024年上半年经调整净亏损为人民币50.9亿元。每股基本亏损为人民币(0.42),相比之下,2024年上半年为人民币(1.81)。

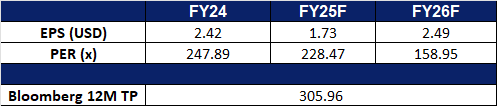

- 市场共识

(Source: Bloomberg)

Symbotic Inc. (SYM US): 扩大人工智能驱动的自动化

- 买入:买入价:47 目标价:53 止损价:44

- Symbotic Inc是一家自动化技术公司,专注于供应链,提供端到端的人工智能驱动机器人和软件平台。Symbotic服务于全球零售、批发和食品公司。

- 在劳动力短缺中定位自动化需求。随着美国劳动力短缺在移民控制收紧的背景下持续,零售和物流运营商正在转向机器人和人工智能,以抵消成本和产能缺口。Symbotic直接受益于此,其先进的远程操作和机器学习驱动的机器人正在减少仓库中的人工干预。这一结构性从劳动到自动化的转变加强了长期需求,巩固了Symbotic作为韧性供应链关键推动者的角色。

- 沃尔玛合作伙伴关系巩固增长并扩大市场覆盖。Symbotic收购了沃尔玛的机器人部门,并签署了5.2亿美元的协议,以自动化400个中心。这为未来的多年度可见性提供了保障,可能为未来的工作增加超过50亿美元,并打开了3000亿美元的微履行市场,拓宽了其长期增长前景,超越了大型分销中心。

- 新存储系统提高了效率。Symbotic的下一代存储设计的推出使容量增加了40%,缩短了处理时间,并减少了90%的现场组装时间。根据公司的说法,早期客户的采纳情况良好,包含新存储系统的项目已经签约。凭借安全性和模块化特性,它加快了安装速度,改善了客户回报,并支持更高的利润率。早期需求看起来强劲。

- 2025年第三季度业绩。第三季度收入同比增长26%,达到5.92亿美元,调整后的息税折旧摊销前利润(EBITDA)从一年前的300万美元猛增至4500万美元。公司报告了3200万美元的净亏损。截至6月28日,公司有224亿美元的未完成订单,主要来自蓝筹客户,提供了多年度的收入可见性。

- 市场共识

(Source: Bloomberg)

特斯拉 (TSLA US): 在核心汽车压力下押注人工智能、机器人和能源储存

- 买入:买入价:380 目标价:420 止损价:360

- 特斯拉公司是一家跨国汽车和清洁能源公司。该公司设计和制造电动汽车、从家庭到电网规模的电池储能、太阳能电池板和太阳能屋顶瓦片,以及相关产品和服务。特斯拉拥有自己的销售和服务网络,并向其他汽车制造商销售电动动力系统组件。

- Optimus作为下一个增长故事。艾隆·马斯克预计人工智能和人形机器人将驱动特斯拉的未来增长,并声称Optimus最终可能占据特斯拉价值的80%。管理层预计将在2025年进行试点生产,并在其工厂进行小规模部署,然后再进行更广泛的商业化。如果成功,Optimus可能会开启自动化和消费级机器人领域的巨大新市场,潜在地使特斯拉在这个以AI驱动的行业中成为先行者。然而,随着波士顿动力、Unitree和Figure等竞争对手的不断进步,特斯拉的生产扩展能力和提供实际应用案例的能力将决定Optimus是否能够发展成为核心业务,或仍然停留在愿景阶段。

- 潜在的可扩展增长引擎。根据Cox Automotive的数据,特斯拉在美国的电动车市场份额在8月份降至38%,因为来自中国电动车制造商和全球传统汽车制造商的竞争加剧。随着汽车收入疲软,特斯拉的能源储存部门正在成为一个潜在的收入驱动因素。该公司最近推出了Megapack 3和更大规模的Megablock,提供具有简化设计、更快安装和更低成本的公用事业级储能解决方案。计划中的休斯顿地区工厂年产能达到50 GWh,突显了特斯拉在大规模工业化能源储存方面的雄心,可能为市政当局和电网运营商提供服务。在第二季度,它从能源部门实现了8.46亿美元的创纪录毛利,突显了该部门的利润潜力。此外,更广泛的脱碳趋势和对电网稳定性的需求为业务提供了长期顺风。

- 2025年第二季度业绩。第二季度收入同比下降12%,达到225亿美元。其营业收入同比下降42%,至9亿美元,营业利润率为4.1%。该公司未对其年度交付预测进行更新,理由是经济形势和不确定性对其推出计划的影响。

- 市场共识

(Source: Bloomberg

Trading Dashboard Update: Take profit on Arm Holdings Plc (ARM US) at US$155 and Yanlord Land Group Ltd (YLLG SP) at S$0.78.