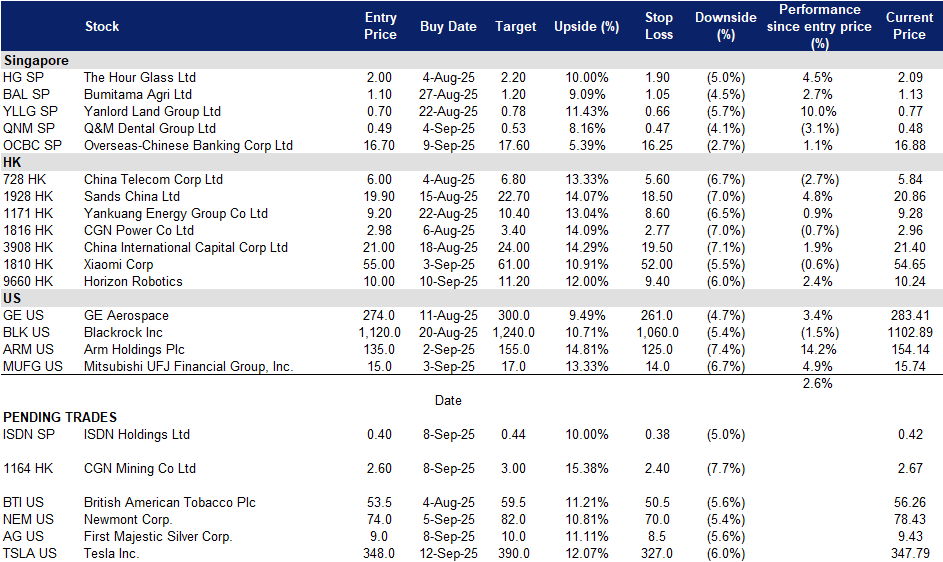

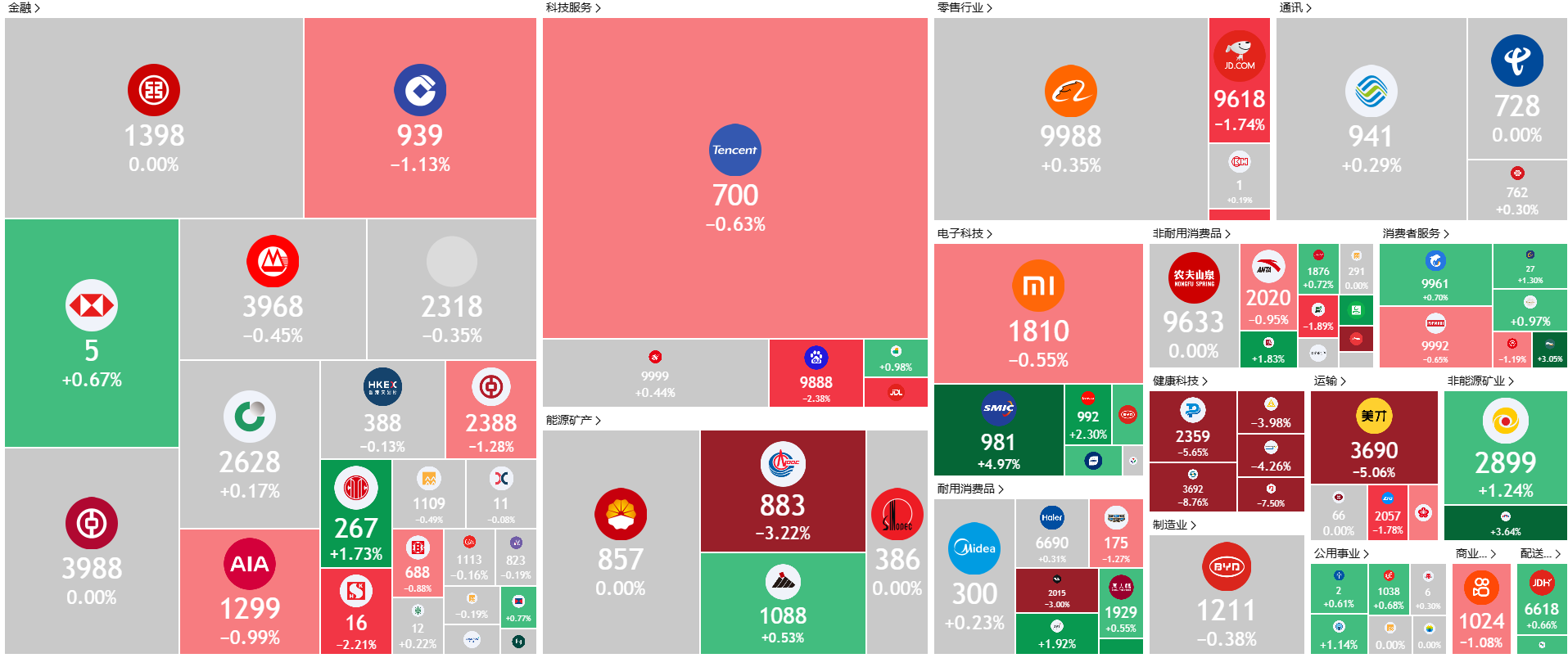

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

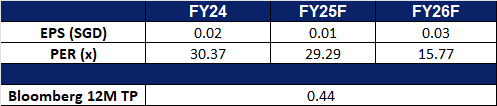

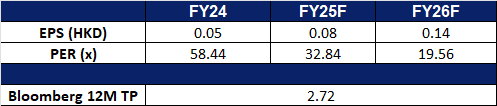

欧佳时 (HG SP):永恒的韧性

- 重申买入:买入价:2.0,目标价:2.2,止损价:1.9

- 欧佳时有限公司通过其子公司零售和批发手表、珠宝及相关产品。公司还制造手表并投资于房地产。

- 应对奢侈品市场的调整。尽管奢侈品行业面临全球逆风,欧佳时有限公司在2025财年表现出色,收入增长3%,达到11.6亿新加坡元,尽管由于通货膨胀压力和资产重新估值,税后利润下降14%。为了应对消费者行为变化和全球手表市场疲软,集团主动精简了其精品店网络,优先考虑单一品牌模式,并通过健康的存货周转、减少债务和战略性房地产收购来加强财务审慎。虽然更广泛的瑞士手表行业面临过剩库存、中国销售放缓以及消费者更倾向于体验而非商品的挑战,欧佳时却加深了与百达翡丽和劳力士等顶级品牌的合作。集团扩大了在大洋洲的业务,并推出了IAMWATCH等文化倡议,以吸引新一代收藏家,彰显其对钟表卓越的长期承诺。凭借强大的资产负债表和适应性精神,欧佳时在重新调整的奢侈品市场中仍保持良好的领导和增长地位。

- 新加坡高净值人士继续推动奢侈品消费。根据瑞士宝盛银行的2025年全球财富与生活方式报告,新加坡连续第三年被评为全球高净值人士(HNWI)最昂贵的城市,凸显其作为顶级奢侈品中心的持续吸引力。预计到2025年,新加坡的奢侈品消费将增长7%,达到139亿新加坡元,进一步确认其作为亚洲顶级奢侈品中心的地位。这一韧性由当地财富增加、强劲的游客流入和政治稳定驱动,为满足该地区对精心策划的高价值体验日益增长的需求的品牌创造了肥沃的环境。欧佳时有限公司凭借其在高端手表零售中的深厚根基和与不断变化的高净值人士偏好的契合,战略性地能够从这些顺风中获益。随着亚太地区奢侈消费从物质积累转向体验和工艺价值,欧佳时在该地区蓬勃发展的奢侈品市场中处于良好位置,以捕捉持续增长。

- 2025财年业绩回顾。欧佳时报告2025财年收入为11.629亿新加坡元,比上年同期的11.297亿新加坡元增长3%。其2025财年净利润为1.361亿新加坡元,相较于2024财年的1.576亿新加坡元有所下降。每股收益(EPS)从2024财年的23.87新加坡分下降至20.94新加坡分。全年分配每普通股6新加坡分,低于2024财年的8新加坡分。

- 市场共识

(Source: Bloomberg)

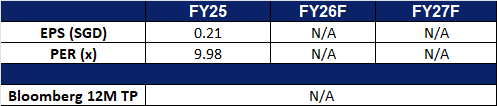

ISDN Holdings Ltd (ISDN SP): 利用自动化优势和可再生能源扩展

- 重申买入:买入价:0.40,目标价:0.44,止损价:0.38

- ISDN Holdings是一家工程公司,设计、生产和销售运动控制、工业计算以及其他相关的工程服务。ISDN Holdings为全球客户提供服务。

- 受益于中国先进制造业的发展。中国最新的电子信息制造业行动计划目标是实现工业产出每年7%的增长率,并加速半导体、通信设备和先进电子产品的升级。随着制造商投资于更高精度、更智能和更环保的解决方案,ISDN处于良好位置受益。其四大核心支柱—运动控制、精密制造、系统解决方案和软件集成,与中国数字化和现代化工业生产的优先事项相一致。随着政府加强标准和国际竞争力,ISDN作为全栈自动化提供商的角色使其能够捕获来自电子、电动车、太阳能和先进制造行业日益增长的需求,覆盖中国及其他地区。

- 通过多元化板块实现平衡增长。ISDN的工业自动化(IA)和可再生能源(RE)双引擎提供了强大的周期性增长与稳定的经常性收入的组合。工业自动化继续主导集团的收入基础,2025年上半年占比接近85%,得益于中国市场的强劲需求和在东南亚市场份额的增长。同时,可再生能源已成为一个重要的收入来源,占集团收入的15.3%,现有三座水电站带来经常性收入,还有两座正在建设中。这种自动化的增长导向与稳定的可再生收入之间的平衡,增强了ISDN长期的财务韧性。

- 尽管面临外汇压力,基础表现依然强劲。ISDN在2025年上半年营收同比增长22%,达到2.129亿新元,毛利润同比增长13.8%。因美元贬值导致500万新元的未实现外汇重估损失,收益受到了影响,但排除这些非现金项目后,核心收益同比增长35.1%。尽管面临货币压力,其中国工业自动化业务仍增长3.7%,而东南亚工业自动化业务猛增15.1%,ISDN在供应链多元化中获得了市场份额。可再生能源也在增强,贡献了15.3%的集团收入。这些结果强调了ISDN强大的基本面和在宏观波动中实现可持续增长的能力,同时为外汇效应正常化后进一步的增长做好了准备。

- 2025年上半年财务业绩。ISDN报告的收益为130万新元,同比下降66%,主要由于来自可再生能源业务的长期应收款项产生的非现金未实现外汇损失。2025年上半年收入同比增长22%,达到2.129亿新元,毛利润同比增长13.8%,达到505万新元。

- 市场共识

(Source: Bloomberg)

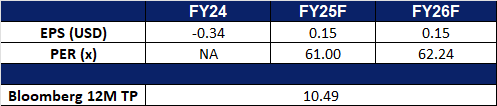

地平线机器人 (9660 HK):乘着中国半导体独立浪潮

- 重申买入:买入价:10.0,目标价:11.2,止损价:9.4

- 地平线机器人是一家主要提供乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案的投资控股公司。该公司主要通过两个分部开展业务。汽车解决方案分部主要从事产品解决方案以及授权及服务业务。该公司的解决方案主要包括Horizon Mono、Horizon Pilot、Horizon SuperDrive,以及乘用车的汽车舱内解决方案。非车解决方案分部使设备制造商能够设计和制造设备和器具,如割草机、健身镜及空气净化器。该公司主要在国内市场开展业务。

- 受益于中国半导体自主化推动。 随着中国车企与芯片企业加快降低对英伟达等海外供应商的依赖,国内正以2026年前实现AI芯片产能提升三倍为目标。小鹏、蔚来等车企已着手开发自研智能驾驶芯片,而地平线等本土芯片开发商也正持续获得更多国内车企青睐。这一向本土芯片加速转移的趋势,将使地平线成为中国半导体自主化进程的重要受益者。

- 业务扩张。 地平线机器人近日宣布在德国慕尼黑设立欧洲总部,标志着其全球本地化战略迈出关键一步。慕尼黑基地将进一步加强面向欧洲市场的产品适配、认证及业务拓展。此举反映了中国出行科技企业普遍通过建立区域中心来满足当地监管与消费需求的趋势。

- 展示产品实力。 在近期慕尼黑国际汽车展(IAA)上,地平线展示了其征程6计算平台和最新的城市道路智能驾驶系统(HSD)。展台的核心展品是搭载地平线自主研发征程平台的蔚来Firefly欧洲版,充分体现了公司致力于提供符合欧洲标准的安全、灵敏和高端智能驾驶体验的承诺。迄今为止,地平线已为包括比亚迪、大众在内的40多个品牌的400余款车型提供解决方案。凭借从适配到认证(homologation)的全链路技术能力,公司确保符合国际及欧盟安全标准,这一优势有望吸引更多欧洲车企达成合作。

- 2025年上半年业绩。 2025年上半年,公司收入同比增长67.6%至人民币15.7亿元(2024年上半年为人民币9.346亿元)。经调整净亏损为人民币52.3亿元,而2024年上半年经调整净亏损为人民币50.9亿元。每股基本亏损为人民币(0.42),相比之下,2024年上半年为人民币(1.81)。

- 市场共识

(Source: Bloomberg)

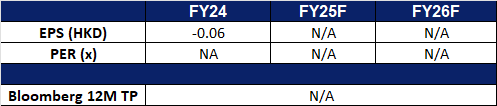

中广核矿业 (1164 HK):铀价反弹

- 重申买入:买入价:2.60,目标价:3.00,止损价:2.40

- 中广核矿业有限公司是一家主要从事天然铀贸易业务的公司。该公司通过三个分部运营业务。天然铀贸易分部从事天然铀贸易业务。物业投资分部从事租赁业务。其他投资分部从事投资活动。

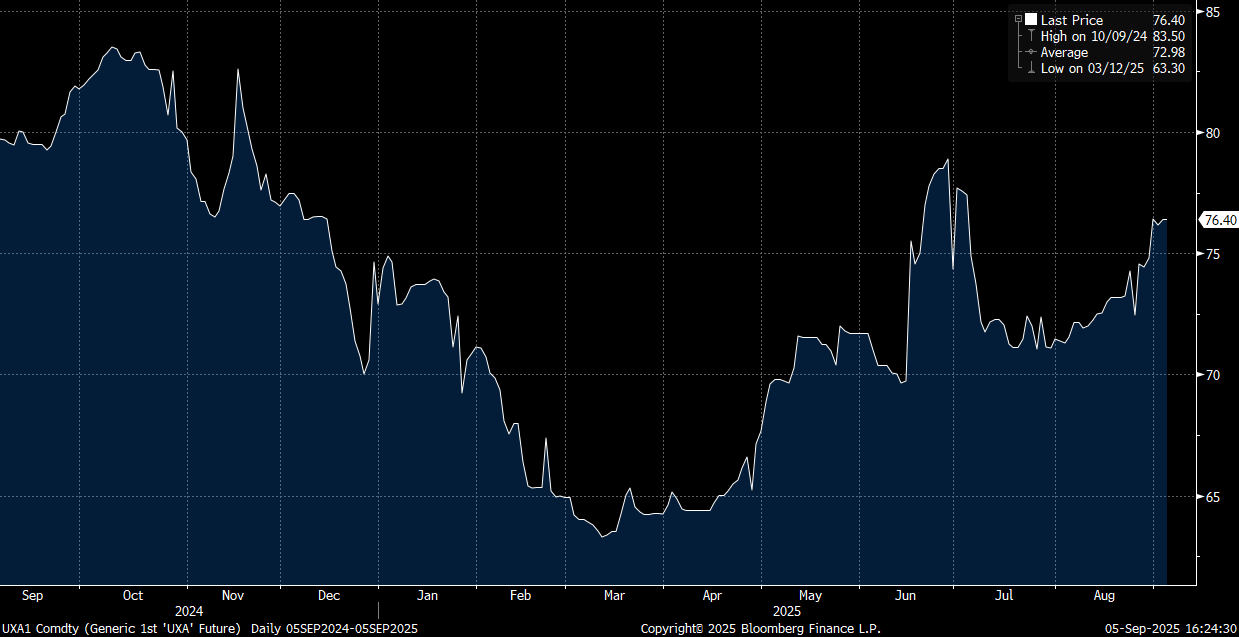

- 铀价反弹。2025年9月4日,铀价升至每磅76.70美元,比前一天上涨了0.20%。在过去的一个月里,铀价上涨了7.35%,但仍比一年前低3.94%,这得益于对核电采用日益增长的押注。印度公布了计划,到2047年将其核电容量扩大到目前的13倍,并放宽了法规,允许私营公司开采和加工铀。在需求方面,Equinix公司签署了协议,将为其全球数据中心采购核电,这与微软、Alphabet和Meta等公司为人工智能驱动的基础设施确保长期清洁能源的类似举措相呼应。供应方面的压力也为价格提供了支撑:哈萨克斯坦国家原子能公司(Kazatomprom)作为顶级生产商,预计中期产量为1400万磅,比其2023年末的指导产量低约20%;与此同时,法国的欧安诺(Orano)公司警告称,由于出口限制,其可能会关闭位于尼日尔的SOMAIR铀矿。

铀期货价格

(Source: Bloomberg)

- 中国加速核能扩张,国内铀资源支持保障供应。2025年4月,中国国务院批准建设10座新增核反应堆,进一步巩固了将核能作为清洁能源转型核心的战略承诺。这是中国连续第四年批准至少10座新核电站。 目前,中国在建核电机组数量达30座,占全球在建总量近一半。按此趋势发展,中国有望在本十年末超越美国,成为全球最大的核能生产国。中国电力企业联合会预计,到今年年底,全国核电装机容量将达到65吉瓦,较2024年不到60吉瓦有所提升。进一步强化这一发展势头的是,中国近期宣布在鄂尔多斯沙漠发现3,000万吨铀矿储量,为全球最大规模之一。这一发现的时机与中国当前加速核电建设高度契合,包括目前正在建设的11座反应堆。这一庞大的国内铀资源有望增强国家能源安全,减少对进口的依赖,并为不断扩张的核电机组提供长期稳定的燃料保障。能源分析师认为,该铀矿可满足国内数代人对核能的需求,在全球能源格局日趋不确定的背景下提供重要稳定性。随着中国加快核电部署,铀需求预计将大幅上升,为中广核矿业等铀供应商创造长期增长机遇。

- 中广核矿业延长与附属公司的框架协议。中广核矿业有限公司近日宣布,将与其附属公司就天然铀销售及金融服务的框架协议进行续签,协议有效期将延长三年,自2026年1月起生效。根据香港上市规则,该等协议构成主要交易及持续关联交易,须获得独立股东批准,并需履行年度披露和合规审查义务。此次协议延期有助于公司维持业务连续性,并进一步巩固其在中广核集团核燃料及金融体系中的一体化运营角色。

- 2025年上半年业绩。2025年上半年营收同比下降58.0%,至17.1亿港元,而2024年上半年为40.7亿港元。净亏损为6,760万港元,相比之下,2024年同期净利润为1.131亿港元。2025年上半年基本每股收益降至(0.89)港仙,而2024年上半年为1.49港仙。

- 市场共识

(Source: Bloomberg)

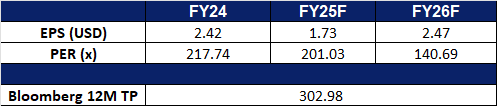

特斯拉 (TSLA US): 在核心汽车压力下押注人工智能、机器人和能源储存

- 买入:买入价:348 目标价:390 止损价:327

- 特斯拉公司是一家跨国汽车和清洁能源公司。该公司设计和制造电动汽车、从家庭到电网规模的电池储能、太阳能电池板和太阳能屋顶瓦片,以及相关产品和服务。特斯拉拥有自己的销售和服务网络,并向其他汽车制造商销售电动动力系统组件。

- Optimus作为下一个增长故事。艾隆·马斯克预计人工智能和人形机器人将驱动特斯拉的未来增长,并声称Optimus最终可能占据特斯拉价值的80%。管理层预计将在2025年进行试点生产,并在其工厂进行小规模部署,然后再进行更广泛的商业化。如果成功,Optimus可能会开启自动化和消费级机器人领域的巨大新市场,潜在地使特斯拉在这个以AI驱动的行业中成为先行者。然而,随着波士顿动力、Unitree和Figure等竞争对手的不断进步,特斯拉的生产扩展能力和提供实际应用案例的能力将决定Optimus是否能够发展成为核心业务,或仍然停留在愿景阶段。

- 潜在的可扩展增长引擎。根据Cox Automotive的数据,特斯拉在美国的电动车市场份额在8月份降至38%,因为来自中国电动车制造商和全球传统汽车制造商的竞争加剧。随着汽车收入疲软,特斯拉的能源储存部门正在成为一个潜在的收入驱动因素。该公司最近推出了Megapack 3和更大规模的Megablock,提供具有简化设计、更快安装和更低成本的公用事业级储能解决方案。计划中的休斯顿地区工厂年产能达到50 GWh,突显了特斯拉在大规模工业化能源储存方面的雄心,可能为市政当局和电网运营商提供服务。在第二季度,它从能源部门实现了8.46亿美元的创纪录毛利,突显了该部门的利润潜力。此外,更广泛的脱碳趋势和对电网稳定性的需求为业务提供了长期顺风。

- 2025年第二季度业绩。第二季度收入同比下降12%,达到225亿美元。其营业收入同比下降42%,至9亿美元,营业利润率为4.1%。该公司未对其年度交付预测进行更新,理由是经济形势和不确定性对其推出计划的影响。

- 市场共识

(Source: Bloomberg)

First Majestic Silver Corp (AG US): 选择银色金属!

- 重申买入:买入价:9.00 目标价:10.00止损价:8.50

- First Majestic Silver Corp. 是一家专注于墨西哥银矿生产的矿业公司。该公司目前拥有并运营以下银矿:La Parrilla银矿、San Martin银矿、La Encantada银矿、La Guitarra银矿、Del Toro银矿和Santa Elena银/金矿。

- 对长债券发行进行对冲。最近的经济指标显示政府债务发行激增。当政府增加债务销售和债券收益率上升时,可能表明对货币缺乏信心。这使First Majestic Silver受益,因为投资者往往会转向贵金属作为避险,从而推高白银价格,并扩大公司的盈利从而股价受益。

- 间接受益于数字黄金交易。世界黄金协会推动黄金数字化使First Majestic Silver受益,因为这会使实体银对于重视实物资产的投资者更具吸引力。随着黄金成为更具金融化的产品,银作为实体避险资产和关键工业金属的双重角色吸引新的需求。

- 第二季业绩逊预期,但增加派息。25财年第二季收入同比增长94.0%,达到2.642亿美元,低于预期1,852万美元。 Non-GAAP每股盈余为0.04美元,低于预期0.01美元。 First Majestic Silver董事会宣布每股派发0.0048美元的季度股息,较之前的0.0045美元增加6.7%,将于9月15日支付。对于整个年度,公司预计生产3,000万至3,200万盎司银,并实现10亿美元的收入。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Nebius Group NV (NBIS US) at US$86.12. Add Horizon Robotics (9660 HK) at HK$10.