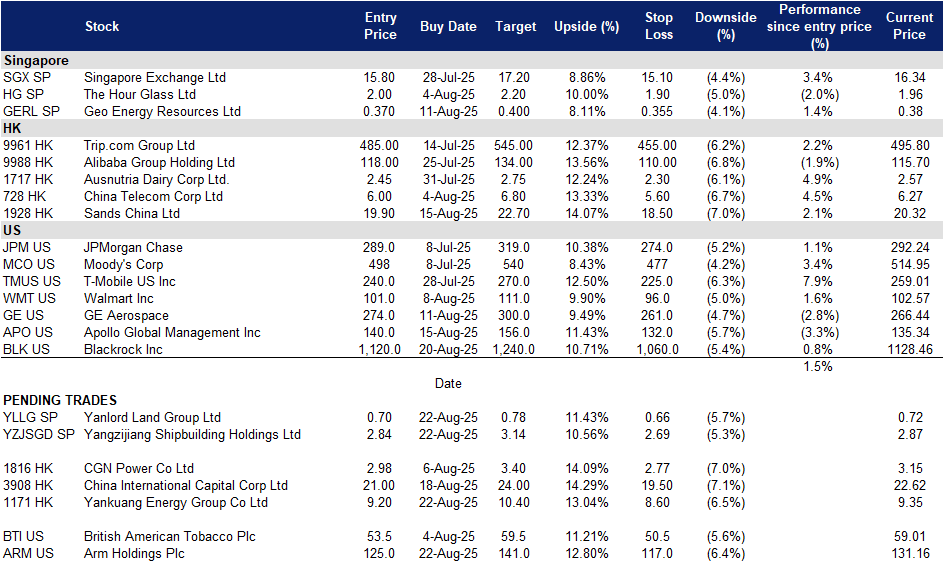

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

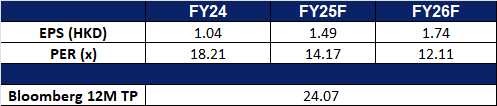

扬子江船业控股有限公司 (YZJSGD SP): 迎接波动的水域

- 买入:买入价:2.84,目标价:3.14,止损价:2.69

- 扬子江船业控股有限公司建造各种船只。公司生产多种商用船舶,包括小型散货船、多用途货船、集装箱船、化学品油轮、海上供应船、救援和打捞船以及起重船。

- 尽管收入面临压力,利润增长创纪录。扬子江船业在2025年上半年交付了创纪录的净利润42亿元人民币(7.526亿新加坡元),同比增长36.7%,尽管收入微降1.3%,降至129亿元人民币。盈利能力显著改善,净利润率从去年同期的23.4%扩大至32.5%,这得益于来自联营公司和合资企业的更高贡献。扬子江收购了扬子三井船舶34%的股权后,来自扬子三井船舶(3.2亿元人民币)和津轻造船(1.6亿元人民币)的贡献尤其显著。这一多元化的合作伙伴关系和联营股权的布局正在成为有效的盈利稳定器,帮助抵消来自低价值油轮合同和疲弱航运租赁率带来的收入疲软。

- 强大的订单簿为行业低迷提供盈利可见性。尽管2025年上半年新订单锐减至仅5.37亿美元,而去年同期为33亿美元,但扬子江的未完成订单簿仍然可观,达到232亿美元,延续至2029年及以后。新合同中约85%为集装箱船,突显出尽管全球船舶订单在上半年同比收缩54%,扬子江的核心产品仍有持续需求。这一可观的订单积压为未来几年的盈利提供了清晰的可见性,并使公司在关税不确定性和全球贸易量在下半年稳定后加速其订单增长。管理层也表示对填补2028-2029年剩余交货时段的信心,主要针对中小型船舶,进一步支持中期增长。

- 巩固中国在全球船舶制造的主导地位。更广泛的中国船舶制造业继续巩固其主导地位,2025年上半年占全球完工量的51.7%和新订单的68.3%。正在进行的中船集团和中国船舶工业集团的股权互换合并,将创造出全球资产和收入最大的上市船舶制造商,这将简化运营,降低高达10%的成本,并增强在LNG运输船和大型集装箱船等高端船舶类型的竞争力。对扬子江而言,与规模更大的国有企业共同运营既带来挑战也带来机遇,尽管竞争可能加剧,但更强大的生态系统可能增强供应链效率和中国船舶制造商的全球信誉。最终,这一整合突显了中国船舶制造的主导地位,为扬子江的增长轨迹提供了支持背景。

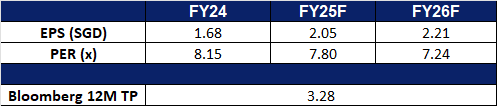

- 2025年上半年业绩回顾。扬子江船业报告2025年上半年收入为128.8亿元人民币,同比下降1.3%。净利润为41.8亿元人民币,同比激增36.7%,去年同期为30.6亿元人民币。在上半年,集团获得了总额为5.372亿美元(6.9亿新加坡元)的14艘船舶合同,其中约85%为集装箱船,提升了集团的总未完成订单簿至232亿美元,计划于2029年及以后交付。

- 市场共识

(Source: Bloomberg)

仁恒置地 (YLLG SP):进一步干预以复兴房地产市场

- 买入:买入价:0.70,目标价:0.78,止损价:0.66

- 仁恒置地集团有限公司是一家房地产开发公司。公司在中华人民共和国开发高端住宅物业项目。

- 盈利能力的逆转,得益于高利润交付。仁恒置地在2025年上半年实现净利润3.792亿人民币,扭转了去年同期的4.86亿人民币亏损。利润的改善得益于战略转向交付高利润的开发项目,以及减少对已完工和在建物业的减值。尽管由于交付的建筑面积减少,收入同比下降53.5%,降至93亿人民币,但每股收益从亏损的0.2516新加坡元反弹至0.1963新加坡元。这一盈利复苏,尽管营收表现较弱,表明成本控制和投资组合优化有所改善。

- 政策支持与市场稳定。中国房地产行业仍处于长期低迷中,但近期政府的行动可能加速市场稳定。监管机构正准备动员中央国有企业和不良债务管理公司,包括中国信达资产管理,购买未售出的住房库存,利用3000亿人民币的央行资金。取消价格上限并引入资金充足的国有实体,可能改善该计划的经济效益,并加速全国约6000万套未售公寓的清理。对于项目集中在优质城市地点的仁恒而言,这种协调干预,加上销售下降的初步缓和迹象,可能有助于在2026-2027年间维持盈利能力,尽管复苏预计将是渐进的,且执行风险仍然存在。

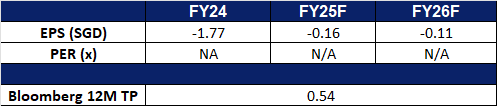

- 2025年上半年业绩回顾。仁恒报告2025年上半年收入为92亿人民币,较2024年上半年的200亿人民币下降53.5%。2025年上半年每股收益为0.1963新加坡元,扭转了2024年上半年的0.2516新加坡元亏损。

- 市场共识

(Source: Bloomberg)

兖矿能源 (1171 HK):Rebounding coal prices

- 买入:买入价:9.20,目标价:10.40,止损价:8.60

- 兖矿能源集团股份有限公司是一家主要从事煤炭业务的中国公司。该公司主要通过五个分部开展业务。煤炭业务分部的产品主要包括动力煤、喷吹煤和焦煤,适用于电力、冶金及化工等行业。煤化工及电力分部的产品主要包括甲醇、醋酸、醋酸乙酯、己内酰胺、尿素、乙二醇、石脑油、粗液体蜡等。矿用设备制造分部主要从事采矿设备的制造。非煤炭贸易及物流分部主要从事智慧物流业务。贷款和融资租赁分部主要从事存款和贷款等业务。

- 夏季热浪推动电力需求持续增长。今年夏天,中国各地的创纪录高温导致用电量激增,家庭和企业对空调和风扇的依赖度更高。在东北沿海城市和山东省等气温超过35°C的地区,降温已成为必需而非可选项。由此带来的电力需求激增预计将持续支撑煤炭消费,为兖矿能源带来短期利好,即便中国正逐步向更清洁的能源过渡。

- 更严格的煤炭供应监管以支撑价格。中国当局近期已加紧努力,遏制过度的煤炭生产,在山西、内蒙古、陕西和新疆等八个省份开展检查,打击超量开采。监管机构还警告称,超许可产能的煤矿可能面临关闭。这些旨在遏制过剩产能和稳定市场的措施,可能会收紧供应并对煤价造成上行压力,从而使兖矿在短期内受益。

- 煤炭价格正在回升。自2025年6月以来,煤炭价格稳步回升,这得益于强劲的夏季用电需求和对煤炭生产商政策支持的日益增长的预期。最近对过度生产的监管打击进一步增强了市场情绪,促成了价格的逐步上涨。因此,兖矿有望在未来几个季度以更高的价格水平出售煤炭。

动力煤价格

(Source: Bloomberg)

- 2025年第一季度业绩回顾。2025年第一季度营业收入为303亿元人民币,较2024年第一季度的396亿元人民币下降23.5%。2025年第一季度归属于股东的利润为27.1亿元人民币,较2024年第一季度的37.6亿元人民币下降27.9%。基本每股收益为每股0.27元人民币,而2024年第一季度为每股0.3

(Source: Bloomberg)

中国国际资本 (3908 HK):全球资本流动变化的受益者

- 重申买入:买入价:21.0,目标价:24.0,止损价:19.5

- 中国国际资本公司是一家总部位于中国的公司,主要为国内外企业、机构和个人提供投资银行服务。公司主要通过六个部门运营业务。投资银行部门主要为企业和机构提供股权融资、债务和结构化融资及财务咨询服务。股票部门主要为专业投资者提供股票业务的综合金融服务。固定收益部门主要提供利率和外汇、信用业务、证券化业务、衍生品和期货业务。投资管理部门主要从事资产管理、基金管理和私募股权投资基金业务。财富管理部门主要提供财富管理产品和服务。研究部门主要为客户提供研究服务。

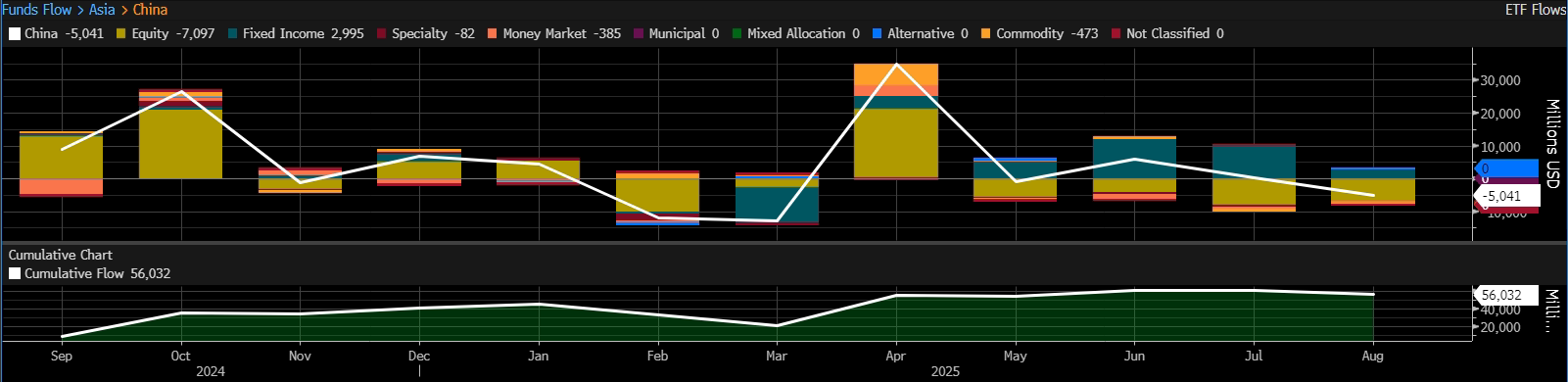

- 资本流入新兴市场。由于美国政策不稳定和贸易紧张局势加剧,美元持续贬值,促使全球投资者减少对美国的投资,并寻求新兴市场的机会。4月份标志着一个转折点,中国的净流入量大幅上升,特别是股票领域,显示出投资者信心的恢复。虽然5月份略有回落,但6月和7月净流入恢复,自4月以来外资投资水平保持在高位。这一资本涌入支持了市场流动性、交易量和资产估值,成为中金公司(CICC)的主要收入驱动因素。作为中国领先的投资银行之一,中金公司凭借强大的资产管理和经纪能力,将受益于更高的交易收入和扩大的资产基础,从而提升经常性管理费用。

资金流动 – 中国

(Source: Bloomberg)

- 9月份可能降息。根据CME FedWatch,9月份美联储降息25个基点的概率为92.6%,这将是今年的第一次宽松举措,市场预计年内可能还有额外降息。美国利率的降低将削弱美元,降低全球融资成本,刺激跨境资本流入更高增长区域,尤其是亚洲。对于中金公司而言,全球流动性条件的改善可能转化为更多的交易、承销活动和投资组合重新平衡至中国资产。这一宏观背景将增强中国股票和债券的吸引力,进一步支持中金公司的投资银行和交易收入流,同时改善其企业客户的融资条件。

- 战略扩展至东南亚以多元化增长。中金公司的私募股权部门中金资本正在与马来西亚数字经济公司合作,推出一只1亿美元的基金,针对该国的游戏行业,这也是国有支持的中国投资银行在东南亚部署超过10亿美元的更广泛举措。此扩展与北京的“China plus N”战略相符合,帮助中国企业多元化供应链,进入东南亚的高增长领域,如人工智能、可再生能源、先进制造和医疗保健。中国已是该地区最大的贸易伙伴,中金公司的区域存在将深化跨境投资流动,超越国内市场多元化收入,并使公司能够从日益增长的双边贸易和数字经济倡议中获取价值。

- 2025年第一季度业绩回顾。2025年第一季度收入同比增长47.7%,达到57.2亿人民币,而2024年第一季度为38.7亿人民币。归属于股东的利润同比增长64.9%,达到20.4亿人民币,而2024年第一季度为12.4亿人民币。基本每股收益为0.382元,而2024年第一季度为0.223元。

- 市场共识

(Source: Bloomberg)

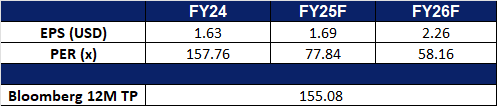

Arm Holdings Plc (ARM US): 提高增长雄心

- 买入:买入价:125 目标价:141 止损价:117

- ARM Holdings PLC是一家控股公司,通过其子公司设计和制造半导体技术及相关产品,如计算机处理器、内存控制器、互联网协议系统、图形处理器、安全和存储设备,服务于全球汽车、基础设施和消费技术市场。

- 战略人才招聘加速内部芯片雄心。ARM招聘亚马逊AI芯片专家Rami Sinno,标志着从传统IP授权模式向构建完整芯片和芯片模块的战略转变。ARM过去主要为客户如苹果、英伟达和高通设计架构和指令集。通过将利润投资于开发自有成品芯片和子系统,ARM正向垂直整合解决方案迈进,针对高性能AI工作负载,与英伟达和定制超大规模硅竞争。尽管执行风险较高,但从亚马逊、HPE、英特尔和高通引入顶尖人才显示管理层致力于建立内部专业知识并弥补能力差距。

- 创纪录的许可和版税增长彰显韧性商业模式。ARM实现了创纪录的季度收入10.5亿美元,连续第二个季度突破10亿美元大关。版税收入同比增长25%,达到5.85亿美元,得益于ARMv9架构的日益普及、计算子系统(CSS)部署的增加以及数据中心渗透的增强。现在有超过70,000家企业在基于ARM Neoverse的芯片上运行工作负载,自2021年以来增长了14倍,ARM的生态系统势头正在加速。CSS减少了合作伙伴的开发时间和成本,已在汽车、数据中心和PC市场获得设计胜利,包括与特斯拉、奔驰、三星和小米等领先OEM的合作。这凸显了ARM通过持续的版税流货币化创新的能力,尽管其仍在尝试直接芯片开发。

- 2026年第一季度收益回顾。收入同比增长11.8%,达到10.5亿美元,低于预期1000万美元。非GAAP每股收益为0.35美元,与预期一致。ARM预计第二季度收入将在10.1亿美元至11.1亿美元之间,与分析师预期的10.5亿美元相符。

- 市场共识

(Source: Bloomberg)

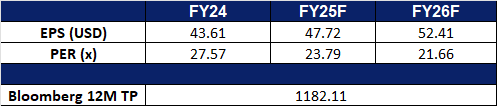

贝莱德集团(BLK US): 利用政策变化主导退休替代品

- 重申买入:买入价:1,120 目标价:1,240 止损价:1,060

- 贝莱德集团提供投资管理服务。公司提供投资、顾问和风险管理服务,服务对象包括全球的个人、家庭、教育机构、政府、保险公司和非营利组织。

- 401(k)替代投资接入。新的特朗普政策允许401(k)计划投资于私募股权、基础设施和私募信贷等替代资产,这与贝莱德在目标日期基金和确定缴款计划分配中的主导地位完全一致。贝莱德已宣布将在2026年推出目标日期基金,整合5%-20%的私募股权和私募信贷配置,具体取决于投资者的年龄,并与Great Gray Trust合作将这些产品推向市场。退休储蓄已占贝莱德资产管理规模的一半以上,公司估计私募市场的敞口每年可提升回报约50个基点,创造出显著的竞争优势,因为计划赞助人寻求收益增强和政策合规的解决方案。

- 通过并购在私募市场扩张。收购如Global Infrastructure Partners、HPS Investment Partners、Preqin,以及未来收购ElmTree Funds,已建立起一个能够管理根据新政策符合退休账户资格的资产类别的私募市场平台。随着私募市场可能占未来退休投资组合的20%,贝莱德在流动性差资产中的规模,加上其运营、合规和风险管理基础设施,使其能够应对流动性、透明度和治理挑战。在回报生成更为困难的低利率环境下,该公司的替代资产能力扩展,并与退休渠道深度整合,使其在市场适应政策变化时具备先发优势和捕捉超额资金流入的能力。

- 2025年第二季度收益回顾。收入同比增长12.7%,达到54.2亿美元,低于预期4000万美元。非GAAP每股收益为12.05美元,超出预期1.23美元。贝莱德宣布季度股息为每股5.21美元,与之前一致,将于9月23日分配。

- 市场共识

Trading Dashboard Update: Add Blackrock Inc (BLK US) at US$1,120. Cut loss on iFast Corp Ltd (IFAST SP) at S$9.