新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

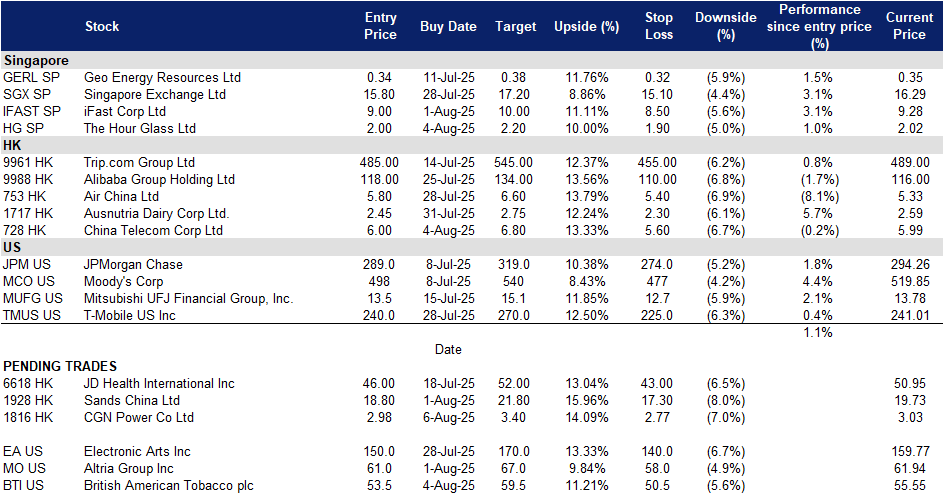

欧佳时 (HG SP):永恒的韧性

- 重申买入:买入价:2.0,目标价:2.2,止损价:1.9

- 欧佳时有限公司通过其子公司零售和批发手表、珠宝及相关产品。公司还制造手表并投资于房地产。

- 应对奢侈品市场的调整。尽管奢侈品行业面临全球逆风,欧佳时有限公司在2025财年表现出色,收入增长3%,达到11.6亿新加坡元,尽管由于通货膨胀压力和资产重新估值,税后利润下降14%。为了应对消费者行为变化和全球手表市场疲软,集团主动精简了其精品店网络,优先考虑单一品牌模式,并通过健康的存货周转、减少债务和战略性房地产收购来加强财务审慎。虽然更广泛的瑞士手表行业面临过剩库存、中国销售放缓以及消费者更倾向于体验而非商品的挑战,欧佳时却加深了与百达翡丽和劳力士等顶级品牌的合作。集团扩大了在大洋洲的业务,并推出了IAMWATCH等文化倡议,以吸引新一代收藏家,彰显其对钟表卓越的长期承诺。凭借强大的资产负债表和适应性精神,欧佳时在重新调整的奢侈品市场中仍保持良好的领导和增长地位。

- 新加坡高净值人士继续推动奢侈品消费。根据瑞士宝盛银行的2025年全球财富与生活方式报告,新加坡连续第三年被评为全球高净值人士(HNWI)最昂贵的城市,凸显其作为顶级奢侈品中心的持续吸引力。预计到2025年,新加坡的奢侈品消费将增长7%,达到139亿新加坡元,进一步确认其作为亚洲顶级奢侈品中心的地位。这一韧性由当地财富增加、强劲的游客流入和政治稳定驱动,为满足该地区对精心策划的高价值体验日益增长的需求的品牌创造了肥沃的环境。欧佳时有限公司凭借其在高端手表零售中的深厚根基和与不断变化的高净值人士偏好的契合,战略性地能够从这些顺风中获益。随着亚太地区奢侈消费从物质积累转向体验和工艺价值,欧佳时在该地区蓬勃发展的奢侈品市场中处于良好位置,以捕捉持续增长。

- 2025财年业绩回顾。欧佳时报告2025财年收入为11.629亿新加坡元,比上年同期的11.297亿新加坡元增长3%。其2025财年净利润为1.361亿新加坡元,相较于2024财年的1.576亿新加坡元有所下降。每股收益(EPS)从2024财年的23.87新加坡分下降至20.94新加坡分。全年分配每普通股6新加坡分,低于2024财年的8新加坡分。

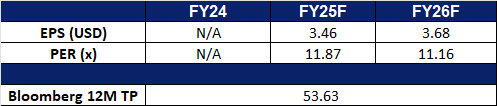

- 市场共识

(Source: Bloomberg)

IFast Corp Ltd. (IFAST SP):业务部门业绩强劲

- 重申买入:买入价:9.0,目标价:10.0,止损价:8.5

- iFast Corporation Ltd. (艾德华公司) 是一家在亚太地区运营的基金和投资分销平台。

- 多元化平台实现强劲增长,股息不断增加。 艾德华公司公布了强劲的25财年第二季度和上半年业绩,这得益于其核心财富管理、电子养老金和数字银行业务的强劲表现。第二季度净利润同比增长37.9%至2210万新元,主要受总收入增长26.4%至2.272亿新元和利息收入增长90.7%的推动。管理资产达到创纪录的272亿新元,净流入创下22亿新元的新高。香港业务,特别是电子养老金业务,持续表现出色,而iFast Global Bank也恢复盈利。集团股本回报率为24.6%,并保持强劲的资本充足率,包括655%的流动性覆盖率。艾德华公司提高股息派发,目标是25财年每股0.08新元,较24财年增长35.6%,这反映了其对持续增长的信心,并强调了其财务实力和对股东回报的承诺。

- 财富管理能力提升。 艾德华公司近期宣布,已获得新加坡金融管理局颁发的信托业务牌照,标志着其财富管理能力的显著扩展。这一进展通过支持客户从财富积累、增长到保值和传承规划的整个财富生命周期,增强了艾德华的平台。通过成立iFast Global Trust,集团旨在通过降低传统障碍来实现信托解决方案的普及。新产品不仅将通过定制结构服务高净值客户,还将通过消除高最低资产要求和复杂开户流程等常见障碍来服务更广泛的投资者。

- 25财年上半年业绩回顾。 艾德华公司25财年第二季度营收为1.033亿新元,较上一期的8400万新元增长23%。25财年第二季度净利润为2210万新元,同比增长37.9%,而24财年第二季度为1600万新元。每股收益(EPS)为0.0731新元,高于去年同期的0.0538新元。鉴于集团的强劲表现,董事会宣布派发每股0.02新元的季度中期股息,高于去年同期的每股0.015新元。公司预计25财年将派发总股息0.08新元,较24财年的每股0.059新元增长35.6%。

- 市场共识

(Source: Bloomberg)

中广核电力股份有限公司 (1816 HK):在能源需求和核能创新中蓄势待发

- 买入:买入价:2.98,目标价:3.40,止损价:2.77

- 中广核电力股份有限公司是一家总部位于中国的公司,主要从事电力的生产和销售。公司主要通过两个业务板块运营。核电业务运营、发电销售及相关技术服务板块主要从事核电站的建设、运营和管理,销售由这些核电站产生的电力,以及组织核电站开发的设计和科研工作。工程建设及相关技术服务板块主要从事核电站工程项目的建设和管理,并提供施工安装和设计服务。公司还从事核废料处理、相关投资和进出口业务、商品销售及其他业务,以及提供劳务服务。

- 夏季热浪刺激电力消费。中国最近的夏季经历了近年来最强烈的热浪之一,河南、河北和陕西等主要省份的气温超过40°C。郑州和西安等城市经历了持续的极端高温,推动电力消费达到季节性高峰,空调需求激增。这对国家电网造成了巨大压力,突显了中广核电力的核电站在提供稳定、抗气候电力方面的重要作用。随着气候波动加剧,中广核有望从其在支持电网稳定和满足季节性极端情况下电力需求激增的角色中受益。

- 核聚变用钢材的突破。中国在核聚变技术方面取得了里程碑式的进展,成功开发并应用了CHSN01,一种高性能的低温钢,能够承受极端的磁场和温度条件。该材料用于全球首个聚变电反应堆的建设,彰显了中国在材料科学和下一代核能领域的领导地位。中广核电力有望通过早期获得这些国内突破的机会,增强其在先进核项目中的能力,并支持其向更清洁、未来-ready能源解决方案的长期转型。

- 2025年第一季度业绩回顾。2025年第一季度收入同比增长4.4%,达到200亿元人民币。归属于股东的净利润在2025年第一季度下降16.1%,为30亿元人民币,而2024年第一季度为36亿元人民币。每股基本收益在2025年第一季度略微下降至0.060元人民币,而2024年第一季度为0.071元人民币。

- 市场共识

(Source: Bloomberg)

中国电信 (728 HK):专注于人工智能

- 重申买入:买入价:6.0,目标价:6.80,止损价:5.60

- 中国电信股份有限公司是一家主要从事电信及相关业务的中国公司。该公司主营业务包括移动通信服务、固网及智慧家庭服务和产业数字化服务业务以及出售商品业务。该公司移动通信服务板块主要包括移动语音、手机上网、移动增值服务等。该公司固网及智慧家庭服务板块主要包括固定电话、宽带接入、智慧家庭业务等。该公司产业数字化业务主要包括行业云、互联网数据中心(IDC)、数字化平台、组网专线、物联网等业务。该公司出售商品业务板块指公司向用户出售移动终端设备及固网通信设备。该公司主要在中国国内市场开展业务。

- 聚焦AI规模化部署。 在2025世界人工智能大会上,中国电信董事长柯瑞文强调人工智能是“经济增长新引擎”,并重点介绍了公司在推动各行业数字化转型中的主导作用。柯瑞文指出,中国电信在网络基础设施、云计算、大型AI模型和网络安全方面进行了基础性投资。公司已在多个运营领域部署了160多个AI应用,有效提升了效率和服务质量。此外,中国电信还开发了80多个行业专用大型模型和智能代理解决方案,服务超过2万家企业客户。中国电信还与30多家中央国有企业合作,启动了“AI+”融合示范项目,展示了AI与实体经济的深度融合。柯瑞文宣布2025年是AI规模化实施元年,重申公司致力于通过AI创新推进产业现代化和可持续经济增长。

- AI基础设施取得突破。 中国电信近期实现了一项重大里程碑,成功完成了业界首个1770亿参数大规模语言模型(LLM)分布式训练的商用试点。该系统在一个500公里现场部署的光纤网络上,利用了1024个GPU。这项突破通过将跨区域的计算资源整合成一个“虚拟超级计算机”,解决了单个数据中心运营日益增长的限制,如物理空间、能源消耗和地理限制。这种分布式方法显着降低了训练成本,并为“东数西算”等国家战略提供了可行的解决方案。此次试点的成功标志着中国电信智能计算能力的一次重大飞跃,并巩固了其致力于开发与国家优先事项相符的协同计算-网络基础设施的承诺。

- 战略合作助力增长。 在2025中国电信AI生态大会上,中国电信与联想签署战略合作协议,共同探索核心通信服务、AI驱动计算、国际拓展以及面向政府和企业客户的综合信息服务创新。在另一项协议中,中国电信还与荣耀终端有限公司合作,加强在智能设备生态系统中的协作。此次合作包括共享营销资源、深化AI技术融合以及共同开发面向消费者和企业市场的解决方案。值得一提的是,两家公司计划整合来自6万多家零售门店的资源,共同构建全国性的终端销售网络。荣耀产品也将在中国电信的高端旗舰店中展出,以扩大市场覆盖并提升客户体验。

- 2025年第一季业绩回顾。 2025年第一季度营收与去年同期持平,为人民币1355亿元。 2025年第一季度净利润同比增长2.3%至人民币88.3亿元,而2024年第一季度为人民币86.3亿元。 2025年第一季度基本每股收益微升至人民币0.10元,而2024年第一季度为人民币0.09元。

- 市场共识

(Source: Bloomberg)

英美烟草 (BTI US): 无烟产品日益普及

- 重申买入:买入价:53.5 目标价:59.5止损价:50.5

- 英美烟草公司(British American Tobacco P.L.C.) 提供消费产品。该公司为成年人提供新型无烟产品,例如电子烟、加热烟草和口服尼古丁袋。英美烟草服务全球客户。

- 无烟产品需求激增。 英美烟草(BTI)公布了强劲的上半年业绩,这得益于其“新类别”产品的持续增长势头,其中包括Velo尼古丁袋、Vuse Ultra电子烟和glo Hilo加热烟草等非燃烧产品。公司利润超出预期,调整后每股收益为162便士,按固定汇率计算的美国销售额增长3.7%,这标志着该地区三年来的首次增长,预示着这个关键市场可能出现转机。Velo仍然表现出色,在全球范围内不断扩大市场份额,这得益于消费者对隐蔽、有口味的口服尼古丁产品需求的上升。该品牌在美国市场表现尤为强劲,并在亚洲、中东和非洲(AME)地区保持领先地位。总体而言,新类别收入增长了3.9%,目前占总销售额的18%以上,反映出无烟替代品的良好普及。尽管对印度尼西亚生产的Vuse设备征收了新关税,但英美烟草正通过供应链调整和战略性利润管理来缓解成本压力,预计影响有限。管理层重申了全年业绩指引,预计收入增长将达到1-2%目标范围的上限,并重申了实现2025年财务目标的信心。

- 转向防御性、高股息股票。 随着标普500指数交易接近历史高点,对成长股估值过高的担忧可能会促使资金转向英美烟草等更具防御性的股票。该公司提供引人注目的5.72%的12个月股息收益率,使其成为注重收入的投资者的一个有吸引力的选择。其稳定的现金流、防御性商业模式以及对不断增长的无烟产品类别的涉足,进一步增强了其在可能偏向低波动性和持续回报的市场环境中的吸引力。

- 2025年上半年业绩回顾。 受汇率逆风影响,2025年上半年收入同比下降2.2%至120.69亿英镑。摊薄后每股收益为203.6便士,同比增长1.6%。公司预计收入增长将达到1.0%-2.0%指导范围的上限,其中新类别收入将实现中个位数增长。

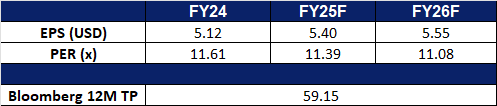

- 市场共识

(Source: Bloomberg)

奥驰亚集团公司 (MO US): 继续保持在轨

- 重申买入:买入价:61 目标价:67 止损价:58

- 奥驰亚集团公司是一家控股公司。该公司通过子公司生产和销售香烟及其他烟草产品,包括雪茄和烟斗烟草。奥驰亚持有一家酿酒公司的股份。

- 强劲的尼古丁袋需求。 奥驰亚集团交出了超出预期的第二季度业绩,得益于其 on! 尼古丁袋的强劲需求,出货量上升了26.5%。这一表现帮助抵消了其传统香烟业务的下滑以及因专利纠纷导致的 NJOY 电子烟品牌的暂时市场退出。尽管面临未受监管的一次性电子烟和消费者偏好变化的持续挑战,奥驰亚仍保持了稳定的收入增长,同比增 长1.2%,每股收益为1.44美元,超出预期。公司重申了全年指导,并表示其供应链的灵活性有助于应对关税带来的成本上升,强化了其韧性和向降低风险产品的战略转型。

- 有韧性的商业模式。 奥驰亚以消费必需品业务的特点运营,提供需求稳定且相对不受经济波动影响的产品。这种稳定性使奥驰亚能够维持可预测的现金流,即使在通货膨胀和消费者偏好变化的情况下。随着传统香烟使用量的下降,尼古丁消费逐渐转向袋装和电子烟等替代品,奥驰亚的多元化产品组合确保了持续的相关性。其适应监管挑战和消费趋势变化的能力突显了其长期商业模式的强大以及产品在烟草行业中的重要性。此外,其年股息收益率为6.63%,稳定的季度分红分配为投资者提供了稳定的收入来源,同时伴随股价升值。

- 2025年第二季度业绩回顾。 2025年第二季度收入同比下降1.8%,至61亿美元,相较于2024年第二季度的9.1亿美元。非GAAP每股收益为1.44美元,超出预期0.06美元。公司将2025财年调整后的稀释每股收益指导范围缩小至5.35至5.45美元,代表2024年基数5.19美元的增长率为3.0%至5.0%。由于与2024年加速回购计划完成相关的股份减少及第四季度《主和解协议》法律基金到期的益处,公司预计每股收益增长将会放缓。

- 市场共识

Trading Dashboard Update: Add The Hour Glass Ltd (HG SP) at S$2 and China Telecom Corp Ltd (728 HK) at HK$6.