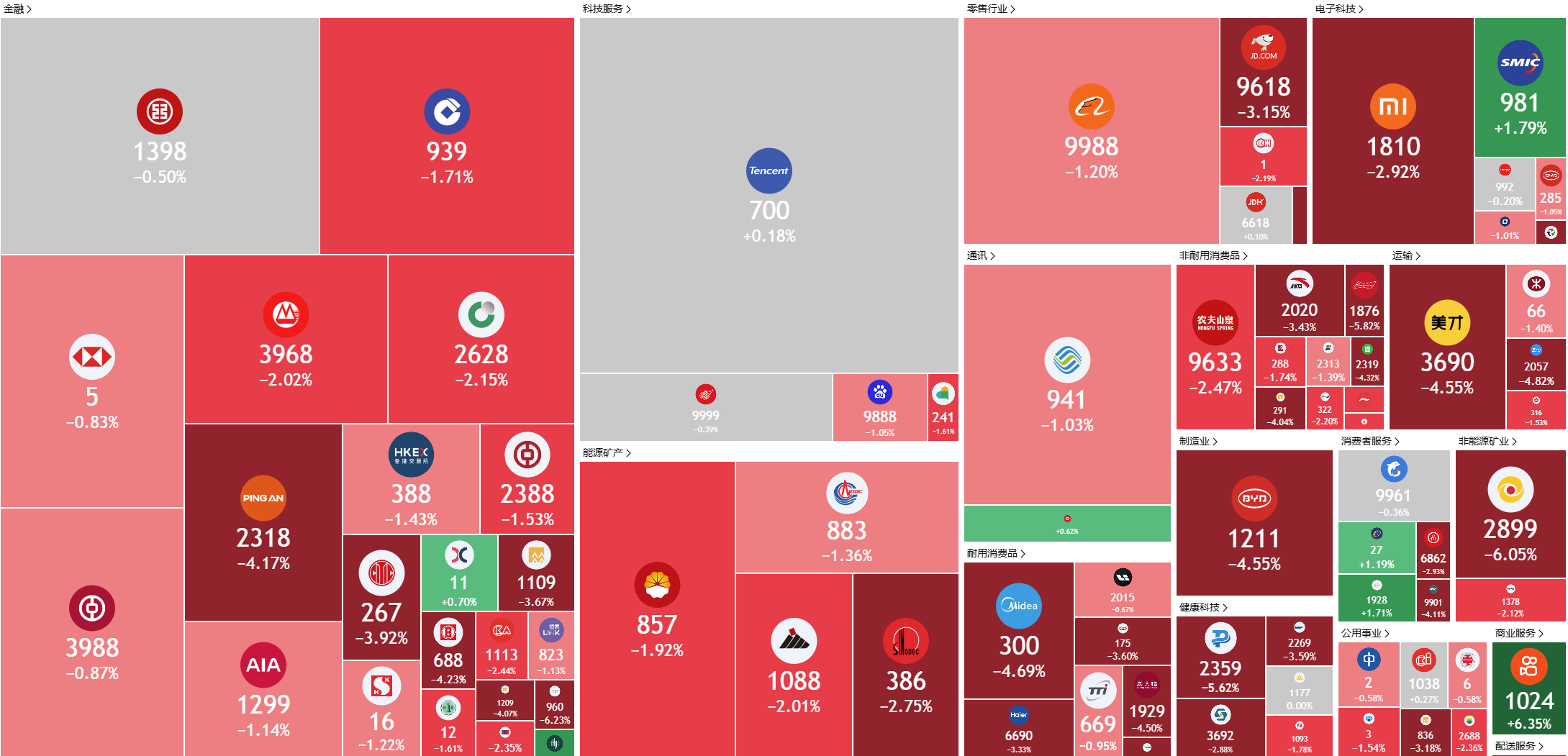

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

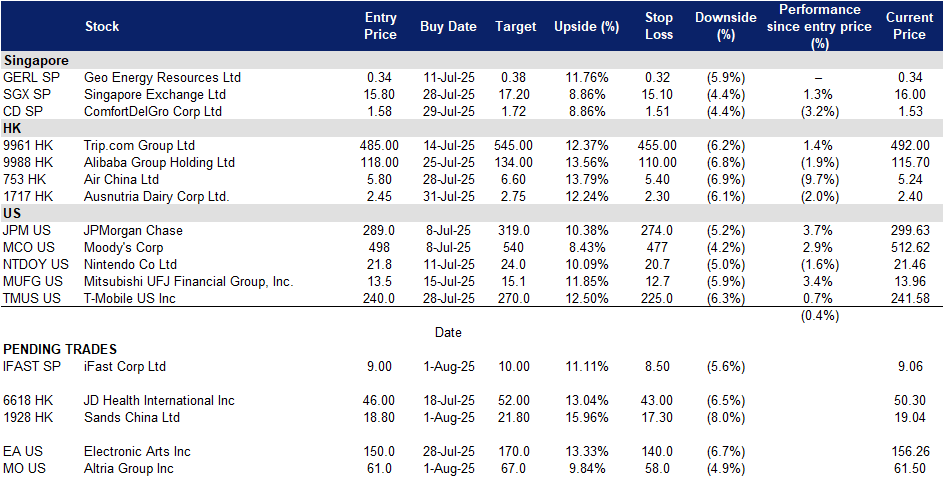

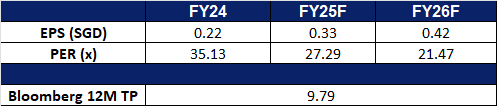

IFast Corp Ltd. (IFAST SP):业务部门业绩强劲

- 买入:买入价:9.0,目标价:10.0,止损价:8.5

- iFast Corporation Ltd. (艾德华公司) 是一家在亚太地区运营的基金和投资分销平台。

- 多元化平台实现强劲增长,股息不断增加。 艾德华公司公布了强劲的25财年第二季度和上半年业绩,这得益于其核心财富管理、电子养老金和数字银行业务的强劲表现。第二季度净利润同比增长37.9%至2210万新元,主要受总收入增长26.4%至2.272亿新元和利息收入增长90.7%的推动。管理资产达到创纪录的272亿新元,净流入创下22亿新元的新高。香港业务,特别是电子养老金业务,持续表现出色,而iFast Global Bank也恢复盈利。集团股本回报率为24.6%,并保持强劲的资本充足率,包括655%的流动性覆盖率。艾德华公司提高股息派发,目标是25财年每股0.08新元,较24财年增长35.6%,这反映了其对持续增长的信心,并强调了其财务实力和对股东回报的承诺。

- 财富管理能力提升。 艾德华公司近期宣布,已获得新加坡金融管理局颁发的信托业务牌照,标志着其财富管理能力的显著扩展。这一进展通过支持客户从财富积累、增长到保值和传承规划的整个财富生命周期,增强了艾德华的平台。通过成立iFast Global Trust,集团旨在通过降低传统障碍来实现信托解决方案的普及。新产品不仅将通过定制结构服务高净值客户,还将通过消除高最低资产要求和复杂开户流程等常见障碍来服务更广泛的投资者。

- 25财年上半年业绩回顾。 艾德华公司25财年第二季度营收为1.033亿新元,较上一期的8400万新元增长23%。25财年第二季度净利润为2210万新元,同比增长37.9%,而24财年第二季度为1600万新元。每股收益(EPS)为0.0731新元,高于去年同期的0.0538新元。鉴于集团的强劲表现,董事会宣布派发每股0.02新元的季度中期股息,高于去年同期的每股0.015新元。公司预计25财年将派发总股息0.08新元,较24财年的每股0.059新元增长35.6%。

- 市场共识

(Source: Bloomberg)

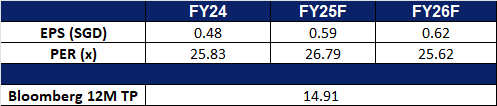

新加坡交易所有限公司 (SGX SP):支持性政府政策推动股票市场

- 重申买入:买入价:15.8,目标价:17.2,止损价:15.1

- 新加坡交易所有限公司拥有并运营新加坡的证券和衍生品交易所及相关清算所。公司还为金融行业的参与者提供辅助证券处理和信息技术服务。

- 重振新加坡的股票生态系统。新加坡50亿新加坡元的股市发展计划,由新加坡金融管理局(MAS)主导,代表着对振兴本地股票市场的重要战略承诺,尤其是通过增强流动性、研究和投资者参与。最初向Avanda投资管理、富敦基金管理和摩根大通资产管理分配的11亿新加坡元反映了强大的机构支持,并为支持SGX上较少代表的小型和中型公司的基础奠定了基础。这些努力不仅旨在提升估值和交易活动,还希望吸引新一代高质量上市公司,促进更具活力和韧性的资本市场生态系统。近期海峡时报指数创下新高,伴随交易量增加和首次公开募股(IPO)势头恢复,表明投资者对SGX前景的信心增强。尽管在资金部署策略方面仍需更透明,但更广泛的改革正在释放股东价值,使市场更易于进入。随着时间的推移,这些举措应缩小与地区同行的估值差距,增加融资机会,并提升新加坡作为竞争力和动态金融中心的地位。

- 受益于美国资本外流。美元走弱,加上美中贸易紧张局势升级,导致资本从美国股票流出,流向新加坡等新兴市场。新加坡的高收益防御性股票,如电信、工业和公用事业,从这一趋势中受益,使新加坡交易所成为寻求稳定和收入的机构投资者的吸引平台。

- 投资者的避风港。作为一个安全的金融中心,新加坡提供了高股息收益、经济韧性和健全的监管框架的独特组合。其抵御全球经济不稳定的能力,使新加坡交易所成为投资者在当前市场波动中寻求可靠回报和资本保值的理想选择。

- 2025年上半年业绩回顾。新加坡交易所有限公司报告2025年上半年收入为6.822亿新加坡元,比上年同期的5.922亿新加坡元增长15.2%。其2025年上半年净利润为3.4亿新加坡元,同比增长20.7%,而2024年上半年为2.816亿新加坡元。每股收益(EPS)为0.318新加坡元,较上年同期的0.263新加坡元有所上升。由于集团表现强劲,董事会宣布每股派发0.09新加坡元的中期季度股息,较上年同期的0.085新加坡元有所增加,使2025年上半年的总股息达到每股0.18新加坡元。

- 市场共识

(Source: Bloomberg)

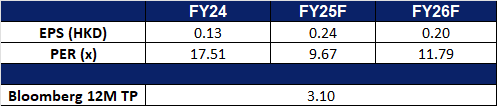

金沙中国 (1928 HK):澳门旅游业强劲

- 买入:买入价:18.8,目标价:21.8,止损价:17.3

- 金沙中国有限公司是一间主要从事开发及运营度假村的投资控股公司。该公司通过六个分部运营业务。澳门威尼斯人分部从事经营赌场、酒店及购物中心以及提供餐饮服务及其他。澳门伦敦人分部从事经营赌场、酒店及购物中心以及提供餐饮服务及其他。澳门巴黎人分部从事经营赌场、酒店及购物中心以及提供餐饮服务及其他。澳门百利宫分部从事经营赌场、酒店及购物中心以及提供餐饮服务及其他。澳门金沙分部从事经营赌场、酒店及购物中心以及提供餐饮服务及其他。渡轮及其他业务分部提供渡轮、穿梭巴士及其他服务。

- 2025金沙购物嘉年华游客数量强劲。 据金沙中国有限公司称,2025金沙购物嘉年华于7月17日至19日在澳门威尼斯人举行,吸引了近11万名游客。此次活动在金光会展中心举办,设有580多个展位。尽管活动时间比去年的四天缩短了一天(三天),但参观人数与去年同期相仿,反映出今年本地居民和游客的浓厚兴趣。预计强劲的到访人数将对公司的营收表现产生积极影响。

- 预计澳门旅游业将大幅增长。 中国目前正经历一个创纪录的夏季旅游旺季,预计7月至8月期间铁路出行将超过9亿人次。澳门有望从这股热潮中受益,得益于强劲的客流量,6月份赌场收入同比增长19%。这种势头在整个夏季 likely 保持强劲,这得益于一系列高端娱乐活动的助力,包括张学友7月份的演唱会和G-Dragon 8月初的演出。预计游客流量的增加,特别是高端客群的增加,将对金沙中国产生积极影响。

- 通过战略营销提升品牌知名度。 金沙中国正利用与NBA的多年合作关系来提升品牌影响力。根据协议,未来五年内,每年将在澳门威尼斯人金光综艺馆举办两场NBA季前赛。公司将于2025年10月举办2025年的比赛,并已推出“2025 NBA中国赛体验套票”,在澳门伦敦人提供五种住宿等级。顶级套票包括独家后台通行证和与NBA传奇人物的用餐体验。这些举措旨在通过NBA品牌的全球吸引力来带动客流量,并提升金沙中国的酒店和零售产品。

- 24财年业绩回顾。 24财年营收增长8.36%至70.8亿美元,23财年为65.3亿美元。24财年净利润增长51.0%至10.5亿美元,23财年为6.92亿美元。24财年基本每股收益增至12.91美分,23财年为8.56美分。

- 市场共识

(Source: Bloomberg)

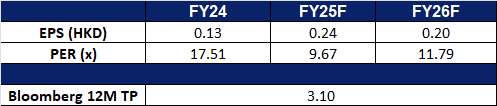

澳优乳业 (1717 HK):补贴推动增长

- 重申买入:买入价:2.45,目标价:2.75,止损价:2.30

- 澳优乳业股份有限公司是一家主要从事研究及开发、生产、营销及分销乳制品及相关产品以及营养品的投资控股公司。该公司运营两个分部。乳制品及相关产品分部主要从事生产乳制品及相关产品(尤其是配方奶粉产品)销向全球客户。营养品分部主要从事生产营养品(主要包括益生菌相关产品及养胃粉产品)销向主要位于中国内地及澳洲的客户。该公司产品销往国内外市场。

- 托育补贴支持婴幼儿产品消费。中国近期出台了针对3岁以下婴幼儿的年度托育补贴政策,每名儿童每年可获得人民币3,600元(约合500美元)的补贴,旨在扭转出生率下降的趋势。该补贴将于今年开始实施,并对2025年前出生的部分儿童提供覆盖。据消息人士透露,这项政策预计将惠及超过2,000万有婴幼儿的家庭。市场预计2025年下半年将累计发放人民币1,170亿元的补贴,这可能会刺激婴幼儿相关产品的消费,特别是婴儿护理用品和配方奶粉。澳优乳业有望从这一需求增长中获益。

- 出生率回升支撑配方奶粉需求。中国生育率在2024年小幅回升至每名妇女生育1.2胎,高于2023年的1.0胎,扭转了多年来的下降趋势。此次回升——反映在954万新生儿数量上——部分得益于“龙年”的“后疫情婴儿潮”以及计划生育政策的放宽。据信,一些家庭在疫情期间因健康顾虑而推迟了生育。随着中国推出更多鼓励生育的激励措施和经济支持政策,出生率的回升趋势有望在未来几年持续。这将为婴幼儿配方产品带来持续稳定的需求,进一步惠及澳优乳业。

- 2024财年业绩回顾。2024财年营收同比增长0.2%至人民币74.0亿元,而2023财年为人民币73.8亿元。2024财年净利润增长46.6%至人民币2.472亿元,而2023财年为人民币1.689亿元。2024财年基本每股收益增至人民币13.26分,而2023财年为人民币9.70分。

- 市场共识

(Source: Bloomberg)

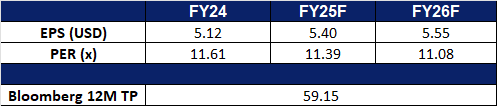

奥驰亚集团公司 (MO US): 继续保持在轨

- 买入:买入价:61 目标价:67 止损价:58

- 奥驰亚集团公司是一家控股公司。该公司通过子公司生产和销售香烟及其他烟草产品,包括雪茄和烟斗烟草。奥驰亚持有一家酿酒公司的股份。

- 强劲的尼古丁袋需求。 奥驰亚集团交出了超出预期的第二季度业绩,得益于其 on! 尼古丁袋的强劲需求,出货量上升了26.5%。这一表现帮助抵消了其传统香烟业务的下滑以及因专利纠纷导致的 NJOY 电子烟品牌的暂时市场退出。尽管面临未受监管的一次性电子烟和消费者偏好变化的持续挑战,奥驰亚仍保持了稳定的收入增长,同比增 长1.2%,每股收益为1.44美元,超出预期。公司重申了全年指导,并表示其供应链的灵活性有助于应对关税带来的成本上升,强化了其韧性和向降低风险产品的战略转型。

- 有韧性的商业模式。 奥驰亚以消费必需品业务的特点运营,提供需求稳定且相对不受经济波动影响的产品。这种稳定性使奥驰亚能够维持可预测的现金流,即使在通货膨胀和消费者偏好变化的情况下。随着传统香烟使用量的下降,尼古丁消费逐渐转向袋装和电子烟等替代品,奥驰亚的多元化产品组合确保了持续的相关性。其适应监管挑战和消费趋势变化的能力突显了其长期商业模式的强大以及产品在烟草行业中的重要性。此外,其年股息收益率为6.63%,稳定的季度分红分配为投资者提供了稳定的收入来源,同时伴随股价升值。

- 2025年第二季度业绩回顾。 2025年第二季度收入同比下降1.8%,至61亿美元,相较于2024年第二季度的9.1亿美元。非GAAP每股收益为1.44美元,超出预期0.06美元。公司将2025财年调整后的稀释每股收益指导范围缩小至5.35至5.45美元,代表2024年基数5.19美元的增长率为3.0%至5.0%。由于与2024年加速回购计划完成相关的股份减少及第四季度《主和解协议》法律基金到期的益处,公司预计每股收益增长将会放缓。

- 市场共识

(Source: Bloomberg)

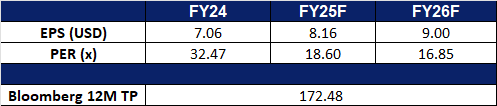

艺电. (EA US):即将发布的游戏

- 重申买入:买入价:150 目标价:170 止损价:140

- 电子艺界公司在全球范围内开发、发行和分销品牌互动娱乐软体,涵盖视频游戏主机、个人电脑、手持游戏机和行动电话。该公司还提供与在线游戏相关的服务。

- 即将推出的《战地风云6》。EA正在准备揭晓《战地风云6》,官方预告片将于7月24日首发,随后游戏将很快正式推出。该公司对这款游戏的目标雄心勃勃,旨在吸引超过1亿名玩家。根据Ars Technica引用的消息来源,EA计划复制成功的《使命召唤:战争地带》模型——提供免费游玩的大逃杀模式,同时提供高端的单人和核心多人游戏体验。这一混合策略预计将显著扩大《战地风云6》的玩家基础,相较于之前的版本。

- 改善游戏体验以捕捉增长。EA Sports正在提升其产品以吸引更广泛的游戏受众。最近宣布的《Madden NFL 26》引入了重大升级,包括更智能的AI、增强的战略深度,以及十多年来 Franchise 模式的最大改进。该游戏利用现实世界的教练数据和重新设计的玩家行为,旨在提供更真实和沉浸的NFL体验。随着EA继续推进更大的真实感和更深层次的游戏体验,这些改进很可能会引起核心粉丝和新玩家的共鸣。

- 2025年第四季业绩回顾。2025年第四季度营收同比增长6.5%至18.9亿美元,而2024年第四季度为17.8亿美元。净利润增长39.6%至2.54亿美元,而2024年第四季度为1.82亿美元。每股收益为0.98美元,高于预期0.07美元。

- 市场共识

Trading Dashboard Update: Take profit on Palo Alto Networks Inc (PANW US) at US$210. Add Ausnutria Dairy Corp Ltd (1717 HK) at HK$2.45. Stop loss on Anhui Conch Cement Co Ltd (914 HK) at HK$23 and Check Point Software Technologies Ltd (CHKP US) US$205.