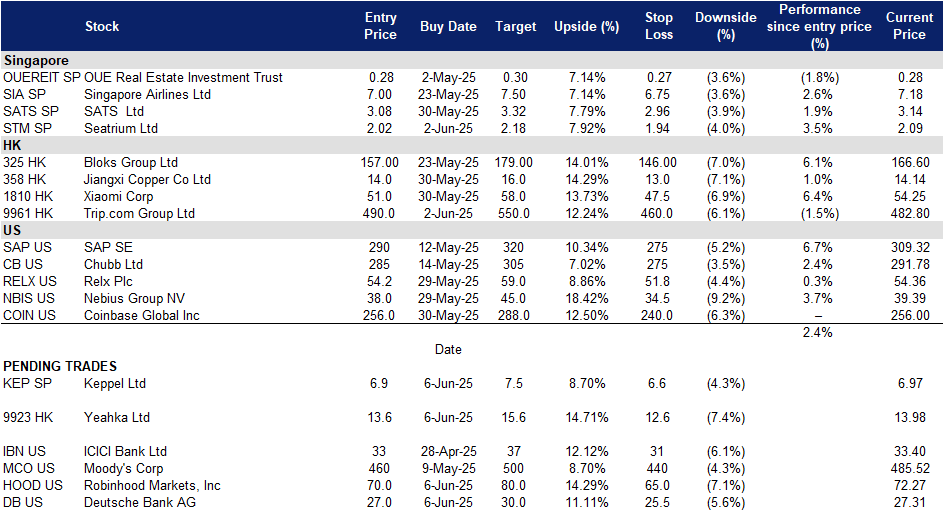

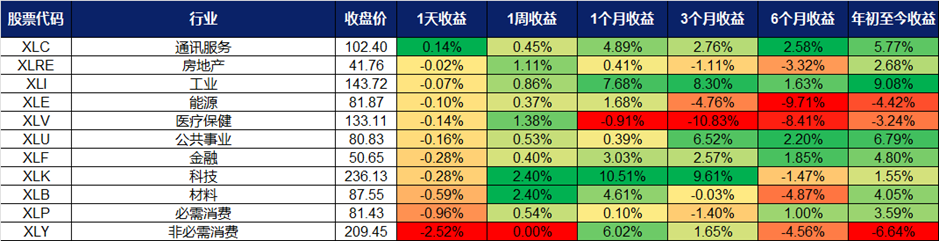

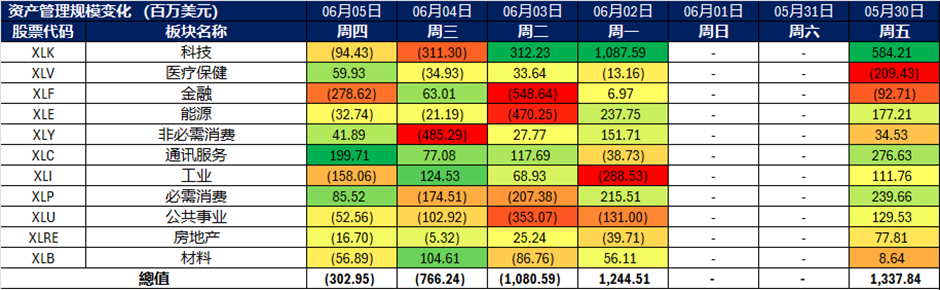

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

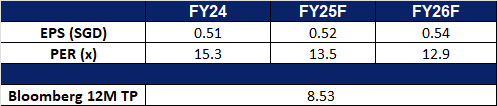

吉宝企业 (KEP SP): 赋能智慧与绿色未来

- 买入:买入价:6.9,目标价:7.5,止损价:6.6

- 吉宝企业有限公司是一家资产管理和运营商。公司专注于能源与环境、城市发展和数字互联互通领域的可持续发展解决方案,并通过其投资平台和资产组合提供关键基础设施和服务。吉宝企业服务全球客户。

- 区域供冷系统拓展至医疗领域。 吉宝企业正在探索将其在裕廊湖区即将建成的区域供冷系统 (DCS) 与黄廷方综合医院和裕廊社区医院整合。如果得以实施,这将标志着新加坡首次在医疗重建项目中部署 DCS,从而提高能源效率、运营弹性,并腾出关键空间用于患者护理。这使得吉宝企业在任务关键型领域的可持续基础设施方面处于领先地位,并有望在低碳城市公用事业需求不断增长的情况下,在区域范围内推广 DCS 解决方案。

- 与华为建立战略能源合作伙伴关系。 吉宝企业与华为合作,旨在共同开发东南亚地区的太阳能光伏和电池储能解决方案,目标是互联电网、数据中心和工业园区。通过实时系统监控和智能需求响应计划,该举措可提高电网稳定性和可再生能源效率。随着东南亚加速能源转型,此次合作巩固了吉宝企业作为区域智能、低碳能源基础设施领导者的地位,具有长期增长潜力。

- 2025财年第一季度业务更新。 吉宝企业公布,剔除原有 O&M 资产,公司净利润同比增长 25%,这得益于基础设施业务的强劲稳定表现、房地产业务贡献增加以及资产管理业务的更佳表现。剔除原有资产,经常性收入占吉宝企业 2025 年第一季度净利润的 80% 以上。资产管理费从 2024 年第一季度的 8800 万新元增长 9% 至 9600 万新元。

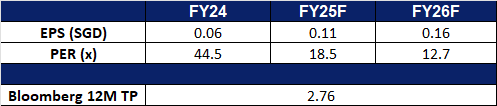

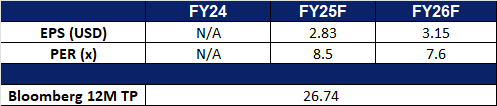

- 市场共识

(Source: Bloomberg)

Seatrium Ltd. (STM SP):跨境合作带来的增长

- 重申买入:买入价:2.02,目标价:2.18,止损价:1.94

- Seatrium Ltd 为海工、海事和能源行业提供工程解决方案。该公司提供钻井平台和浮式生产装置、维修和升级服务、海工平台以及专业造船服务。Seatrium 的客户遍布全球。

- 强劲的订单储备。 截至3月31日,Seatrium 的净订单储备达到213亿新元,涵盖26个项目,交付期直至2031年,其中71亿新元与可再生能源和绿色解决方案相关。尽管全球存在不确定性,Seatrium 仍保持着稳定的油气项目储备,在南美和巴西国家石油公司 (Petrobras) 的FPSO(浮式生产储卸油装置)建造方面取得了显著进展。公司还在海工可再生能源领域进行拓展,在欧洲、亚洲和台湾均有项目。尽管美国面临挑战,海工风电在欧洲和亚太地区依然保持强劲。公司首席执行官指出,供应链问题微乎其微,并表示公司在能源转型方面的多元化使其处于有利地位。Seatrium 还报告称,第一季度完成了45个维修和升级项目,包括邮轮改装和碳捕集升级。公司于2024年恢复盈利,实现净利润1.57亿新元。

- 持续的海工里程碑和战略增长。Seatrium 通过成功向BW Offshore交付其第18艘FPSO,即BW Opal,巩固了其在海工工程领域的领导地位。该装置将服务于澳大利亚的巴罗萨气田,同时显著减少排放。为进一步巩固其市场主导地位,Seatrium 与 Höegh Evi 签订了一份FSRU(浮式储存再气化装置)改装大合同,涉及LNG运输船 Hoegh Gandria,该船计划部署在埃及。这些成就强化了 Seatrium 在能源领域久经考验的能力和值得信赖的合作伙伴关系,推动了其在复杂FPSO和FSRU项目上的持续增长。

- 东盟-海合会-中国合作驱动未来机遇。在东盟-海合会峰会上,新加坡总理黄循财呼吁深化东盟、海合会和中国之间的经济、能源和数字合作,强调了潜在的贸易和投资协议,如区域间自由贸易协定,以及在绿色能源和数字经济方面的合作。这些举措有望通过开拓新市场和促进能源转型项目、船厂运营数字化以及清洁能源基础设施方面的机会,使 Seatrium 受益——尤其是在海合会支持东盟电网和数字经济框架的情况下。随着这些地区在跨境能源电网、基础设施融资和数字治理方面开展合作,Seatrium 有望利用其工程和海工专业知识,尤其是在清洁能源和数字解决方案方面,从而抓住这些新兴机遇。

- 2024财年业绩回顾。2024财年营收同比增长26.6%至92.3亿新元,而2023财年为72.9亿新元。2024财年实现净利润1.559亿新元,而2023财年净亏损20.3亿新元。2024财年基本每股收益为4.61新元,而2023财年每股净亏损为64.77新元。

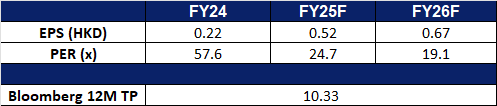

- 市场共识

(Source: Bloomberg)

移卡 (9923 HK): 稳定币作为跨境支付工具

- 买入:买入价:13.6,目标价:15.6,止损价:12.6

- 移卡有限公司是一家投资控股公司。通过其子公司,该公司从事为零售商户及消费者提供一站式支付服务、商户解决方案及到店电商服务。一站式支付服务将商户连接至清算机构,为商户提供一站式支付服务,帮助商户接收客户的非现金付款。商家解决方案服务。商家解决方案服务包括提供各种特定场景功能与支付服务、数据分析服务相结合的SaaS产品,根据客户需求定制的具有操作系统的SaaS终端,代理服务;在线营销服务,技术服务,及小额贷款服务。该集团亦提供到店电商服务。该公司主要在中国国内市场开展业务。

- 香港稳定币有望成为跨境支付解决方案。香港近期宣布在稳定币监管方面取得进展,新立法将于今年晚些时候生效。根据即将出台的法律,发行方必须获得香港金融管理局(HKMA)的许可,并遵守严格的要求,包括与准备金资产和运营标准相关的规定。这些稳定币有望成为跨境支付的关键推动力,尤其有利于香港的发行方和在国际上拓展业务的中国企业。稳定币有潜力将结算时间从数天缩短至数分钟,旨在解决跨境交易中长期存在的低效率问题,例如高成本、延迟和有限的透明度。支付基础设施的这种结构性改进有望刺激对跨境支付服务的需求,从而直接惠及提供综合支付解决方案、商户服务和店内电子商务能力的移卡。

- 支付牌照的拓展将加速全球增长。移卡近期宣布已获得美国亚利桑那州金融监管机构颁发的汇款执照(MTL)。此前,公司已获得货币服务企业(MSB)牌照,这标志着公司国际扩张战略的又一个重要里程碑。通过获得这两项牌照,移卡目前已具备在美国提供安全、合规和高效支付服务的资质,这将支持其拓展海外市场的更广泛目标。

- 融资助力战略举措。今年早些时候,移卡成功筹集了2500万美元股本。其中约40%的资金将用于拓展公司在亚洲的业务,另有40%将投资于研发——特别是在其专有平台中整合人工智能。这些投资有望提升移卡的数字生态系统并支持长期增长。

- 2024财年业绩回顾。2025财年收入同比下降21.9%至人民币30.9亿元,而2024财年为人民币39.5亿元。2025财年净利润增至人民币7300万元,而2024财年为人民币1010万元。2025财年基本每股收益增至人民币0.22元,而2024财年为人民币0.03元。

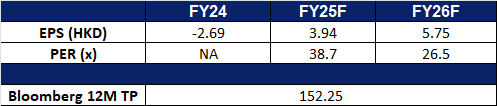

- 市场共识

(Source: Bloomberg)

百乐集团有限公司 (325 HK):“平价”疗愈方式

- 重申买入:买入价:157,目标价:179,止损价:146

- 百乐集团有限公司是一家主要从事拼装玩具设计、开发和销售的投资控股公司。公司的主要产品包括拼装角色玩具和积木类玩具。公司自主开发的知识产权 (IP) 包括“魔力积木”和“英雄无限”,授权IP包括奥特曼、变形金刚、火影忍者、漫威无限传奇、漫威小蜘蛛侠、神偷奶爸、小精灵等。公司主要在国内市场开展业务。

- 中国“物质经济”的崛起。百乐集团顺应中国“物质经济” (Guzi Economy) 的增长趋势,受到Z世代和千禧一代以情感和身份驱动的消费习惯推动。消费者对ACGNC(动漫、漫画、游戏、小说、角色扮演)主题收藏品(如盲盒)的需求激增,年轻消费者越来越将这些商品视为自我表达和生活方式的象征。通过将产品开发和品牌推广与文化趋势相结合,以及进一步投资研发,百乐集团有望在国内和全球的万亿规模行业中与泡泡玛特等同行共同成长。

- 可扩展的SKU增长策略。百乐集团2024财年销售额同比增长155.6%,从2023财年的8.767亿人民币增至22.409亿人民币,得益于强大的IP组合和SKU(库存单位)扩展。公司拥有超过50个授权IP,并计划在2025年推出800个新SKU。其战略重点是扩大受众群体,从儿童到成年收藏家,同时通过全渠道分销模式和内容驱动营销扩大国际影响力。百乐集团将继续提升研发和制造能力,以提供高质量、文化契合且价格具有竞争力的拼装角色玩具,吸引不同年龄和地区的消费者。

- 2024财年业绩。收入同比增长155.6%,从2023财年的8.767亿人民币增至2024财年的22.409亿人民币。毛利润从2023财年的4.149亿人民币增长184.1%,达到11.788亿人民币,主要得益于拼装角色玩具销售毛利润212.5%的增长,但部分被积木类玩具销售毛利润下降64.6%所抵消。2024财年净亏损为3.98亿人民币,同比增加91.8%,2023财年净亏损为2.075亿人民币。

- 市场共识

(Source: Bloomberg)

Robinhood Markets, Inc. (HOOD US):加密货币和市场波动推动交易量增长

- 买入:买入价:70 目标价:80 止损价:65

- Robinhood是一家美國金融科技公司,成立於2013年,總部位於加州的門洛帕克。該公司以其無佣金的股票交易平台而聞名,旨在通過簡化投資流程來促進個人投資。

- 扩大加密货币业务。Robinhood最近宣布以2.5亿加元(约1.78亿美元)现金收购加拿大加密货币公司 WonderFi,进一步强化其加密业务。 WonderFi拥有加拿大两大受监管的加密平台—Bitbuy和Coinsquare,这将整合进Robinhood Crypto,扩展该公司在加拿大的影响力。 WonderFi在2024财年报告的交易量超过35.7亿加元,同比增长28%,用户数约为160万。此次收购预计在2025年下半年完成,这是在Robinhood在2024年收购 Bitstamp之后,显示出其成为全球加密市场关键企业的雄心。随着美国首个XRP期货ETF的推出,Robinhood正在为捕捉更多市场份额做好准备。

- 市场波动促进交易量增加。Robinhood报告第一季度股票交易量同比激增84%,而期权交易量创下新高,进一步促进了业绩增长。利息收入资产和证券借贷活动也有所扩展,抵消了短期利率的影响,同时Robinhood Gold订阅达到新高。在当前市场波动下,零售投资者大量回归,推动交易量上升,进一步提高了收入。短期内,持续的市场动荡预计将继续吸引零售参与,进一步推动 Robinhood 的收入增长并增强其短期上行潜力。

- 2025年第一季度业绩超預期。25财年第一季营收同比增加50%至9.27亿美元,超预期984万美元。 GAAP每股盈利为0.37美元,超预期0.04美元。基于交易收入同比增长77%至5.83亿美元,主要贡献来自加密货币交易(2.52亿美元)。平均每用户收入同比增长39%至145美元。

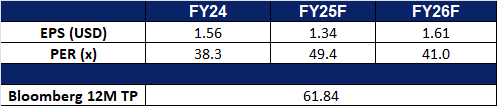

- 市场共识

(Source: Bloomberg)

德意志银行 (DB US): 重新聚焦增长

- 买入:买入价:27.0 目标价:30.0 止损价:25.5

- 德意志银行股份公司是一家全球金融服务提供商,提供商业银行、投资银行、私人银行和零售银行服务。该银行提供的业务包括债务、外汇、衍生品、大宗商品、货币市场、回购和证券化、现金股票、研究、股票主要服务、贷款、可转换证券、并购和首次公开募股咨询、贸易融资、零售银行、资产管理和公司投资。

- 应对利率下行。随着欧元区通胀在 5 月份放缓至 1.9%,略低于欧洲央行 (ECB) 2% 的目标,欧洲央行启动了降息,将其存款便利利率下调 25 个基点至 2%。在欧洲利率持续走低的情况下,德意志银行通过增加基于费用的收入来源,展示了其适应能力。这体现在其强劲的第一季度业绩中,包括固定收益和货币收入的强劲表现,以及过去一年其私人银行和资产管理部门管理资产增加了 950 亿欧元。德意志银行在低利润率环境下,战略性地转向多元化和可持续的收入增长模式,保持了韧性。

- 与万事达卡合作并聚焦开放银行。德意志银行与万事达卡的战略合作利用开放银行和账户到账户 (A2A) 支付,以增强其“支付请求”(R2P) 服务。此次合作引入了商家可选择的实时、直接从账户扣款的支付方式,提高了交易透明度、对账效率和成本效益。此举符合对灵活、安全数字支付日益增长的需求,使德意志银行处于欧洲支付现代化前沿。随着 A2A 和开放银行的普及加速,该合作可能成为德意志银行长期数字基础设施战略的基石。德意志银行与万事达卡的战略合作加强了其在欧洲不断发展的支付生态系统中的地位,并巩固了其向可扩展、数字优先金融基础设施的推进。

- 2025年第一季度业绩。收入同比增长 10% 至 85 亿欧元。税前利润和净利润均同比增长 39%,分别达到 28 亿欧元和 20 亿欧元。其私人银行和资产管理业务也实现了 260 亿欧元的净流入。德意志银行预计 2025 财年收入约为 320 亿欧元。

- 市场共识

Trading Dashboard Update: Take profit on Food Empire Holdings Ltd (FEH SP) at S$1.88. Cut loss on ISOTeam Ltd (ISO SP) at S$0.071.