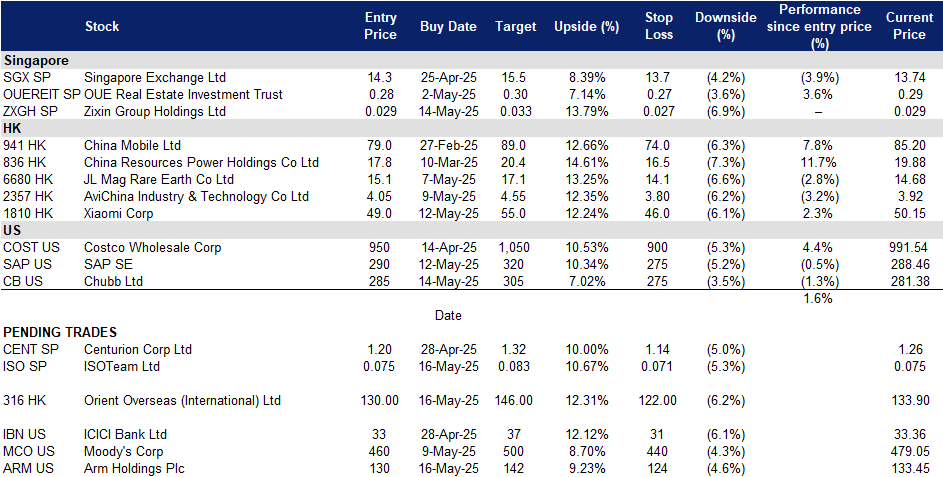

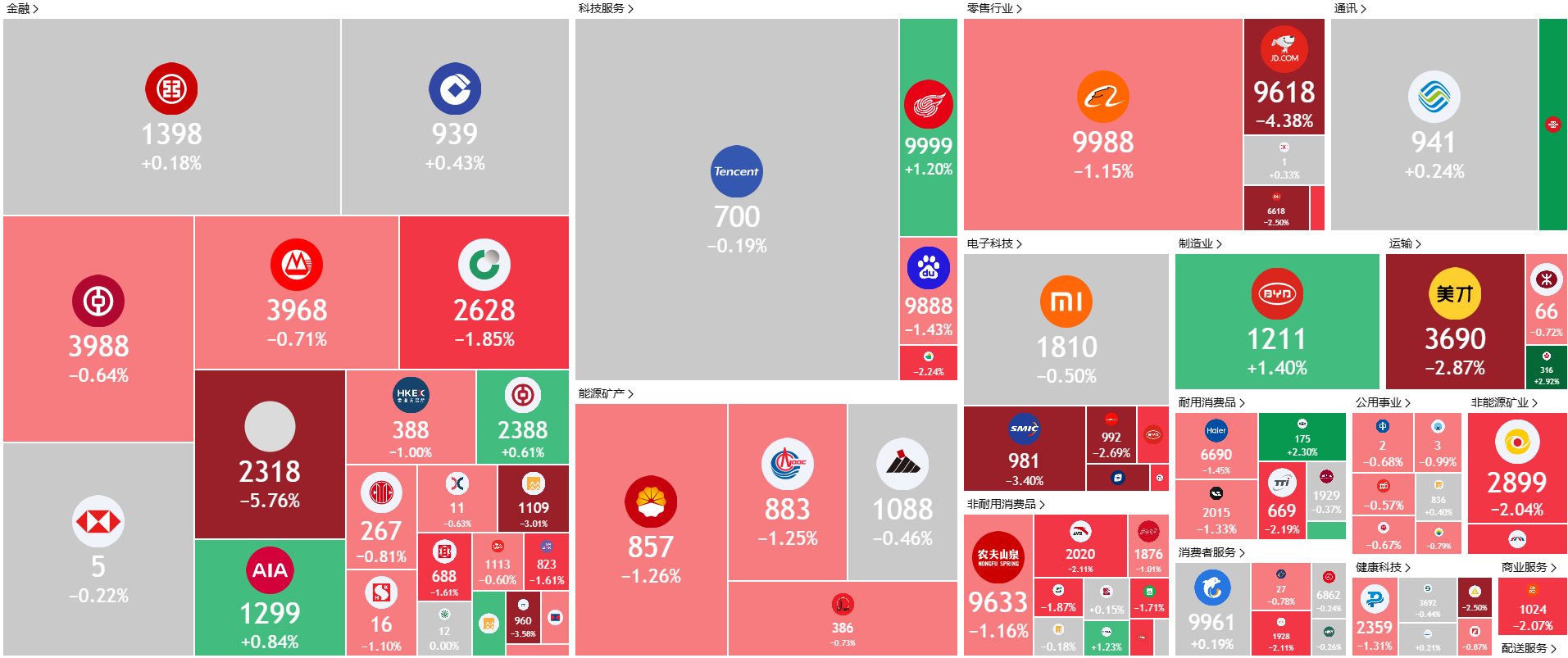

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

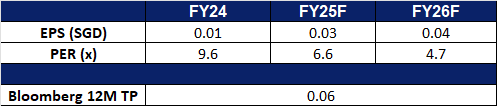

ISOTeam Ltd(ISO SP):抓住公共部门需求与可持续发展的顺风机遇

- 买入:买入价:0.075,目标价:0.083,止损价:0.071

- ISOTeam Ltd是一家建筑维护和地产升级公司,专注于通过修缮与重新装饰 (R&R) 和加建与改建 (A&A) 服务,为公共和私人领域提供环保解决方案。公司在新加坡建筑及设施的升级、改造和维护方面拥有丰富经验,并致力于改善和焕新公共住房景观、设施和环境

- 强劲且多元化的订单储备。截至2025年2月,ISOTeam的未完成订单储备达1.887亿新元,为公司提供了到2029财年的清晰收入可见性。集团能够很好地抓住来自升级改造、可持续发展改造和基础设施提升项目的持续需求。

- 技术驱动的生产力提升。ISOTeam计划通过其ISOTeam BuildTech部门,在2025年底前将自主外墙清洁和喷涂无人机商业化。公司目标推出18架无人机,目前正在等待新加坡民航局 (CAAS) 的许可。这一先发优势有望提高维护工作的效率并减少对人工的依赖。

- 结构性利好支撑多年的增长可见性。ISOTeam有能力抓住新加坡持续的公共部门升级和绿色倡议的机遇。其核心的修缮与重新装饰 (R&R) 和加建与改建 (A&A) 服务与政府的常规计划高度契合,如家居改进计划 (HIP)、邻里更新计划 (NRP) 以及2025-2027年计划推出的超过50,000套组屋建屋计划 (BTO)。这些工作通常每五到十年周期性进行,为公司提供长期收入可见性。此外,ISOTeam还涉足可持续相关项目,如满足新加坡到2030年实现2吉瓦峰值 (GWp) 的太阳能装置目标。其涂料与喷涂 (C&P) 业务还支持政府通过热反射涂料缓解城市热岛效应 (UHI) 的举措。公司在机器人、无人机和人工智能喷涂解决方案方面的早期应用进一步提高了生产力并缓解了劳动力限制。凭借其强劲的订单储备,ISOTeam展现了清晰的盈利可见性和多年的持续增长潜力。

- 2025年上半年财务业绩。ISOTeam在2025财年上半年表现强劲,收入同比增长4.2%,从2024财年上半年的6270万新元增至6540万新元。这一增长主要得益于加建与改建 (A&A) 业务的更高贡献,该业务收入同比激增61.6%,从2024财年上半年的1870万新元增至2025财年上半年的3030万新元。毛利润同比增长18.4%,达到990万新元,反映了疫情后签约项目的利润率改善。此外,公司报告归属于股东的净利润为190万新元,较2024财年上半年的140万新元增长36.5%。

- 我们对基本面的评级为买入,目标价为 0.100新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

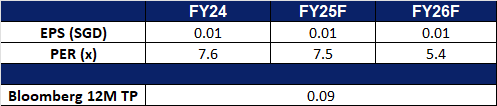

紫金集团 (ZXGH SP):巨大的增长潜力

- 重申买入:买入价:0.029,目标价:0.033,止损价:0.027

- 紫金集团控股有限公司是一家控股公司。该公司通过其附属公司运营以甘薯生物科技为核心的价值链,专注于种植和供应、产品创新和零食生产、品牌建设、营销和分销。

- 进一步扩张至海南。紫金集团正通过一项覆盖12个村庄、面积达8961.33公顷的振兴项目,将其甘薯价值链从福建连城县扩展至海南临高县。海南的新土地面积远大于其在福建的原有区域,提供了巨大的复制潜力。尽管目前仍处于初步阶段,但该集团预计将从2027财年开始实现此次扩张带来的利润。此战略举措标志着紫金首次在福建省外复制其模式,展现了其在农业领域的增长雄心。

- 新零食产品取得突破。紫金集团近期宣布其在甘薯薯片和薯条零食产品的生产方面取得了突破。公司已开始交付2025年2月从其分销商网络收到的这些新产品的大量订单。这些产品也获得了显著的需求,紫金已在其现有零食生产工厂提高了产能。

- 利润率改善。紫金集团在2024财年的利润率同比有所提高。该公司的毛利率在24财年上升至32.0%,这主要归因于销量增加以及规模经济带来的成本降低。该公司还录得营业利润率为6.9%,净利润率为4.2%,这是五年多来的最高水平,主要归功于相对于收入而言较低的成本。这些不断改善的利润率展现了紫金集团综合性工业价值链的初步成果,其中包括冷藏仓储服务的配套产业,使该公司能够从后疫情危机中复苏并恢复盈利。

- 2025年上半年财务业绩。紫金集团控股有限公司报告称,2025年上半年的总收入为人民币1.567亿元,较2024年上半年的收入人民币1.178亿元同比增长33.1%。公司在其跨业务运营的综合循环经济工业价值链方面持续取得显著进展,推动了财务业绩的显著和有机增长。2025年上半年的税后净利润增至人民币773万元,而2024年上半年的税后净亏损为人民币340万元。集团2025年上半年的基本每股收益为人民币0.54分,而2024年上半年的每股亏损为人民币0.25分。

- 我们对基本面的评级为买入,目标价为 0.060 新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

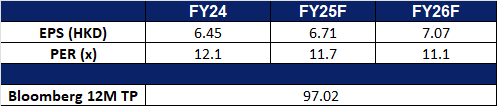

中国移动 (941 HK):人工智能资本支出推动数据中心需求

- 重申买入:买入价:79.0,目标价:89.0,止损价:74.0

- 中国移动有限公司是一家主要从事通信及信息服务的中国公司。该公司的业务包括个人市场业务、家庭市场业务、政企市场业务和新兴市场业务。个人市场业务主要提供移动通信服务与互联网接入服务。家庭市场业务主要提供宽带接入服务。政企市场业务提供基础通信服务,信息化应用产品和数据、信息、通信、技术(DICT)解决方案。新兴市场业务包括国际业务、数字内容和移动支付等新兴领域。

- AI集成。本月早些时候,中国移动与其他主要中国电信公司宣布将DeepSeek的人工智能(AI)模型集成至其服务和产品中。这一举措符合中国顶级科技企业的更广泛趋势,包括阿里巴巴集团、腾讯控股和百度公司,这些企业正在加大对DeepSeek最新AI模型的支持力度,并在各自平台上进行部署。尽管这些电信巨头在过去两年间已开始自主开发大语言模型(LLM),以应对全球由OpenAI推动的AI热潮,但他们主要利用DeepSeek的模型来支持云端应用。尤其是中国移动,已将DeepSeek从DeepSeek-V1到最新的DeepSeek-R1的全套模型集成到其计算平台中,使各类企业能够访问这些模型、部署应用程序接口(API)并在其平台上构建新的AI代理。

- 智能设备增长与5G普及。2024年,中国手机市场实现稳健增长,总出货量同比增长8.7%,达3.14亿部。其中,2024年12月出货量同比大增22.1%,达3453万部。5G智能手机主导市场,占12月总出货量的88.1%,全年总出货量的86.6%。这一趋势受到中国5G基础设施快速扩张的支持,目前全国5G基站已超过425万座,5G用户超过10亿人。智能设备的普及,特别是5G智能手机的增长,预计将推动中国移动用户基数的进一步扩大,更多用户将寻求高速连接和先进的移动服务。

- 深化AI发展的战略合作协议。中国移动近日宣布与成都市达成战略合作协议,以深化多领域合作。根据协议,双方将在AI、5G-A和下一代网络等基础设施建设方面加强合作,推动技术创新与商业化,并在供应链、产业投资、智能硬件等领域深化合作。双方还将探索智慧城市、数据产业、5G工业互联网应用及低空经济等机会,助力成都市电子信息和音视频娱乐产业的高质量发展。该合作预计将进一步提升中国移动在中国AI生态系统中的竞争力。

- 2024财年前九个月财务业绩。2024年前九个月,公司收入同比增长2.0%至人民币7915亿元,而2023年同期为人民币7756亿元。归属于股东的利润同比增长5.1%至人民币1109亿元,2023年同期为人民币1055亿元。2024年前九个月的基本每股收益为人民币5.18元,而2023年同期为人民币4.94元。

- 市场共识

(Source: Bloomberg)

东方海外(国际) (316 HK): 预计航运需求将激增

- 买入:买入价:130,目标价:146,止损价:122

- 东方海外(国际)有限公司是一家主要从事货柜运输及物流业务的投资控股公司。公司及其子公司通过两大分部运营:货柜运输及物流分部,以及其他分部。货柜运输及物流分部从事在太平洋区、大西洋区、欧亚地区、澳洲与亚洲地区,和亚洲区内等主要航线进行环球货柜运输业务。除此之外,其亦就货物有效储存及流动的管理及留控提供综合服务。其他分部从事出租商业物业。

- 航运需求预计激增。未来数周,跨太平洋集装箱运输有望大幅增长,企业正加快发货节奏,以把握中美贸易关税暂时缓解所带来的窗口期。本轮增长紧随中美双方于周一宣布的90天贸易休战协议,预计将立即推动对集装箱航运服务的需求。该协议是在上周末瑞士举行的贸易磋商中达成的,美国承诺将对中国商品的关税从145%下调至30%,其中91个百分点将被取消,另有24个百分点将在90天内暂停征收。作为回应,中国也将对美国产品的报复性关税从125%降至10%。该关税调整将于周三正式生效。预计这波运输量的激增将利好在跨太平洋航线上具有强大布局的航运公司,包括东方海外(国际)有限公司。

- 开通更多航线。东方海外货柜航运有限公司(OOCL)宣布,通过其KTX2航线正式开通直达福建省重点经济城市泉州的航运服务。新航线实现了日本与泉州港的直接连通,提供具竞争力的运输时效,并提升区域贸易流通效率。除了挂靠主要港口外,OOCL的国内支线网络还支持来自日本各地区港口的货物接收,进一步拓展了服务覆盖范围。此项服务有望推动对福建省的出口增长,并对OOCL营收带来正面贡献。

- 船队扩张。东方海外(国际)有限公司宣布,其附属公司已与中国远洋海运集团签订建造14艘新型集装箱船的订单,总金额约为30.8亿美元。新船将配备甲醇双燃料发动机,公司表示该配置将提升运营效率、降低碳排放,并增强其在成熟及新兴市场的竞争力。该造船计划将通过银行贷款及外部融资覆盖每艘船成本的60%,其余40%将由公司自有资金支付。新船交付时间预计为2028年第三季度至2029年第三季度之间。

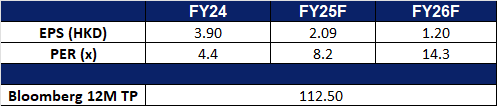

- 2024财年业绩回顾。2024财年,公司实现收入107亿美元,同比增长28.3%,2023财年为83.4亿美元;净利润为25.8亿美元,同比增长88.4%,2023财年为13.7亿美元;每股基本盈利为3.90美元,较2023财年的2.07美元明显上升。

- 市场共识

(Source: Bloomberg)

Arm Holdings PLC. (ARM US):从一笔大交易中获益

- 买入:买入价:130 目标价:142 止损价:124

- Arm Holdings PLC是一家控股公司。通过其子公司,Arm设计和制造半导体技术及其他相关产品,如计算处理器、内存控制器、互联网协议系统、图形处理器、安全与存储设备。Arm为全球汽车、基础设施和消费科技市场提供服务。

- 人工智能需求加速的有利因素。Arm在人工智能和云计算革命中处于核心地位,其节能架构正被谷歌和微软等超大规模数据中心广泛采用。预计到2025年,近一半的新服务器芯片将基于Arm架构,这凸显了其在数据中心、边缘AI以及汽车系统中的重要作用。最近在特朗普总统中东访问期间宣布的6000亿美元交易,推动了人工智能基础设施股票的上涨。作为人工智能芯片制造商的重要IP供应商,Arm将间接受益于与沙特阿拉伯的人工智能合作计划。再加上企业技术需求的韧性以及来自Nvidia和Amazon等合作伙伴的强劲经常性收入,Arm在全球人工智能资本支出上升的背景下,为多年的增长奠定了坚实基础。

- 高利润率的专利授权与许可扩张驱动盈利能力。Arm在上季度创造了超过6亿美元的专利授权和许可收入,创下历史新高,突显了其轻资产、高利润率商业模式的可扩展性。包括汽车行业在内的新多年度授权协议,以及Armv9 CPU和计算子系统的加速采用,使公司能够在物联网、汽车和人工智能等增长领域扩大市场份额和盈利能力。

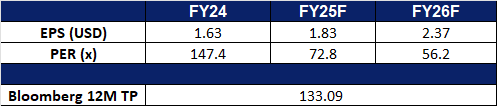

- 2025年第四季业绩。收入同比增长33.6%,达到12.4亿美元,高于预期1,000万美元。Non-GAAP每股收益为0.55美元,超出预期0.03美元。公司预测第一季度收入将在10亿美元至11亿美元之间,中点低于分析师平均预期的11亿美元。Arm预计第一季度调整后每股收益为0.30至0.38美元,而分析师预期为0.42美元。

- 市场共识

(Source: Bloomberg)

安達保險(CB US):更高的保费

- 重申买入:买入价:285 目标价:305止损价:275

- 安達保險是一家總部位於瑞士蘇黎世的跨國保險公司,也是全球最大的上市財產及意外保險公司之一。公司保險產品包括財產與意外保險、再保險服務、人壽與健康保險和高淨值人士個人保險等。

- 預期保費上調。由於關稅導致的原材料成本上升,加上年初至今北美地區自然災害頻發、索賠風險增加,這些因素預料將推高財產替換成本。這類通膨壓力可望支持公司在財產保險線上的保費上調,進一步推動營收成長,尤其是在有利的承保環境下更具利多。

- 亞洲市場的戰略擴張。公司收購Liberty Mutual在泰國與越南的業務,該業務在2024財年創造了2.75億美元的保費收入,將有效強化其在亞太高成長保險市場的佈局。此項擴張有助於分散其地理營收來源,同時也讓公司更有機會掌握亞洲新興市場中產階級日益成長的保險需求。

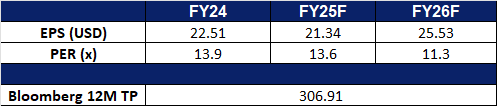

- 業績超預期。25財年第一季核心營運每股盈利為3.68美元,高於市場預期的3.23美元。淨保費收入同比增長3.6%至120億美元,超預期7.8億美元。年化股東權益回報率為8.2%,核心運營有形股東權益回報率為13%,核心運營股東權益回報率為8.6%。

- 2025年第一季业绩。2025年第一季净利润同比下降37.9%至13.3亿美元,而2024年第一季为21.4亿美元。2025年第一季核心营业利润(税后)下降31.1%至14.9亿美元,而2024年第一季为21.6亿美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Trip.com Group Ltd (9961 HK) at HK$520. Add Zixin Group Holdings Ltd (ZXGH SP) at S$0.029 and Chubb Ltd (CB US) at US$285.