新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

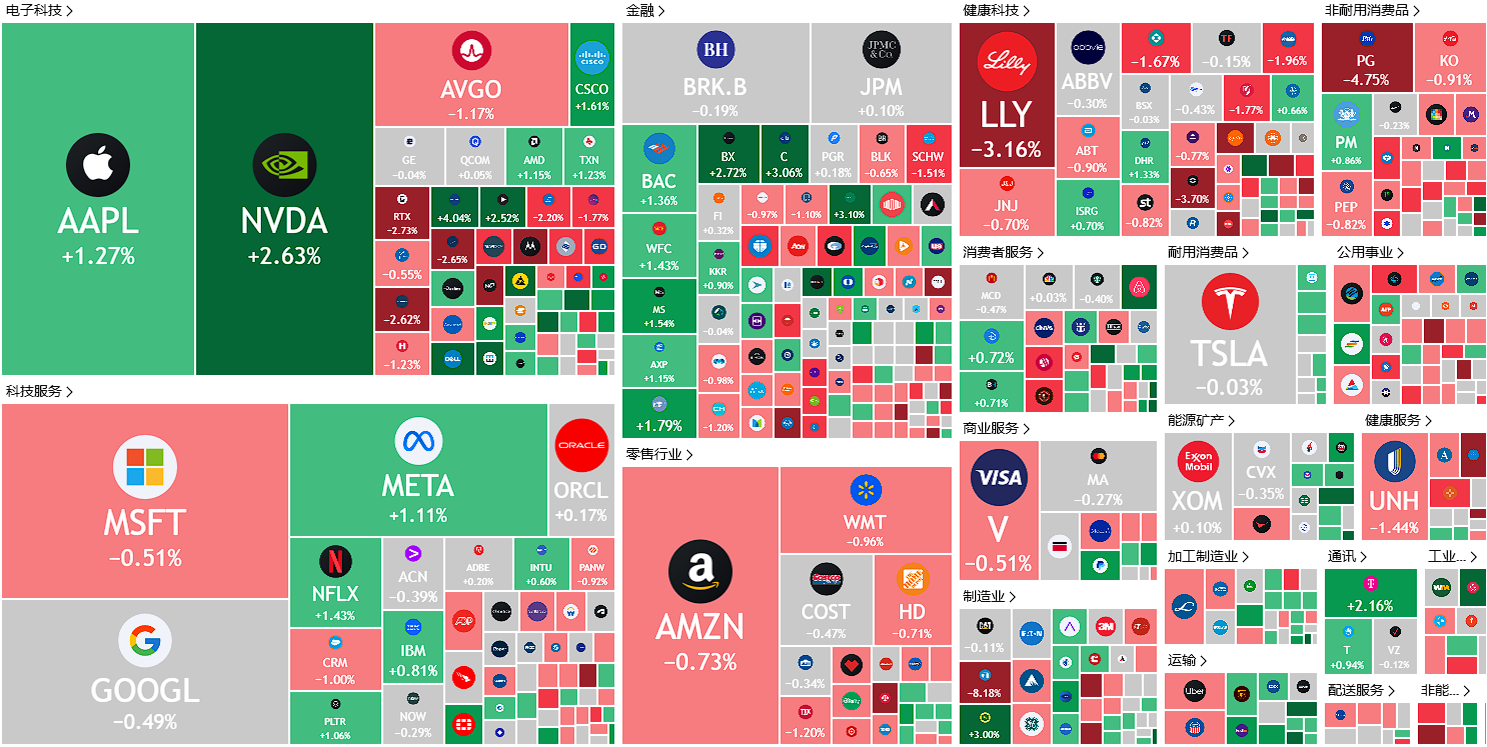

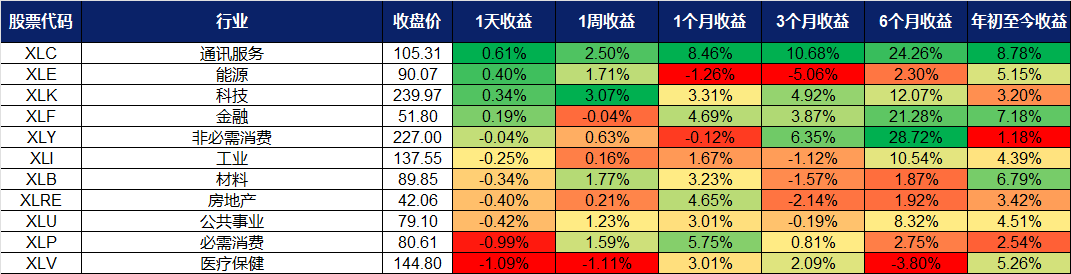

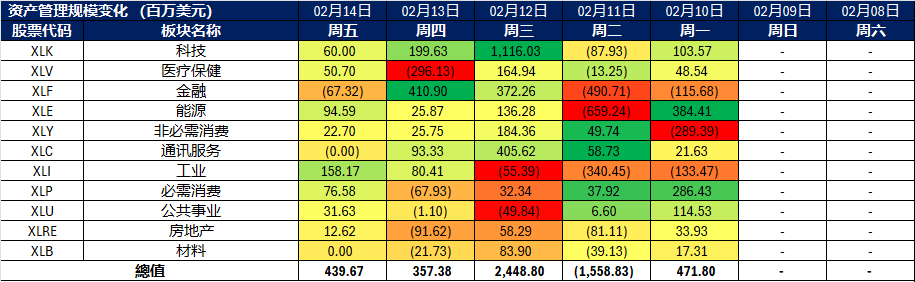

美国

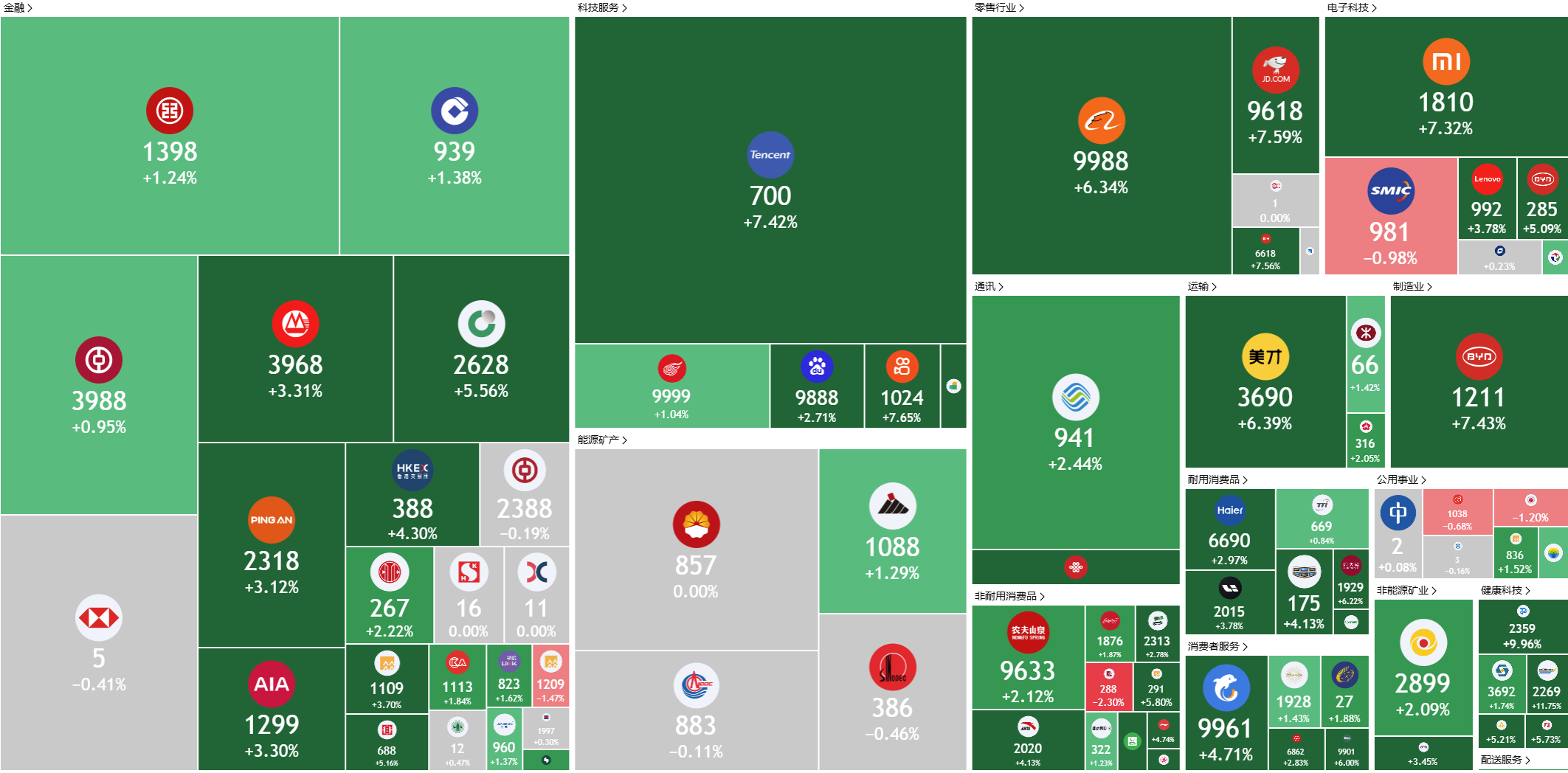

香港

星展集团 (DBS SP):无可挑剔的表现

- 重申买入:买入价:44,目标价:48,止损价:42

- 星展集团控股有限公司及其附属公司提供各种金融服务。该公司提供的服务包括抵押贷款融资、租赁和租赁购买融资、委托和受托人、基金管理、企业咨询和经纪。星展集团还担任新加坡政府证券的一级交易商。

- 宣布CEO过渡前的领导层变动。 星展银行已任命Derrick Goh为首任集团首席运营官,自4月1日起生效,负责监督运营和转型。他还将加入该银行的执行委员会。Koh Kar Siong将接任审计主管并加入管理委员会。此外,现任运营主管Jimmy Ng将于7月1日退休,但将继续担任人工智能高级顾问至年底。这些变动是在Piyush Gupta准备于3月28日卸任首席执行官之际进行的,自2024年8月起担任副首席执行官的Tan Su Shan将接替他的职位。星展银行的领导层变动预示着一项旨在保持增长并加强其运营和数字化转型的战略过渡。星展银行的领导层变动强化了其对数字化转型、运营效率和治理的承诺,确保在不断变化的全球银行业趋势中持续增长。在新执行团队的领导下,该银行有望保持盈利能力和市场领先地位。

- 在创纪录利润之际发放特别奖金和资本回报。 星展银行将向除高级管理人员以外的所有员工发放一次性1000新加坡元奖金,总额达3200万新加坡元,以奖励他们为创纪录业绩做出的贡献。这项奖金将惠及90-95%的员工。该银行还宣布,25财年每季度派发0.15新加坡元/股的资本回报股息,并计划在未来两年内进行类似的派息。这是其通过股息、特别派息和股票回购来减少过剩资本的战略的一部分。星展银行公布,24财年第四季度净利润为25.2亿新加坡元,同比增长11%,全年净利润达到创纪录的112.9亿新加坡元,同比增长12%。尽管存在宏观经济不确定性、利率趋势和地缘政治风险,但星展银行的表现超出了预期。我们相信,在创纪录的收益、强大的领导层继任以及对技术的持续投资的支持下,该银行仍有能力实现长期增长。

- 24年第四季业绩回顾。 DBS 2024年第四季度总收入增长11%至55.1亿新元,净利润同比增长11%至25.2亿新元,相较去年同期的22.7亿新元。DBS全年净利润创下新高,达112.9亿新元,同比增长12%。DBS宣布第四季度股息为每股0.15新元,每季度派发,并将在2025财年支付,预计未来两年将支付相似金额的资本。

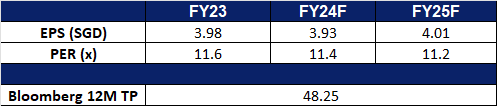

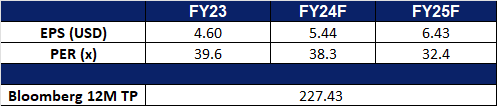

- 市场共识。

(Source: Bloomberg)

IFast Corp Ltd. (IFAST SP):令人印象深刻的业绩体现出增长

- 重申买入:买入价:7.80,目标价:8.40,止损价:7.50

- iFast Corporation Ltd. 在亚太地区运营一个基金和投资分销平台。

- 2024年第四季度业绩强劲增长。iFast 公布了强劲的2024年第四季度业绩,净利润同比增长 46.3% 至 1930 万新加坡元,高于 2023 年第四季度的 1320 万新加坡元。收入增长 16.4% 至 9000 万新加坡元,这得益于其核心财富管理平台的强劲表现以及 iFast Global Bank (iGB) 的扭亏为盈。值得注意的是,iGB 首次实现盈利,在 2024 年第四季度实现 30 万新加坡元的利润,而去年同期亏损 257 万新加坡元。展望 2025 年,iFast 预计其各个业务部门将继续增长,其财富管理平台的管理资产规模 (AUA) 将进一步扩大,iGB 将实现全年盈利。除非出现不可预见的情况,iFast 仍然有信心在 2025 年实现强劲的收入和盈利增长。

- 拓展中国市场。2024 年 12 月,iFAST Global Markets (iGM) 新加坡推出了中国服务部,以增强其服务新加坡境内外中国客户的能力。该部门旨在为希望进入中国市场的投资者提供支持,初期业务在新加坡和香港开展。中国服务部是 iFast 扩大其全球业务足迹的更广泛战略的一部分,旨在为喜欢专业指导而非自主投资的投资者提供量身定制的咨询服务。管理层认为,这是深化 iFast 与中国投资者互动并加强其国际影响力 meaningful 的一步。

- 推出跨境转账服务。iFAST Global Bank (iGB) 于 2024 年 9 月推出了 EzRemit,这是一项旨在简化其数字个人银行 (DPB) 客户跨境转账的服务。借助 EzRemit,用户可以快速且经济地将资金转移到 50 多个国家/地区的 25 多种货币。EzWallet 功能通过支持向国际银行和 50 多个电子钱包(包括马来西亚的 TNG、菲律宾的 GCash 和巴基斯坦的 Easypaisa)转账,进一步提高了便利性。通过消除对当地金融机构的依赖,iGB 增强的跨境能力预计将吸引更多客户,并加强其在数字银行领域的竞争地位。

- 2024年第四季度业绩回顾。2024年第四季度,收入同比增长26.7%至1.041亿新加坡元,而2023年第四季度为8220万新加坡元,这得益于集团核心财富管理平台业务的改善以及银行业务iFast Global Bank (iGB) 的扭亏为盈。2024年第四季度,净利润同比增长46.3%至1930万新加坡元,而2023年第四季度为1320万新加坡元。2024年第四季度,基本每股收益升至6.47新加坡分,而2023年第四季度为4.46新加坡分。

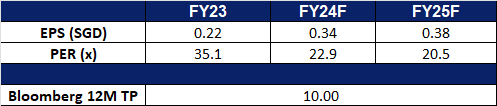

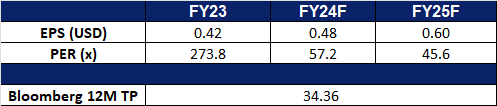

- 市场共识。

(Source: Bloomberg)

医渡科技 (2158 HK):医疗保健领域的人工智能

- 买入:买入价:7.70,目标价:8.70,止损价:7.20

- 医渡科技有限公司是一家主要从事提供基于大数据和人工智能(AI)技术的医疗解决方案的投资控股公司。该公司主要通过三个分部运营其业务。大数据平台和解决方案分部从事提供数据智能平台及数据分析驱动的解决方案。生命科学解决方案分部从事为药物和医疗器械的全生命周期管理提供支持,涵盖从临床开发到上市后的各个阶段。健康管理平台和解决方案分部从事提供AI赋能的健康管理解决方案。该公司在国内和国外市场开展业务。

- 整合DeepSeek。 医度科技已将DeepSeek人工智能模型整合到其专有的“AI医疗大脑”YiduCore中,进一步加速了人工智能在医疗领域的规模化应用。此次整合提升了YiduCore从医疗数据中提取更深层次洞见的能力,从而改善疾病分析、诊断和公共卫生应用。通过打破数据孤岛并加强决策制定,这款人工智能驱动的平台旨在降低医疗成本,提高整个行业供应链的效率,并推动医度科技的运营增长。

- 拓展中国数字健康市场。 中国在人工智能领域的快速发展,最近推出的Qwen2.5-Max、Kimi k1.5和DeepSeek-V3等模型,都突显了中国致力于技术自给自足的决心。这些人工智能模型能够增强诊断、提供个性化治疗建议并改善医患沟通,从而推动数字健康领域的扩张。GlobalData的数据显示,2024年中国占据亚太地区数字健康市场20%的份额,反映出对人工智能驱动的医疗创新日益增长的需求。作为中国数字健康领域的关键参与者,医度科技将从中国人工智能驱动的增长中获益匪浅。

- 加强全球影响力。 医度科技的全球影响力持续扩大,其创始人兼董事长龚汝敬女士代表中国人工智能赋能的医疗行业出席了2025年在瑞士举行的世界经济论坛年会。她强调了公司的影响力,包括240多篇科学出版物、临床试验效率提高40%以及惠及3400万保单持有人的健康保险解决方案。医度科技正积极拓展东南亚和美国市场,并计划进一步在日本、欧洲和其他主要市场建立业务。这种不断增长的国际足迹使医度科技成为人工智能驱动的医疗创新领域的领导力量。

- 24财年上半年业绩。 24财年上半年总收入为人民币3.294亿元,相比23财年上半年的3.565亿元,同比下降7.6%。24财年上半年净亏损为人民币5640万元,相比23财年上半年的净亏损7960万元有所收窄。24财年上半年每股净亏损为人民币0.04元,而23财年上半年每股净亏损为人民币0.07元。

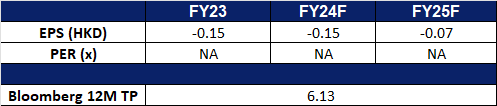

- 市场共识

(Source: Bloomberg)

地平线机器人 (9660 HK):2025年智能驾驶将强劲增长

- 重申买入:买入价:6.60,目标价:7.60,止损价:6.10

- 地平线机器人是一家主要提供乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案的投资控股公司。该公司主要通过两个分部开展业务。汽车解决方案分部主要从事产品解决方案以及授权及服务业务。该公司的解决方案主要包括Horizon Mono、Horizon Pilot、Horizon SuperDrive,以及乘用车的汽车舱内解决方案。非车解决方案分部使设备制造商能够设计和制造设备和器具,如割草机、健身镜及空气净化器。该公司主要在国内市场开展业务。

- 比亚迪DiPilot C的Journey 6发布。比亚迪近期发布了国家智能驾驶战略,并推出了DiPilot C的三摄像头版本,标志着地平线机器人Journey 6智能计算平台的全球首次亮相和道路部署。随着搭载DiPilot C的比亚迪车型正式交付,Journey 6已于2月份进入大规模量产阶段。凭借其在量产和工程实施方面的丰富经验,地平线机器人旨在加速高级智能驾驶的普及,打造全球最大的智能驾驶用户生态系统。鉴于比亚迪在中国市场的 dominant 份额,此次合作预计将推动地平线机器人实现 substantial 增长。

- 智能驾驶解决方案的进步。在地平线机器人在上海举办的“超越地平线——智能驾驶体验日”上,展示了其最新的SuperDrive全场景智能驾驶解决方案。SuperDrive旨在提供类似人类、高效且直观的驾驶体验,展示了先进的功能,如无缝掉头执行和漫游模式支持。管理层强调,到2025年,地平线的智能驾驶解决方案预计将超过1000万台的量产,从而巩固其在中国智能驾驶领域的领导地位。此外,SuperDrive解决方案将于年内投入量产,进一步扩大地平线的市场份额。

- 与iMotion的战略合作。地平线机器人与iMotion签署了战略合作协议,重点关注汽车智能技术和智能驾驶解决方案。此次合作旨在为中国和国际汽车制造商提供高质量、创新的智能驾驶系统,从而加强地平线在全球市场的足迹。合作的重点是利用地平线Journey 6平台的量产项目,iMotion已成功在该系统上部署了先进的算法。iMotion还与大陆集团的合资企业大陆恒生科技(上海)有限公司合作,开发轻量级的城市智能驾驶解决方案。到2025年下半年,搭载Journey 6的iMotion先进驾驶域控制器将部署在中国领先汽车制造商的两款旗舰车型上,并推向全球市场,标志着地平线扩张的关键里程碑。

- 2024年上半年业绩。根据招股书显示,由于研发成本的增长,地平线机器人2024年上半年亏损51亿元,而去年同期亏损为19亿元。2024年上半年收入增长了152%,达到9.35亿元。2024年10月,地平线机器人在香港首次公开募股(IPO)中筹集了54亿港元。这是2024年香港规模最大的IPO。

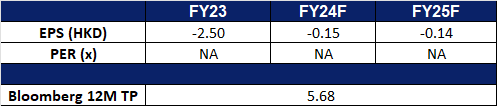

- 市场共识

(Source: Bloomberg)

GE航天航空(GE US):推动航空和国防创新

- 买入:买入价:205 目标价:225,止损价:195

- GE航天航空是全球最大的航空发动机制造商之一,为民用与军用航空领域提供创新动力技术。其发动机广泛应用于波音、空中客车等商用飞机,以及美国军方的战机与直升机。

- 预计全球航空业稳步增长。市场预计从2024年至2030年,全球航空市场将以每年4%-5%的增长率持续扩张,主要受商用航空和货运需求推动。全球航空公司对新型、更高效、低排放的飞机发动机需求增加,GE航天航空预计将从中受益。

- 军用与国防业务增长。美国及全球多个国家对军用航天设备的需求强劲,尤其是在战斗机、无人机及其他国防应用方面。GE航天航空的F110和F414军用发动机已在多国军队服役,随着地缘政治局势的不确定性加剧,对先进国防技术的需求预计将持续增长。

- 24年第四季度业绩。调整后营收同比增长16%至98.8亿美元,超出预期4.1亿美元。Non-GAAP 每股收益1.32美元,超出预期0.28美元。总订单同比增长46%至155亿美元。公司宣布计划提高股息30%,并推出70亿美元的股票回购计划。

- 市场共识

(Source: Bloomberg)

Kratos Defense & Security Solutions Inc (KTOS US):利用全球国防支出的增长

- 买入:买入价:26.6 目标价:30.6,止损价:24.6

- Kratos Defense & Security Solutions Inc, 作为一个防务承包商和安全系统集成商,服务于联邦政府以及州和地方政府机构。公司提供武器系统生命周期支持、军事射击场、安全与监控系统和IT工程等服务。

- 受益于国防行业。Kratos防务与安全解决方案公司在美国国防支出增加的背景下,凭借地缘政治紧张局势和政府持续推动的政策,处于有利位置。随着五角大楼预算接近1万亿美元,且国防支出承诺不断增加,Kratos的高性能技术,特别是在政府服务和无人系统领域,预计将受到需求增长。Kratos高效、先进的无人系统和高超音速技术与政府推动的预算优化和军事创新目标高度契合。随着国防预算的上升,Kratos有望获得新的合同,从而推动持续增长并巩固其在国家安全领域的领导地位。

- 全球国防支出的增长。2024年,全球国防支出增长至2.46万亿美元,同比增长7.4%,这一增长主要受地缘政治紧张和安全问题的推动,欧洲、亚洲和中东北非(MENA)地区的预算显著增加。欧洲支出增长了11.7%,俄罗斯的预算激增了41.9%。虽然美国国防预算依旧受到限制,但其他地区在先进国防能力方面的投资有所增加,尤其是无人系统和高超音速技术。尽管可能存在预算修订,Kratos防务与安全解决方案公司仍有望从全球国防支出增长中受益,需求将增长,尤其是其无人机系统、高超音速武器和C5ISR解决方案等领域。凭借垂直整合和深厚的技术优势,Kratos有望成为全球国防市场中长期合同的重要竞争者。

- 获得多个合同和收入来源。Kratos最近获得了多个高价值合同,进一步巩固了其在国防创新领域的领导地位。公司获得了美国海军陆战队价值3490万美元的合同,用于推进XQ-58A Valkyrie无人机系统的任务系统集成。这一计划与海军陆战队的战略相一致,旨在开发协作作战飞机(CCA)编队,使无人系统能够与有人飞机协同作战,从而提升战场效能。此外,公司还获得了价值总潜力1亿美元的高超音速系统合同,并获得了1500万美元的初期资金,进一步凸显了Kratos在推动现代防御高超音速技术中的关键作用。这些合同展现了Kratos的专业技术,同时确保了持续的收入和长期的政府合作伙伴关系,为公司在关键国防领域的持续增长奠定了基础。

- 24年第三季度业绩。 Kratos防务与安全解决方案公司在2024年第三季度的收入同比增长0.5%,达到2.759亿美元,低于预期的1.32百万美元。公司交出了每股非GAAP盈余0.11美元,超出预期0.03美元。公司预计2025年收入将同比增长10%。

- 市场共识

Trading Dashboard Update: Add iFast Corp Ltd. (IFAST US) at S$17.30.