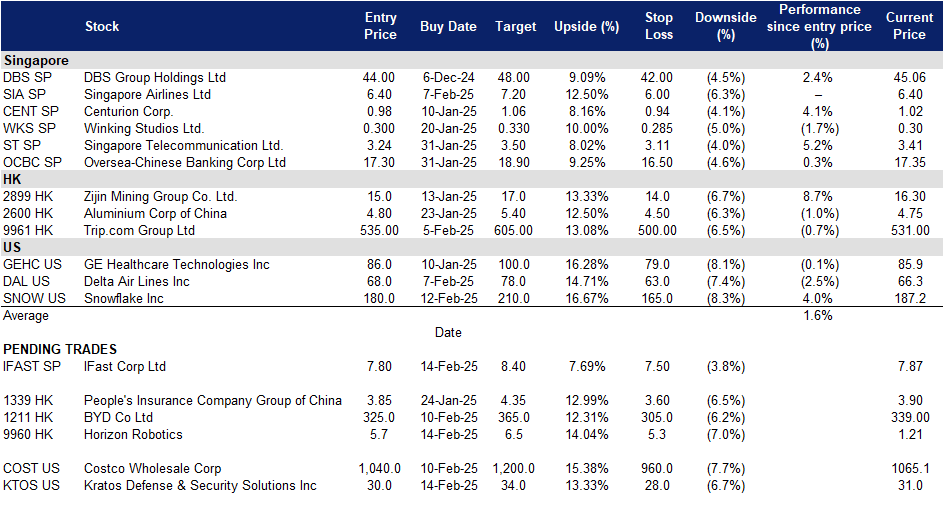

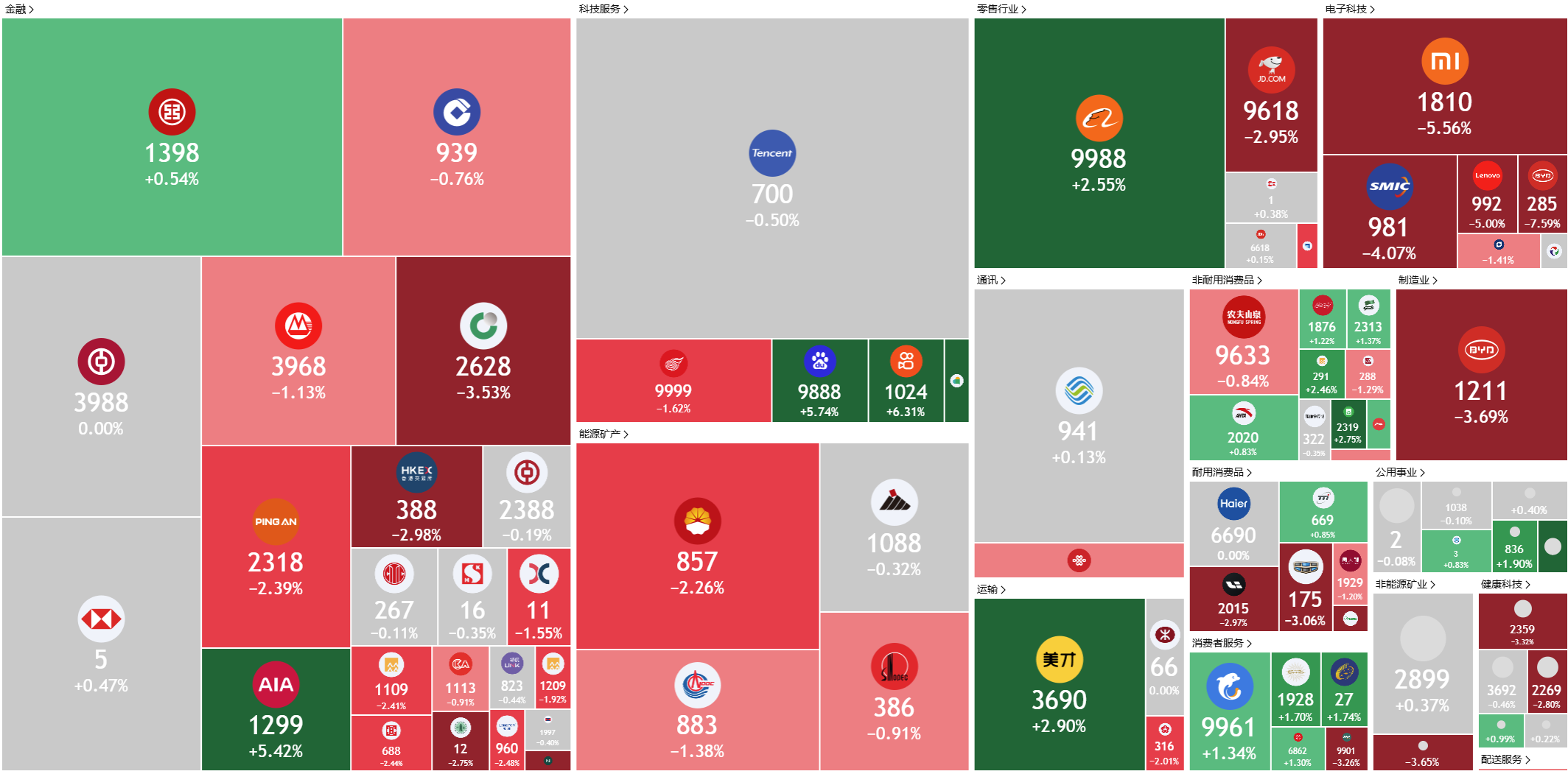

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

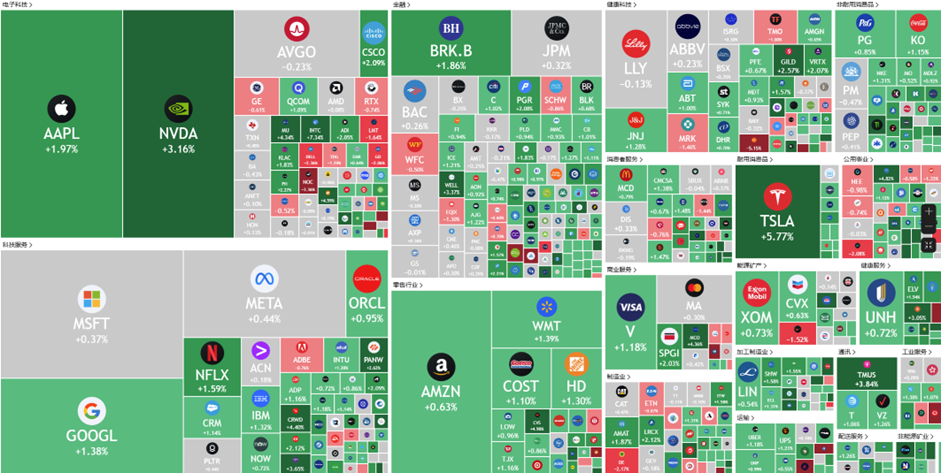

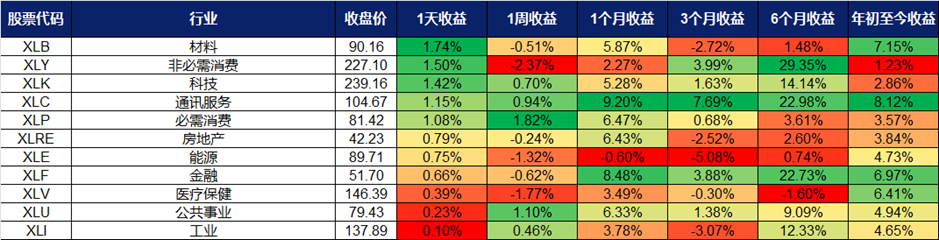

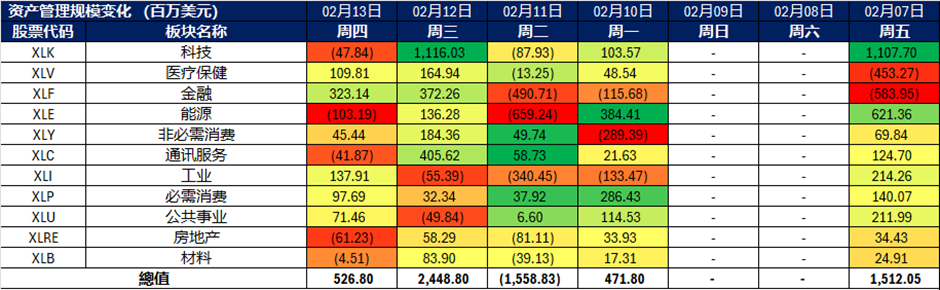

美国

香港

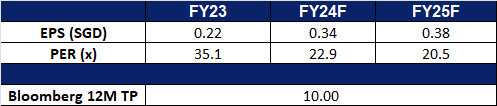

IFast Corp Ltd. (IFAST SP):令人印象深刻的业绩体现出增长

- 买入:买入价:7.80,目标价:8.40,止损价:7.50

- iFast Corporation Ltd. 在亚太地区运营一个基金和投资分销平台。

- 2024年第四季度业绩强劲增长。iFast 公布了强劲的2024年第四季度业绩,净利润同比增长 46.3% 至 1930 万新加坡元,高于 2023 年第四季度的 1320 万新加坡元。收入增长 16.4% 至 9000 万新加坡元,这得益于其核心财富管理平台的强劲表现以及 iFast Global Bank (iGB) 的扭亏为盈。值得注意的是,iGB 首次实现盈利,在 2024 年第四季度实现 30 万新加坡元的利润,而去年同期亏损 257 万新加坡元。展望 2025 年,iFast 预计其各个业务部门将继续增长,其财富管理平台的管理资产规模 (AUA) 将进一步扩大,iGB 将实现全年盈利。除非出现不可预见的情况,iFast 仍然有信心在 2025 年实现强劲的收入和盈利增长。

- 拓展中国市场。2024 年 12 月,iFAST Global Markets (iGM) 新加坡推出了中国服务部,以增强其服务新加坡境内外中国客户的能力。该部门旨在为希望进入中国市场的投资者提供支持,初期业务在新加坡和香港开展。中国服务部是 iFast 扩大其全球业务足迹的更广泛战略的一部分,旨在为喜欢专业指导而非自主投资的投资者提供量身定制的咨询服务。管理层认为,这是深化 iFast 与中国投资者互动并加强其国际影响力 meaningful 的一步。

- 推出跨境转账服务。iFAST Global Bank (iGB) 于 2024 年 9 月推出了 EzRemit,这是一项旨在简化其数字个人银行 (DPB) 客户跨境转账的服务。借助 EzRemit,用户可以快速且经济地将资金转移到 50 多个国家/地区的 25 多种货币。EzWallet 功能通过支持向国际银行和 50 多个电子钱包(包括马来西亚的 TNG、菲律宾的 GCash 和巴基斯坦的 Easypaisa)转账,进一步提高了便利性。通过消除对当地金融机构的依赖,iGB 增强的跨境能力预计将吸引更多客户,并加强其在数字银行领域的竞争地位。

- 2024年第四季度业绩回顾。2024年第四季度,收入同比增长26.7%至1.041亿新加坡元,而2023年第四季度为8220万新加坡元,这得益于集团核心财富管理平台业务的改善以及银行业务iFast Global Bank (iGB) 的扭亏为盈。2024年第四季度,净利润同比增长46.3%至1930万新加坡元,而2023年第四季度为1320万新加坡元。2024年第四季度,基本每股收益升至6.47新加坡分,而2023年第四季度为4.46新加坡分。

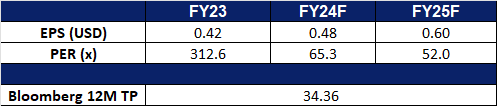

- 市场共识。

(Source: Bloomberg)

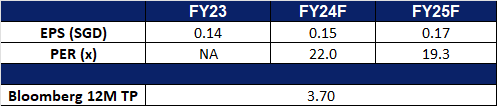

新加坡电信(ST SP):人工智能进一步融合

- 重申买入:买入价:3.24,目标价:3.50,止损价:3.11

- 新加坡电信有限公司 (Singtel) 无线电信服务。公司提供多种服务,包括固定电话、移动通信、数据、互联网、电视和数字解决方案。新加坡电信为全球客户提供服务。

- 拓展人工智能 (AI) 应用。Singtel 推出了 Perplexity Pro 的免费使用权,作为其战略计划的一部分,旨在普及 AI 工具并提升客户参与度。这项为期一年的订阅服务通常价值 270 新元,现在面向所有 Singtel 宽带、移动和电视用户免费提供。这一举措将 Singtel 定位为主流 AI 应用的入口,尤其针对对生成式 AI 感兴趣但尚未将其融入日常生活的用户。尽管一些早期采用者已经在使用 ChatGPT 或 Claude,但许多用户仍对独立的 AI 应用程序持观望态度。通过捆绑提供 Perplexity Pro,Singtel 消除了使用障碍,为用户探索 AI 的潜力提供了无风险的机会。这一合作伙伴关系突显了 Singtel 在利用 AI 增强客户忠诚度和提升服务价值方面的独特优势。

- 通过营销加强本地联系。Singtel 发布了一部新影片,庆祝技术的演变及其在丰富生活中的作用,并突出了其 10Gbps 宽带服务的强大性能。这部名为《走廊》(The Corridor) 的 90 秒影片,带领观众从拨号调制解调器和寻呼机的时代,回顾至当今的超高速宽带时代。影片展示了 Singtel 如何始终连接距离,加强家庭和社区之间的联系。影片中还呈现了富有亲和力的角色,突出了技术如何赋能各类人群,从小企业主到弱势群体。影片同时是 Singtel 春节特别促销活动的一部分,推广其 10Gbps 宽带计划——新加坡最快的家庭宽带服务,进一步巩固 Singtel 作为日常生活中值得信赖的技术合作伙伴的地位。

- 与 DSTA 和 HTX 的合作。Singtel 宣布与新加坡国防科技局 (DSTA) 和内政团队科技局 (HTX) 合作,实施 5G 网络切片技术,以增强新加坡的国防和安全能力。该定制化解决方案利用 Singtel 的 5G 网络,提供高速连接、低延迟和专用带宽,从而支持部署自动驾驶车辆、机器人和人工智能 (AI)。同时,该技术还能高效、安全地分析海量数据,帮助应急响应人员更快、更明智地决策并迅速采取行动。这一合作建立在 2024 年 7 月于圣淘沙岛进行的成功试验基础之上,当时使用 5G 技术进行了视频密集型传输以及无人驾驶车辆和无人机的自动化控制测试。

- 2025年上半年业绩回顾。2025财年上半年(1H25)收入同比下降0.5%,至69.9亿新元,相较2024财年上半年(1H24)的70.3亿新元。净利润同比下降42.4%,从1H24的21.4亿新元降至1H25的12.3亿新元,主要由于去年同期因发行Telkomsel股票整合IndiHome所产生的特殊收益所致。剔除联营公司贡献的息税前利润(EBIT)同比增长27.3%,从1H24的5.8亿新元增至1H25的7.38亿新元,这主要得益于Optus和NCS的驱动。

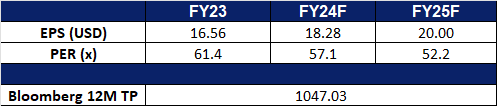

- 市场共识。

(Source: Bloomberg)

地平线机器人 (9660 HK):2025年智能驾驶将强劲增长

- 买入:买入价:5.70,目标价:6.50,止损价:5.30

- 地平线机器人是一家主要提供乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案的投资控股公司。该公司主要通过两个分部开展业务。汽车解决方案分部主要从事产品解决方案以及授权及服务业务。该公司的解决方案主要包括Horizon Mono、Horizon Pilot、Horizon SuperDrive,以及乘用车的汽车舱内解决方案。非车解决方案分部使设备制造商能够设计和制造设备和器具,如割草机、健身镜及空气净化器。该公司主要在国内市场开展业务。

- 比亚迪DiPilot C的Journey 6发布。比亚迪近期发布了国家智能驾驶战略,并推出了DiPilot C的三摄像头版本,标志着地平线机器人Journey 6智能计算平台的全球首次亮相和道路部署。随着搭载DiPilot C的比亚迪车型正式交付,Journey 6已于2月份进入大规模量产阶段。凭借其在量产和工程实施方面的丰富经验,地平线机器人旨在加速高级智能驾驶的普及,打造全球最大的智能驾驶用户生态系统。鉴于比亚迪在中国市场的 dominant 份额,此次合作预计将推动地平线机器人实现 substantial 增长。

- 智能驾驶解决方案的进步。在地平线机器人在上海举办的“超越地平线——智能驾驶体验日”上,展示了其最新的SuperDrive全场景智能驾驶解决方案。SuperDrive旨在提供类似人类、高效且直观的驾驶体验,展示了先进的功能,如无缝掉头执行和漫游模式支持。管理层强调,到2025年,地平线的智能驾驶解决方案预计将超过1000万台的量产,从而巩固其在中国智能驾驶领域的领导地位。此外,SuperDrive解决方案将于年内投入量产,进一步扩大地平线的市场份额。

- 与iMotion的战略合作。地平线机器人与iMotion签署了战略合作协议,重点关注汽车智能技术和智能驾驶解决方案。此次合作旨在为中国和国际汽车制造商提供高质量、创新的智能驾驶系统,从而加强地平线在全球市场的足迹。合作的重点是利用地平线Journey 6平台的量产项目,iMotion已成功在该系统上部署了先进的算法。iMotion还与大陆集团的合资企业大陆恒生科技(上海)有限公司合作,开发轻量级的城市智能驾驶解决方案。到2025年下半年,搭载Journey 6的iMotion先进驾驶域控制器将部署在中国领先汽车制造商的两款旗舰车型上,并推向全球市场,标志着地平线扩张的关键里程碑。

- 2024年上半年业绩。根据招股书显示,由于研发成本的增长,地平线机器人2024年上半年亏损51亿元,而去年同期亏损为19亿元。2024年上半年收入增长了152%,达到9.35亿元。2024年10月,地平线机器人在香港首次公开募股(IPO)中筹集了54亿港元。这是2024年香港规模最大的IPO。

- 市场共识

(Source: Bloomberg)

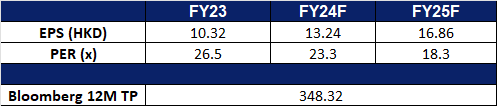

比亚迪 (1211 HK):即将推出的智能汽车战略

- 重申买入:买入价:325,目标价:365,止损价:305

- 比亚迪股份有限公司是一家中国公司,主要从事交通运输设备制造与销售业务。该公司还从事电子元器件和日用电子器件制造与销售业务。该公司的产品包括二次充电电池及光伏产品、手机部件及组装,以及汽车及相关产品等。该公司主要于中国、美国及欧洲开展业务。

- 比亚迪将发布智能汽车战略。比亚迪将于2025年2月10日发布其车辆智能战略,市场预期该公司将把自动驾驶技术融入其更实惠的车型中。活动邀请函强调“让先进的自动驾驶技术惠及所有人”,表明比亚迪旨在中国的竞争日益激烈的自动驾驶汽车市场普及自动驾驶功能。预计该公司将扩大配备自动驾驶功能的车型数量,从而巩固其在该领域的地位。

- 尽管受到假期影响,1月份销量依然强劲。比亚迪1月份销售了300,538辆电动汽车,同比增长47.5%。出口量飙升至66,336辆,同比增长83.3%,创下新的月度纪录。该公司还生产了327,864辆汽车,同比增长49.1%,并为电动汽车安装了15.511吉瓦时的电池容量。虽然环比销量有所下降,但降幅归因于中国农历新年假期(1月27日至2月4日),这限制了1月最后一周的国内销售活动。比亚迪还以2024年的销售收入在中国乘用车市场排名第一,凸显了其持续的统治地位,预计这一趋势将在2025年继续保持。

- 比亚迪通过与Grab的合作扩大在东南亚的业务。比亚迪已与Grab合作,向Grab在东南亚的司机合作伙伴提供至多50,000辆比亚迪电动汽车,从而增加网约车用户绿色出行的选择。高昂的前期成本仍然是该地区电动汽车普及的主要障碍,此次合作旨在通过以具有竞争力的价格和延长电池保修期向Grab的车队和司机合作伙伴提供比亚迪电动汽车,从而加速交通电气化。此次合作还将整合比亚迪车辆和Grab平台之间的物联网连接,从而提高运营效率。此举将加强比亚迪在东南亚(一个快速增长且具有巨大长期潜力的电动汽车市场)的品牌影响力。

- 24财年第三季业绩。 营业收入较23财年第三季的1622亿元增长24.0%,达到2011亿元。 净利润较23财年第三季的104亿元增长11.5%,达到116亿元。 基本每股收益从23财年第三季的3.58元上升至24财年第三季的4.00元。

- 市场共识

(Source: Bloomberg)

Kratos Defense & Security Solutions Inc (KTOS US):利用全球国防支出的增长

- 买入:买入价:30 目标价:34,止损价:28

- Kratos Defense & Security Solutions Inc, 作为一个防务承包商和安全系统集成商,服务于联邦政府以及州和地方政府机构。公司提供武器系统生命周期支持、军事射击场、安全与监控系统和IT工程等服务。

- 受益于国防行业。Kratos防务与安全解决方案公司在美国国防支出增加的背景下,凭借地缘政治紧张局势和政府持续推动的政策,处于有利位置。随着五角大楼预算接近1万亿美元,且国防支出承诺不断增加,Kratos的高性能技术,特别是在政府服务和无人系统领域,预计将受到需求增长。Kratos高效、先进的无人系统和高超音速技术与政府推动的预算优化和军事创新目标高度契合。随着国防预算的上升,Kratos有望获得新的合同,从而推动持续增长并巩固其在国家安全领域的领导地位。

- 全球国防支出的增长。2024年,全球国防支出增长至2.46万亿美元,同比增长7.4%,这一增长主要受地缘政治紧张和安全问题的推动,欧洲、亚洲和中东北非(MENA)地区的预算显著增加。欧洲支出增长了11.7%,俄罗斯的预算激增了41.9%。虽然美国国防预算依旧受到限制,但其他地区在先进国防能力方面的投资有所增加,尤其是无人系统和高超音速技术。尽管可能存在预算修订,Kratos防务与安全解决方案公司仍有望从全球国防支出增长中受益,需求将增长,尤其是其无人机系统、高超音速武器和C5ISR解决方案等领域。凭借垂直整合和深厚的技术优势,Kratos有望成为全球国防市场中长期合同的重要竞争者。

- 获得多个合同和收入来源。Kratos最近获得了多个高价值合同,进一步巩固了其在国防创新领域的领导地位。公司获得了美国海军陆战队价值3490万美元的合同,用于推进XQ-58A Valkyrie无人机系统的任务系统集成。这一计划与海军陆战队的战略相一致,旨在开发协作作战飞机(CCA)编队,使无人系统能够与有人飞机协同作战,从而提升战场效能。此外,公司还获得了价值总潜力1亿美元的高超音速系统合同,并获得了1500万美元的初期资金,进一步凸显了Kratos在推动现代防御高超音速技术中的关键作用。这些合同展现了Kratos的专业技术,同时确保了持续的收入和长期的政府合作伙伴关系,为公司在关键国防领域的持续增长奠定了基础。

- 24年第三季度业绩。 Kratos防务与安全解决方案公司在2024年第三季度的收入同比增长0.5%,达到2.759亿美元,低于预期的1.32百万美元。公司交出了每股非GAAP盈余0.11美元,超出预期0.03美元。公司预计2025年收入将同比增长10%。

- 市场共识

(Source: Bloomberg)

好市多 (COST US):关税受益人

- 重申买入:买入价:1,040 目标价:1,200,止损价:960

- 好市多批发公司是一家会员制门户批发俱乐部。该公司销售各类食品、汽车用品、玩具、五金用品、运动用品、珠宝、电子产品、服饰、健康美容与产品,以及其他各类商品。Costco Wholesale 为全球消费者提供服务。

- 关税政策导致通胀急剧上升。2024年美国整体贸易逆差为9,184亿美元,同比增长17%;中美贸易逆差为2,954亿美元。特朗普政府已开始利用关税政策对美国主要贸易伙伴施压,虽然目前暂缓对加拿大和墨西哥关税,但保持对中国商品10%关税的增加。市场预计新一轮关税将针对台湾、韩国和日本等高附加值商品。美国压力将增加,资金提前进入主题板块。

- 同时具有防御及生长属性。公司业务模式有别于一般大型超市通过薄利多销来维持经营,好市多维持超低批发价格,而其主要盈利增长来源是会员费,会员数的增长及会员费是长期增长驱动。截至2024年12月,付费家庭会员数达到7,740万户,同期增长约8%,持卡人总数达到1.388亿。全球会员续续约90.4%。另外,自2 024年9月1日起,在美国及加拿大的会员费上调,其中普通会员年费从60美元上调至65美元,高级会员年费从120美元上调至130美元。韩国的会员费将在2025年5月上调7.5%至15.2%。目前公司在13个国家经营897间仓库,并计划2025年新建29间仓库,其中美国境外为12间。

- 25年第一季度业绩。 好市多在1Q25的收入同比增长 7.5% 至 621.5 亿美元,超出市场预期 1.5 亿美元。公司公布的非 GAAP 每股收益(EPS)为 3.82 美元,高于预期 0.03 美元。好市多在 2025 年 1 月表现强劲,净销售额达到 195.1 亿美元,相比去年同期的 178.7 亿美元增长 9.2%。截至 22 周的净销售额增长 8.2% 至 1,135.5 亿美元。公司宣布派发每股 1.16 美元的季度股息,与此前持平,股息将在 2 月 21 日支付,登记股东日期为 2 月 7 日。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on Seatrium Ltd (STM SP) at S$2.43, Alibaba Group Holdings Ltd (9988 HK) at HK$110 and Lenovo Group Ltd (992 HK) at HK$12.7. Add Snowflake Inc (SNOW US) at US$180. Cut loss on Banco Marco SA (BMA US) at US$90.