新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

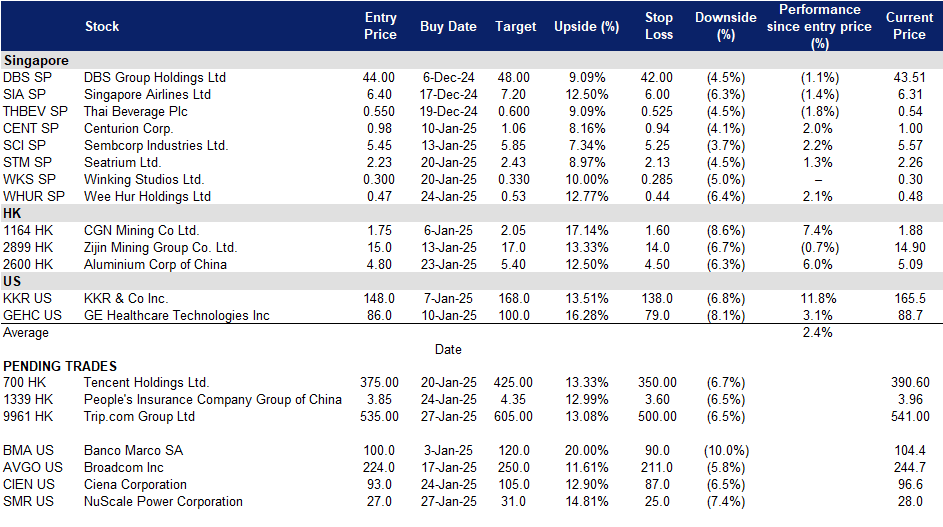

Wee Hur Holdings Ltd (WHUR SP):战略重新定位

- 重申买入:买入价:0.47,目标价:0.53,止损价:0.44

- Wee Hur Holdings Ltd 提供建筑建造服务,并作为私营和公共部门建筑项目的管理或主承包商。公司的私营部门客户包括物业业主和开发商,而公共部门客户则包括政府机构和法定机构。

- 新加坡建筑需求增长。 Wee Hur Holdings 在2024年上半年表现出色,主要得益于其强劲的宿舍业务以及对联营公司和合资企业投资的贡献增加。其优势之一在于大士景宿舍(Tuas View Dormitory),随着新加坡建筑需求的上升,工人住宿需求增加,推动了该宿舍收入的增长。作为获得建设局(BCA)A1级认证的承包商,Wee Hur 有资格竞标无限制价值的公共项目,涵盖住宅、商业、工业和保护项目,进一步巩固了其在建筑领域的专业能力。近期出售澳大利亚学生住宿资产(PBSA)为公司提供了额外的资金灵活性,使其能够专注于核心业务,如建筑和宿舍管理。随着新加坡建筑需求预计在2025年达到470亿至530亿新元,主要受益于樟宜机场第五航站楼和公共住房等大型项目,Wee Hur 有望抓住这些机遇。其多元化的能力,包括新建、翻新和文化遗产修复方面的专业知识,进一步增强了其在市场中的竞争力和灵活性。这些优势使 Wee Hur 能够在新加坡不断增长的基础设施和建筑需求中蓬勃发展。

- 资产出售带来的资本优势。Wee Hur Holdings 以16亿澳元的价格将其澳大利亚学生住宿资产出售给 Greystar,获得了3.2亿新元的现金收益,并保留了新合资企业13%的股权,价值2亿澳元。该资产组合包括超过5,500个床位,受益于高入住率和不断上涨的租金收入。Wee Hur 计划将出售所得用于扩展其建筑和工程业务,并探索其他投资机会。此次出售还帮助公司清偿了相关债务,增强了其财务状况。此外,Wee Hur 继续推进其他关键项目,包括开发新的工人宿舍和学生住宿设施。展望未来,投资者对公司可能在收到交易净收益后派发特别股息持乐观态度,这将进一步提升股东价值。

- 24财年上半年业绩回顾。2024年上半年总收入同比增长10%,从9921万新元增至1.0912亿新元,主要得益于大士景宿舍的贡献增加,该宿舍是集团在新加坡的首个专用宿舍,上半年几乎满员运营。2024年上半年的毛利润飙升至4473万新元,较2023年同期的1830万新元增长144%。2024年上半年持续经营利润为7507万新元,较去年同期的1277万新元增长488%,这主要归功于大士景宿舍的业绩改善以及对联营公司和合资企业投资的利润增加。

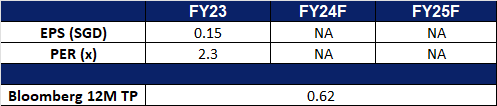

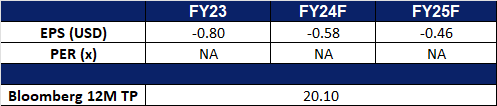

- 市场共识。

(Source: Bloomberg)

唯晶科技 (WKS SP):并购战略持续推动

- 重申买入:买入价:0.300,目标价:0.330,止损价:0.285

- 唯晶科技是一家游戏美术外包工作室。该公司为视频游戏行业提供完整的端到端艺术外包和游戏开发服务。眨眼工作室为全球客户提供服务。

- 新收购。 1 月 17 日,咏兴工作室宣布计划以约 1.46 亿人民币(2720 万新币)收购亚洲领先的游戏美术外包和开发工作室上海米诺洛德数字科技公司。米诺洛德拥有 466 名员工,专注于主机平台游戏,其 90% 的收入来自游戏美术外包服务。截至 2023 年 12 月 31 日的财政年度,米诺洛德的息税折前利润 (EBITDA) 约为 360 万新币。此次收购旨在扩大咏兴工作室在亚洲的规模,接触西方客户并支持其全球发展目标。预计该收购将在 2025 年第二季度完成,米诺洛德的领导层将继续在咏兴工作室的资源和专业知识下运营。。

- 并购导向。咏兴工作室的主要同行 Keywords Studios 此前于 2013 年在 AIM 上市,估值 4900 万英镑。随后被以 21 亿英镑的价格收购,投资者获得了丰厚回报,因为该公司通过提供音乐、美术和视频游戏翻译等服务,业务增长了 40 倍。咏兴工作室利用艺术外包和移动游戏等行业趋势,吸引了育碧和 EA 等主要客户。咏兴工作室以提供高质量、高性价比的服务为宗旨,并拥有宏碁 (Acer) 作为主要股东的强大基础,旨在复制 Keywords Studios 的成功。这包括有机增长、战略性收购以及利用人工智能 (AI) 增强其产品。随着咏兴工作室继续执行其增长战略并展现出不断增长的价值,我们预计其新加坡交易所 (SGX) 股价也将随之水涨船高,并期望投资者能继续获得强劲的业绩和丰厚的回报。

- 联合人工智能开发项目。唯晶科技与宏碁(Acer)就共同开发GenMotion的人工智能项目的第二阶段达成了补充协议。AI, 3D动画生成工具。宏碁将出资20万美元,唯晶将提供资源。两家公司将对半分享任何新发明的知识产权。GenMotion。AI将文本输入转换为详细的3D动画,提高了动画师的效率和创造力。GenMotion。人工智能利用了唯晶专有的、可追踪的训练数据,旨在引领人工智能在数字艺术领域的应用。该工具有望通过提高视觉质量、生产速度以及最终提高每个工人的收入来彻底改变工作流程。这次合作加强了唯晶的地位,使其能够在不需要更多人力的情况下处理更多期限更紧或更大的项目,从而释放出巨大的增长潜力。

- 24财年上半年业绩回顾。在美术外包部门和游戏开发部门的强劲增长推动下,上半年总收入同比增长7.1%,达到1,523万美元,分别增长6.6%和8.1%。

我们对基本面的评级为买入,目标股价为0.35新元。请在这里阅读报告全文。

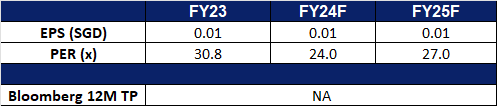

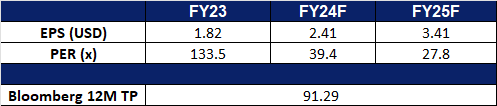

- 市场共识。

(Source: Bloomberg)

携程集团 (9961 HK):春节期间游客数量激增

- 买入:买入价:535,目标价:605,止损价:500

- 携程集团有限公司是一家主要从事一站式旅游平台运营的中国公司。该公司的平台整合了一整套旅游产品和服务以及差异化的旅游内容。其平台聚合了用户基于真实旅行体验分享的产品和服务、评论和其他内容,以及来自生态系统合作伙伴的原创内容,使休闲和商务旅客能够获得旅行体验,并获得全面的信息和合算的的预订。用户来到其平台可选择进行任何类型的旅行,包括目的地活动、周末度假和短途旅行,以及跨境度假和商务旅行。

- 春节出行激增。1月25日,中国各地的火车站和机场迎来了旅客高峰,数百万民众踏上返乡旅程,为春节团聚做准备。这一年度迁徙预计将创下新纪录,标志着家庭团聚的重要文化传统。2025年的春节假期将于1月29日正式开始,连续8天的公共假期为人们提供了与家人共进团圆饭、欣赏传统表演以及燃放鞭炮和烟花的机会。在节日前后共计40天的传统春运期间,预计全国各种交通方式的城际旅客出行将达到约90亿人次。交通运输部预计其中将包括约5.1亿次铁路出行和9000万次航空出行。这一庞大的出行浪潮为携程集团提供了重大机遇,其将受益于这一期间激增的交通预订和相关旅行服务需求,进一步巩固其在高峰出行季节中提供无缝旅行体验的核心地位。

- 全新体验。张家界,中国最具代表性和令人叹为观止的自然旅游目的地之一,已与携程集团合作,为国际游客在2025年提供令人难忘的体验。此次战略合作于1月初的“仙境张家界·魅力全球”主题活动中宣布,这标志着该地区旅游发展的重要一步。活动由张家界市文化体育旅游广电局与携程集团共同主办,吸引了来自英国、韩国、日本、西班牙、澳大利亚、加拿大、白俄罗斯、南非、哥伦比亚、尼泊尔、乌克兰和香港等12个国家和地区的全球旅行博主。这些博主亲身体验了张家界的壮丽景观、多彩文化以及独特的旅游项目。通过向国际观众展示其自然美景和文化魅力,张家界力图在2025年成为不可错过的旅游胜地,并预计将推动中国入境旅游的显著增长。

- 免费中转游吸引更多旅客。携程集团推出了一项针对国际中转旅客的免费半日北京游服务,适用于中转停留时间为8小时或更长的旅客。此举旨在通过展示北京之美和中国文化的魅力,吸引和服务全球旅客。该服务包括免费接驳车、多语种导游、景点门票以及免费网络连接,确保中转旅客能够轻松愉快地享受首都的风采。该服务可在北京首都国际机场3号航站楼的指定集合点办理,已受到来自包括澳大利亚、英国、德国、法国和新加坡在内的近50个国家旅客的欢迎。这一举措不仅提升了中转旅客的旅行体验,还强化了携程集团作为以客户为中心的旅行解决方案领导者的品牌形象。通过向旅客介绍北京的魅力景点,公司能够树立良好口碑,促进品牌忠诚度,并有望将中转旅客转化为未来的客户,从而增加更长停留时间或更广泛旅行路线的预订量。

- 24财年第三季业绩回顾。第三季度收入同比增长15.6%至人民币159亿元,而23年第三季度为人民币138亿元。第三季度净利润同比大幅增长47.1%至人民币68.2亿元,而23年第三季度为人民币46.3亿元。24年第三季度每股基本收益为人民币10.37元,而23年第三季度为人民币7.05元,同比显著提升。

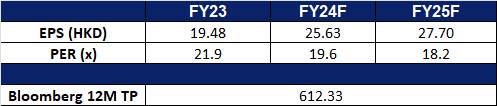

- 市场共识

(Source: Bloomberg)

中國人民保險集團 (1339 HK):新的刺激措施

- 重申买入:买入价:3.85,目标价:4.35,止损价:3.60

- 中國人民保險集團股份有限公司是一家主要提供保險產品的控股公司。該公司及其子公司主要從事財產保險、健康保險、人壽保險、再保險、香港保險、養老保險及經營保險業務。財產保險業務主要包括為公司及個人提供財產保險產品,包括機動車輛險、農業保險、財產保險和責任保險。健康保險業務主要包括健康和醫療保險產品。人壽保險業務主要包括人壽保險產品,包括分紅、兩全、年金及萬能人壽保險產品等。香港保險業務包括在中國香港的財產保險業務。養老保險業務包括企業年金和職業年金等業務。

- 新刺激措施。中国最近出台了一系列旨在提振国内股市的措施。其中,中国政府计划在2025年上半年推出第二阶段的试点项目,允许保险资金进行长期股权投资。该阶段的最低规模为1000亿元人民币(约合137亿美元)。该项目允许保险公司设立专门用于长期股市投资的证券投资基金,春节前将批准500亿元人民币以向市场注入更多资金。预计该项目的范围将逐步扩大。在初始阶段,涉及500亿元人民币的资金已取得稳健回报。这些措施有望长期为保险公司带来持续收益。

- 通过合作扩大影响力。中国人民财产保险股份有限公司(PICC P&C)是中国人民保险集团(PICC Group)的子公司,最近与AXA香港澳门及AXA天平财产保险达成战略合作。此次合作旨在推动香港汽车保险市场的发展,特别关注新能源汽车(NEV)。通过共享市场洞察、分销渠道和技术专长,该合作旨在提升该地区电动汽车及其他新能源汽车的保险服务。主要举措包括扩大服务范围、开发创新保险产品以及增强公司的市场影响力。三方将结合各自优势,提供卓越的解决方案,支持香港汽车保险行业的不断变化的需求。

- 24财年第三季业绩回顾。第三季度收入同比增长28.5%至人民币1,773亿元,而23年第三季度为人民币1,380亿元。第三季度净利润大幅增长至人民币136亿元,而23年第三季度为人民币6.22亿元。24年第三季度每股基本收益为人民币0.31元,而23年第三季度为人民币0.01元,同比显著提升。

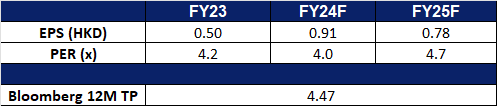

- 市场共识

(Source: Bloomberg)

NuScale Power公司 (SMR US):满足能源需求

- 买入:买入价:27,目标价:31,止损价:25

- NuScale Power Corporation是一家小型模块化反应堆(SMR)技术公司。该公司提供可扩展的先进核技术,用于电力、热能和清洁水的生产。NuScale Power为全球客户提供服务。

- 电力需求激增。国际能源署(IEA)预计,由于电动车、数据中心和人工智能(AI)等技术进步,全球电力需求将显著上升。为了满足这一需求,低排放能源的转型势在必行,而核能成为焦点。NuScale Power Corporation正处于满足这一增长需求的有利地位。其VOYGR™ SMR电厂采用模块化设计,最高可生成924 MWe电力,提供满足多样化能源需求的可扩展解决方案。这些反应堆在工厂内建造,较传统大型反应堆部署更快且成本更低,这与IEA对成本效益核能扩张的呼吁相契合。NuScale的全球业务也在扩展,例如其与加纳达成协议,建设一座VOYGR-12 SMR项目。这一项目突显了创新核技术在支持能源需求增长和全球脱碳努力中的日益需求。在政府和行业寻求可靠且可持续的能源来源时,NuScale的尖端SMR系统将成为重塑能源格局的关键角色。

- 人工智能基础设施计划。全球能源需求正因人工智能(AI)和其他高能耗技术的进步而激增。包括由OpenAI、软银、甲骨文和特朗普总统支持的5000亿美元Stargate AI计划在内的大规模投资,凸显了支持AI驱动的数据中心及其在医疗、交通和金融等行业应用所需的巨大能量。这些数据中心是全球最能耗密集的基础设施之一,预计随着AI的持续扩展,其能耗将显著上升。传统能源来源已不足以支持这一前所未有的增长,这引发了对核能作为可靠低排放替代方案的重新关注。南卡罗来纳州重启其大型核能项目的决定进一步表明,核能在满足AI和其他新兴技术推动的能源需求方面的重要性。除了AI外,电动车、加密货币挖矿和云计算等领域也助推了能源需求的不断攀升,使NuScale Power Corporation的解决方案更具相关性。在行业和政府寻求可靠电力来源以推动技术进步和实现可持续发展目标之际,NuScale的SMR系统成为解决未来能源挑战的关键组件。

- 24年第三季度业绩。 NuScale Power Corporation的2024年第三季度收入同比下降93.1%,从2023年第三季度的700万美元降至50万美元,低于市场预期1020万美元。该季度公司GAAP每股收益为-0.18美元,低于预期0.03美元。第三季度净亏损为4550万美元,相较于上一年的净亏损5830万美元有所减少。

- 市场共识

(Source: Bloomberg)

Ciena Corporation (CIEN US):主导光网络领域

- 重申买入:买入价:93,目标价:105,止损价:87

- Ciena Corporation致力于开发和销售通信网络平台、软件,并提供专业服务。该公司的宽带接入、数据和光网络平台、软件工具以及全球网络服务,支持全球电信和有线电视/MSO服务提供商,以及企业、政府网络。

- 云与AI驱动的流量增长。该公司第四季度收益超出华尔街预期,强劲的收入和订单流突显了云和AI驱动带宽需求的增长。随着AI在未来一年仍是核心焦点,Ciena Corp.有望充分利用这一趋势,推动收入加速增长和市场份额扩大。作为网络系统和软件服务的领先提供商,Ciena将从AI相关流量的预期激增中显著受益。其在光网络设备方面的专业知识——利用光实现高速长距离数据传输,是现代电信的支柱,速度和可靠性至关重要——将成为关键差异化优势。此外,Ciena先进的1.6 Tb/s和800G相干Coherent-Lite可插拔解决方案,旨在帮助云和数据中心提供商应对云、机器学习和AI流量的指数级增长。随着Stargate AI数据中心等重大项目及其他大规模数据中心计划的推进,Ciena的光网络设备和库存管理解决方案需求有望增加,从而简化客户运营。在云客户和电信运营商大量投资的支持下,Ciena的增长前景依然强劲,巩固了其在AI和云基础设施领域的关键地位。

- 获得新定期贷款。Ciena Corporation通过一笔2030年10月到期的11.6亿美元贷款对其现有高级担保定期贷款进行了再融资。新贷款所得款项及现金用于全额偿还之前的贷款。该贷款具有季度分期付款、基于SOFR的利率以及提前还款选项。此次再融资旨在优化Ciena的资本结构,增强财务灵活性,同时保持与先前协议一致的条款。

- 实现连接里程碑。Southern Cross Cable Limited通过在其13,500公里的跨太平洋网络中部署全球首个1 Tb/s单载波波长,实现了重要里程碑,该技术采用了Ciena的尖端WaveLogic 6 Extreme(WL6e)相干光学技术。这一突破性成就彰显了Ciena技术在满足当今数字世界激增需求方面的卓越性能和可扩展性。通过利用WL6e,Southern Cross提升了其网络容量和效率,使其能够提供对AI、云计算和视频应用至关重要的高带宽服务。此次部署展示了Ciena技术在支持全球连接带宽需求增长方面的强大能力。

- 24年第四季度业绩。Ciena Corporation的收入同比下降0.9%至11.2亿美元,而23年第四季度为11.3亿美元,超出预期2000万美元。该季度实现非GAAP每股收益0.54美元,低于预期0.11美元。公司在本季度以总计1.32亿美元的价格回购了约210万股普通股。公司维持6-8%的长期收入复合年增长率目标,主要受网络规模和云服务提供商市场增长的推动。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add Wee Hur Holdings Ltd (WHUR SP) at S$0.47.