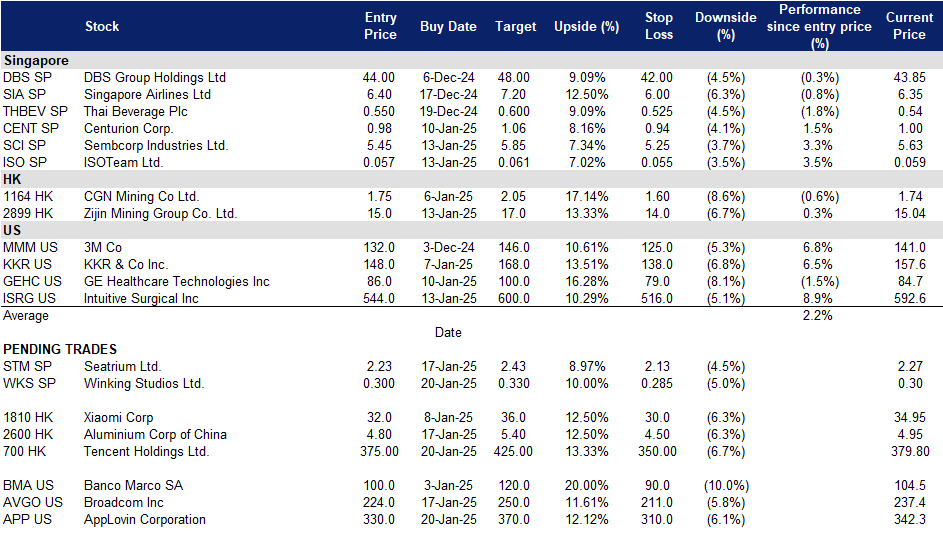

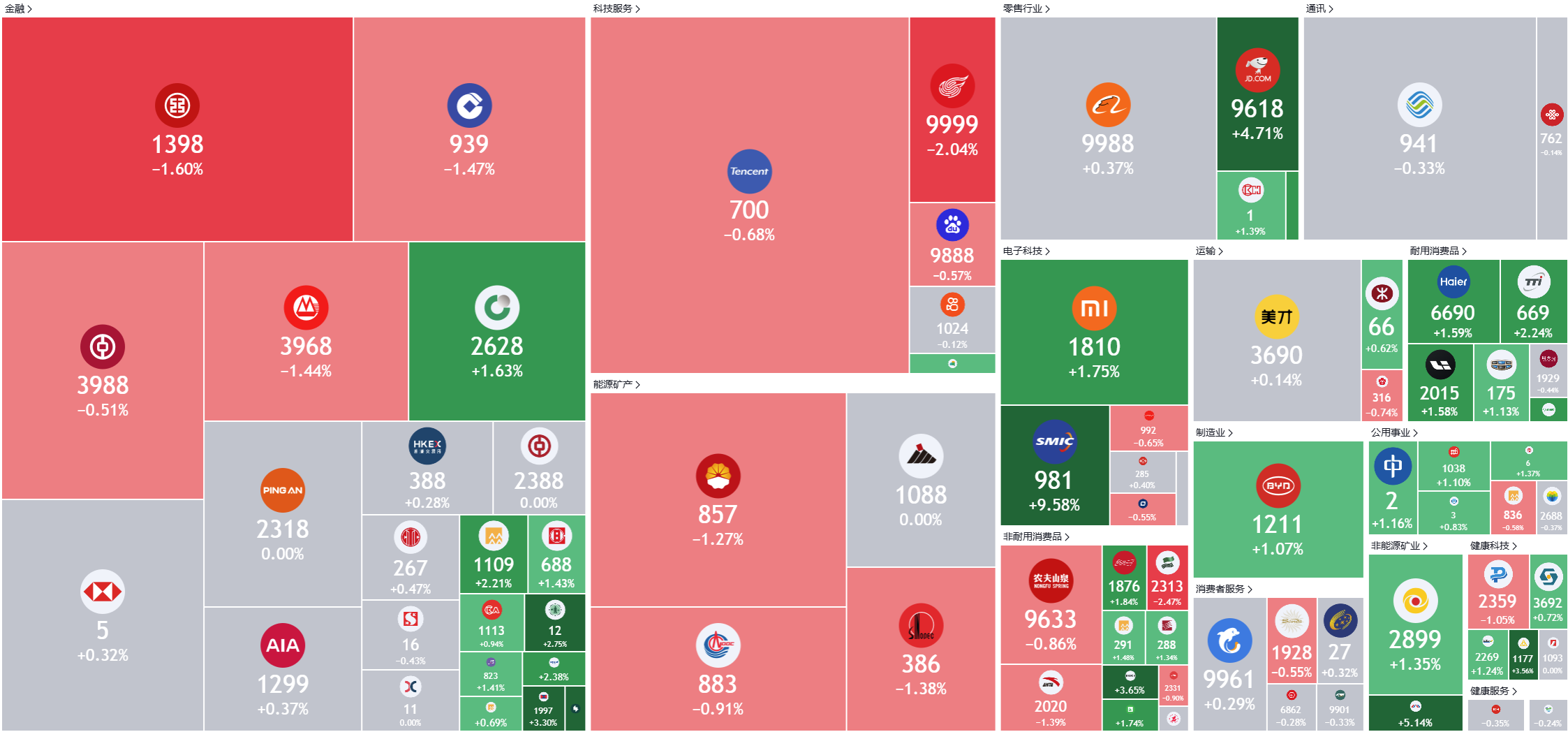

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

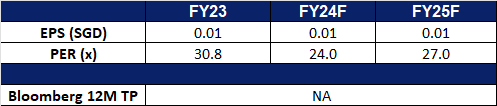

唯晶科技 (WKS SP):并购战略持续推动

- 买入:买入价:0.300,目标价:0.330,止损价:0.285

- 唯晶科技是一家游戏美术外包工作室。该公司为视频游戏行业提供完整的端到端艺术外包和游戏开发服务。眨眼工作室为全球客户提供服务。

- 新收购。 1 月 17 日,咏兴工作室宣布计划以约 1.46 亿人民币(2720 万新币)收购亚洲领先的游戏美术外包和开发工作室上海米诺洛德数字科技公司。米诺洛德拥有 466 名员工,专注于主机平台游戏,其 90% 的收入来自游戏美术外包服务。截至 2023 年 12 月 31 日的财政年度,米诺洛德的息税折前利润 (EBITDA) 约为 360 万新币。此次收购旨在扩大咏兴工作室在亚洲的规模,接触西方客户并支持其全球发展目标。预计该收购将在 2025 年第二季度完成,米诺洛德的领导层将继续在咏兴工作室的资源和专业知识下运营。。

- 并购导向。咏兴工作室的主要同行 Keywords Studios 此前于 2013 年在 AIM 上市,估值 4900 万英镑。随后被以 21 亿英镑的价格收购,投资者获得了丰厚回报,因为该公司通过提供音乐、美术和视频游戏翻译等服务,业务增长了 40 倍。咏兴工作室利用艺术外包和移动游戏等行业趋势,吸引了育碧和 EA 等主要客户。咏兴工作室以提供高质量、高性价比的服务为宗旨,并拥有宏碁 (Acer) 作为主要股东的强大基础,旨在复制 Keywords Studios 的成功。这包括有机增长、战略性收购以及利用人工智能 (AI) 增强其产品。随着咏兴工作室继续执行其增长战略并展现出不断增长的价值,我们预计其新加坡交易所 (SGX) 股价也将随之水涨船高,并期望投资者能继续获得强劲的业绩和丰厚的回报。

- 联合人工智能开发项目。唯晶科技与宏碁(Acer)就共同开发GenMotion的人工智能项目的第二阶段达成了补充协议。AI, 3D动画生成工具。宏碁将出资20万美元,唯晶将提供资源。两家公司将对半分享任何新发明的知识产权。GenMotion。AI将文本输入转换为详细的3D动画,提高了动画师的效率和创造力。GenMotion。人工智能利用了唯晶专有的、可追踪的训练数据,旨在引领人工智能在数字艺术领域的应用。该工具有望通过提高视觉质量、生产速度以及最终提高每个工人的收入来彻底改变工作流程。这次合作加强了唯晶的地位,使其能够在不需要更多人力的情况下处理更多期限更紧或更大的项目,从而释放出巨大的增长潜力。

- 24财年上半年业绩回顾。在美术外包部门和游戏开发部门的强劲增长推动下,上半年总收入同比增长7.1%,达到1,523万美元,分别增长6.6%和8.1%。

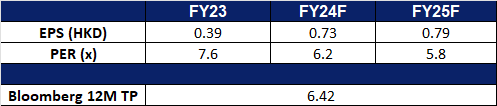

- 我们对基本面的评级为买入,目标股价为0.35新元。请在这里阅读报告全文。

- 市场共识。

(Source: Bloomberg)

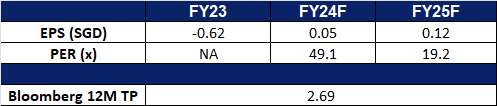

Seatrium Ltd(STM SP):跨境合作的潜在增长

- 重申买入:买入价:2.23,目标价:2.43,止损价:2.13

- Seatrium Ltd. 是一家为海上、船舶和能源行业提供工程解决方案的公司。公司业务涵盖钻井平台和浮式生产装置、维修和升级、海上平台以及专业造船。Seatrium 为全球客户提供服务。

- 柔佛-新加坡特别经济区项目助力能源转型。 新加坡和马来西亚共同启动了柔佛-新加坡经济区 (JS-SEZ),这是一项以绿色能源、先进制造业和气候变化缓解为重点的合作倡议。 该综合框架涵盖11个关键领域,包括制造业、物流、粮食安全、旅游业、能源、数字经济、绿色经济、金融服务、商业服务、教育和医疗保健。 该倡议旨在未来十年内实现100个项目并创造20,000个就业机会。 JS-SEZ的一个关键组成部分是加速两国之间的可再生能源交易。 这包括一项50兆瓦的绿色电力交易和从马来西亚进口1吉瓦水电的计划。 随着2023年双边贸易额达到1326亿美元,JS-SEZ加强了经济联系,并将该地区定位为可持续性和能源转型的全球领导者。 通过利用其在海上能源、造船和海洋技术方面的专业知识,Seatrium可以定位自己,在JS-SEZ的成功中发挥重要作用,并为该地区的可持续发展目标做出贡献。

- 与BP签订新合同。Seatrium Ltd. 近期宣布与BP勘探与生产公司 (bp) 签订了一份工程、采购、施工和陆上调试 (EPC) 合同,为美国墨西哥湾的 Kaskida 浮式生产装置 (FPU) 项目提供服务。Kaskida 项目位于新奥尔良西南约 250 英里处的 Keathley Canyon 地区,是一个绿地开发项目。在第一阶段开发中,FPU 设计日产原油高达 80,000 桶,共六口井。该合同预计将显著提升 Seatrium 的长期收入和盈利能力,增强其在海上能源领域的市场地位。

- 订单充足前景乐观。截至 2024 年 9 月底,Seatrium 的净订单量达到 244 亿美元,包括 30 个项目,计划于 2031 年之前交付。总订单额接近 380 亿美元,将在未来十年内交付。公司的项目管道依然强劲,客户寻求合作的兴趣持续高涨。Seatrium 预计业务活动将大幅增长,并致力于降低债务水平,同时寻求新的资金来支持当前和未来的项目。

- 24年上半年业绩回顾。 24年上半年收入同比增长39.1%,达到40.1亿新元,而23年同期为28.9亿新元。24年上半年净利润为3470万新元,相比之下,23年同期净亏损2.405亿新元。24年上半年基本每股收益为1.05新加坡分,而23年同期为每股亏损9.40新加坡分。

- 市场共识。

(Source: Bloomberg)

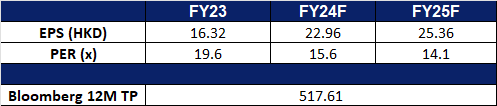

腾讯 (700 HK):未来将继续增长

- 买入:买入价:375,目标价:425,止损价:350

- 腾讯控股有限公司是一家主要提供增值服务(VAS)、网络广告服务以及金融科技及企业服务的投资控股公司。该公司主要通过四个分部开展业务。增值服务分部主要从事提供网络游戏、视频号直播服务和视频付费会员服务等社交网络服务。网络广告分部主要从事媒体广告、社交及其他广告业务。金融科技及企业服务主要提供商业支付、金融科技及云服务。其他分部主要从事投资、为第三方制作与发行电影及电视节目、内容授权,商品销售及其他活动。

- 潜在的新合作项目。据报道,腾讯控股有限公司与育碧的吉列莫家族正探讨一项可能重塑全球游戏行业的新合作项目。据《彭博社》报道,双方正在讨论利用育碧的一些重要资产成立一家合资企业,可能允许腾讯入股,同时确保吉列莫家族继续掌控育碧。这一计划有望显著增强腾讯在国际游戏市场,尤其是中国以外地区的影响力。通过入股这一新合作项目,腾讯将获得对育碧知名游戏和系列作品更大的影响力,这些作品在全球拥有广泛的粉丝群体。

- 产品升级。腾讯对其腾讯会议平台进行了重大升级,新增了多项增强功能。在智能化方面,公司推出了基于腾讯超生成模型的腾讯会议 AI 助理专业版。在组织协作方面,平台现在支持添加联系人、拨打电话和选择参会者等功能。此外,所有用户均可在腾讯会议中创建组织。此次更新还允许用户对外展示认证身份,从而增强在线沟通的信任度。本次升级旨在提升在线协作效率,为用户带来更智能、高效和便捷的会议体验。

- 投资人工智能。继续关注人工智能领域的新增长机会。在最新的财报中,腾讯概述了寻求新的增长途径的计划,包括推进其专有的浑源大语言模型在各个行业的采用,并为企业客户增强其人工智能基础设施。该公司强调,它已经从将人工智能集成到其产品和运营中(包括营销服务和云计算等领域)获得了切实的好处,并将继续致力于投资于人工智能驱动的技术、工具和解决方案,以支持用户和合作伙伴。腾讯还在云计算领域探索新的海外机会,旨在利用全球对人工智能技术的需求来应对中国日益激烈的竞争。在中国,老牌企业和初创企业都在进行激烈的价格竞争。这些举措可能为未来几年的进一步增长铺平道路。

- 24财年第三季业绩回顾。第三季度收入同比增长8%至人民币1,672亿元,而第三季度为人民币1,546亿元。第三季度净利润增长47%至540亿元人民币,而第三季度为368亿元人民币。24年第三季度每股基本收益为人民币5.762元,而23年第三季度为人民币3.828元,同比增长51%。

- 市场共识

(Source: Bloomberg)

中国铝业(2600 HK):铝价反弹

- 重申买入:买入价:4.80,目标价:5.40,止损价:4.50

- 中国铝业股份有限公司是一家主要从事原铝和铝制品生产和销售的中国公司。该公司主要通过五个分部开展业务。氧化铝分部从事铝土矿的开采和购买、氧化铝、以及铝矾土的生产和销售。原铝分部从事氧化铝的电解,原铝、碳素产品、铝合金及其他电解铝产品的生产和销售。能源分部从事煤矿开采、火力发电、风力发电及光伏发电、新能源装备制造业务等。贸易分部从事氧化铝、原铝、铝加工产品及其他有色金属产品和煤炭等的贸易。总部及其他经营分部从事总部管理、研发活动及其他业务。

- 铝价反弹。铝期货价格突破每吨2600美元,从1月6日创下的近四个月低点2490美元大幅反弹。这一涨势与基本金属的整体上涨趋势一致,因中国释放进一步提振消费的信号,改善了对制造业原材料的需求前景。2023年12月,中国的社会融资规模和新增人民币贷款超出预期,反映出中国人民银行(PBoC)推出的激进货币刺激政策开始对信贷需求产生影响。这些进展紧随政府承诺通过扩大赤字支出和更宽松的货币政策来刺激经济活动之后。此外,中国以外的铝期货也受到支撑,得益于北京取消铝半成品出口退税的决定,这一政策提振了全球最大铝生产国以外市场的铝需求。

铝现货价格

(Source: Bloomberg)

- 潜在的铝制裁。据报道,欧盟正在考虑对俄罗斯铝实施额外的进口限制,作为其针对莫斯科的第16轮制裁的一部分,以回应俄罗斯对乌克兰的入侵。这些措施预计将与战争三周年同步推出。据报道,这些限制措施将逐步实施,具体时间表和范围尚未最终确定。俄罗斯是中国以外全球最大的铝生产国,占全球铝产量的约5%。如果制裁落实,可能会扰乱全球铝供应链,加剧本已紧张的市场压力,从而推动铝价上涨,反映出供应减少的预期。

- 拥抱人工智能。中国铝业公司(Chalco)近日宣布与有色金属行业同行达成战略合作,共同推进大型人工智能模型的数字化开发和应用。该计划预计将获得中国有色金属工业协会、相关政府部门及其他合作伙伴的支持。作为有色金属领域的龙头企业,中国铝业已建立自主可控的人工智能计算中心,并开发了业内首个通用型大语言模型“昆安”。昆安利用人工智能技术,优化行业的运营工作流程,覆盖勘探、开采、加工和回收等多个环节。此外,昆安还强化了矿产资源、生产流程、网络、数据和算法等关键领域的安全保障。展望未来,中国铝业计划进一步巩固大型人工智能模型的技术基础,加快认知智能操作系统和关键工业人工智能技术的突破,并推动资本、人才、技术、数据和算力的深度融合。这种协同效应将促进协同创新,推动行业向高质量发展迈进,并加速培育新的高价值生产力。

- 24年第三季度收益。2024年第三季度营业收入同比增长16.04%至631亿元人民币,而2023年第三季度为543亿元人民币。净利润增长3.34%至20亿元人民币,而2023年第三季度为19.4亿元人民币。2024年第三季度每股基本收益为0.116元,而2023年第三季度为0.111元。

- 市场共识。

(Source: Bloomberg)

AppLovin Corporation (APP US):利用人工智能释放广告潜力

- 买入:买入价:330,目标价:370,止损价:330

- AppLovin Corporation 致力于建立一个软体平台,帮助广告商在美国及国际市场提升其内容的行销与变现能力。

- AI+移动广告 。公司第三季业绩超华尔街预期,旗下的人工智能广告推荐引擎Axon是业绩提升的重要因素。 Axon 利用人工智能技术,分析广告表现数据,实现自动化的广告优化,帮助广告商以更高的精准度触及目标受众。该引擎无缝整合公司的MAX平台,用于提升广告变现能力,同时确保用户体验不受影响。 Axon能够自动执行多重测试(如 A/B 测试),并根据结果持续调整广告策略,减少人力操作的需求。

- 定位手机游戏广告。 公司的产品在2024年日活跃用户达14亿,而旗下的所用应用程式针对的是手机游戏广告市场。移动广告市场的竞争对手是Meta、Unity及IronSource等,但由于公司策略是针对手机游戏,该细分市场策略令游戏开发商更愿意选择Applovin平台投放广告。

- 2025催化剂因素。 AXON AI 技术的持续进步,这不仅使公司能够拓展至电子商务和连网电视等新垂直领域,还推动了其核心业务——手机游戏广告的显著增长。

- 24年第三季度业绩。Applovin的收入同比增长38.8%至12亿美元,而2023年第三季度为11亿美元。 该季度实现GAAP每股收益1.25美元,超出预期0.32美元。 董事会将股票回购授权增加了20亿美元,使其总剩余授权额增加至23亿美元,未来回购将由自由现金流提供资金。

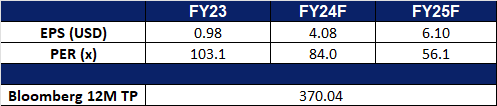

- 市场共识

(Source: Bloomberg)

博通公司(AVGO US):订单簿已获保障

- 重申买入:买入价:224,目标价:250,止损价:211

- 博通公司设计、开发和供应半导体和基础设施软件解决方案。 公司提供存储适配器、控制器、网络处理器、运动控制编码器和光学传感器,以及基础设施和安全软件,以现代化、优化和保护复杂混合环境。 博通为全球客户提供服务。

- 获得人工智能市场份额 。博通正在巩固其作为超大规模企业关键 AI 硬件合作伙伴的地位,这些企业正在从英伟达转向多元化。 其首席执行官透露,三家超大规模客户计划到 2027 年部署一百万个 XPU 集群,另有两家正在开发中。 作为主要的 HBM 供应商,SK 海力士正在将 DRAM 产能提高 70%,以满足来自博通和英伟达的激增需求,重点关注先进的 HBM3E 技术。 博通的 AI 驱动半导体收入在 2024 年达到 301 亿美元,反映出 AI 收入同比增长 220%,凸显了其在 AI 芯片创新领域不断增长的影响力。

- 持续创新。 博通推出了 Brocade G710,这是一款专为中小型企业设计的 24 端口 64G 光纤通道 SAN 交换机。 它具有低延迟 (460 ns)、高能效 (65W) 和 8 至 24 端口的可扩展性。 主要特点包括网络弹性架构、自主自愈能力和六个九 (99.9999%) 的可靠性。 G710 通过网络隔离和信任根验证确保强大的数据安全性。 凭借终身质保,它提供 24/7 支持、固件更新和安全补丁,为高性能、安全、可靠的数据中心提供经济高效的解决方案。

- 数据中心增长前景。 根据仲量联行 (JLL) 的数据,预计 2025 年全球数据中心需求将飙升,预计将有 10GW 的容量破土动工,并预计将完成 7GW 的容量。 由人工智能和半导体进步推动的市场增长预计在 2027 年之前达到 15%-20% 的复合年增长率。 AI 工作负载推动了更高的功率密度,芯片功率达到每机架 250kW,尽管传统工作负载仍将占主导地位,到 2030 年将占需求的 50% 以上。 拜登政府优先考虑数据中心的发展,允许租赁国防部和能源部的地点用于千兆瓦级 AI 项目。 开发商需要整合足够清洁能源资源来满足这些设施的电力需求。 此外,一家超大规模企业计划在美国建立 20 个边缘数据中心,以降低延迟并提高冗余性。 在全球范围内,西班牙将通过公私合作伙伴关系开发两个千兆瓦级园区,而 Aligned Data Centers 已筹集 120 亿美元用于资助其扩张。 麦格理资产管理公司将向 Applied Digital 投资 50 亿美元,支持其 AI 和 HPC 设施。 博通有望从这一增长中受益,提供优化服务器速度、正常运行时间和存储连接的解决方案,降低超大规模部署的成本和复杂性。 随着全球数据中心扩张加速,这些发展可能会推动其基础设施软件收入增长。

- 24年第四季度业绩。 博通 2024 年第四季度收入同比增长 51% 至 140.54 亿美元,而 202年第四季度为 92.95 亿美元,这是由于 VMware 成功整合和 AI 收入增长所致。 该季度实现 GAAP 净收入 43.24 亿美元和非 GAAP 净收入 69.65 亿美元。 GAAP 稀释每股收益为 0.90 美元,非 GAAP 稀释每股收益为 1.42 美元。 公司还宣布将季度普通股股息同比提高 11% 至每股 0.59 美元。 展望未来,博通预计 2025 年第一季度收入约为 146 亿美元,同比增长 22%,预计调整后 EBITDA 约为预计收入的 66%。

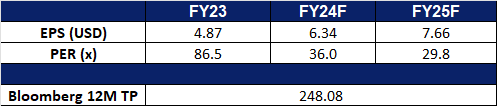

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Take profit on United Overseas Bank Ltd (UOB SP) at S$37. Cut loss on SIA Engineering Co Ltd (SIE SP) at S$2.34.