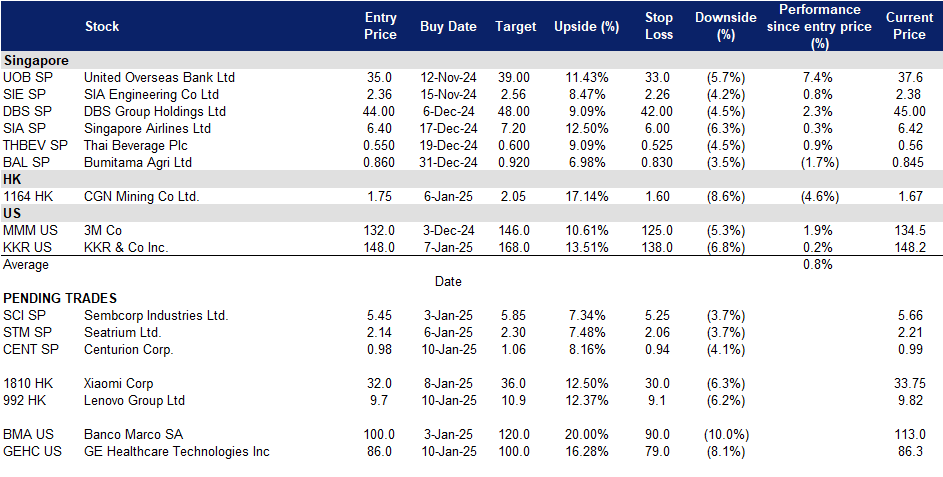

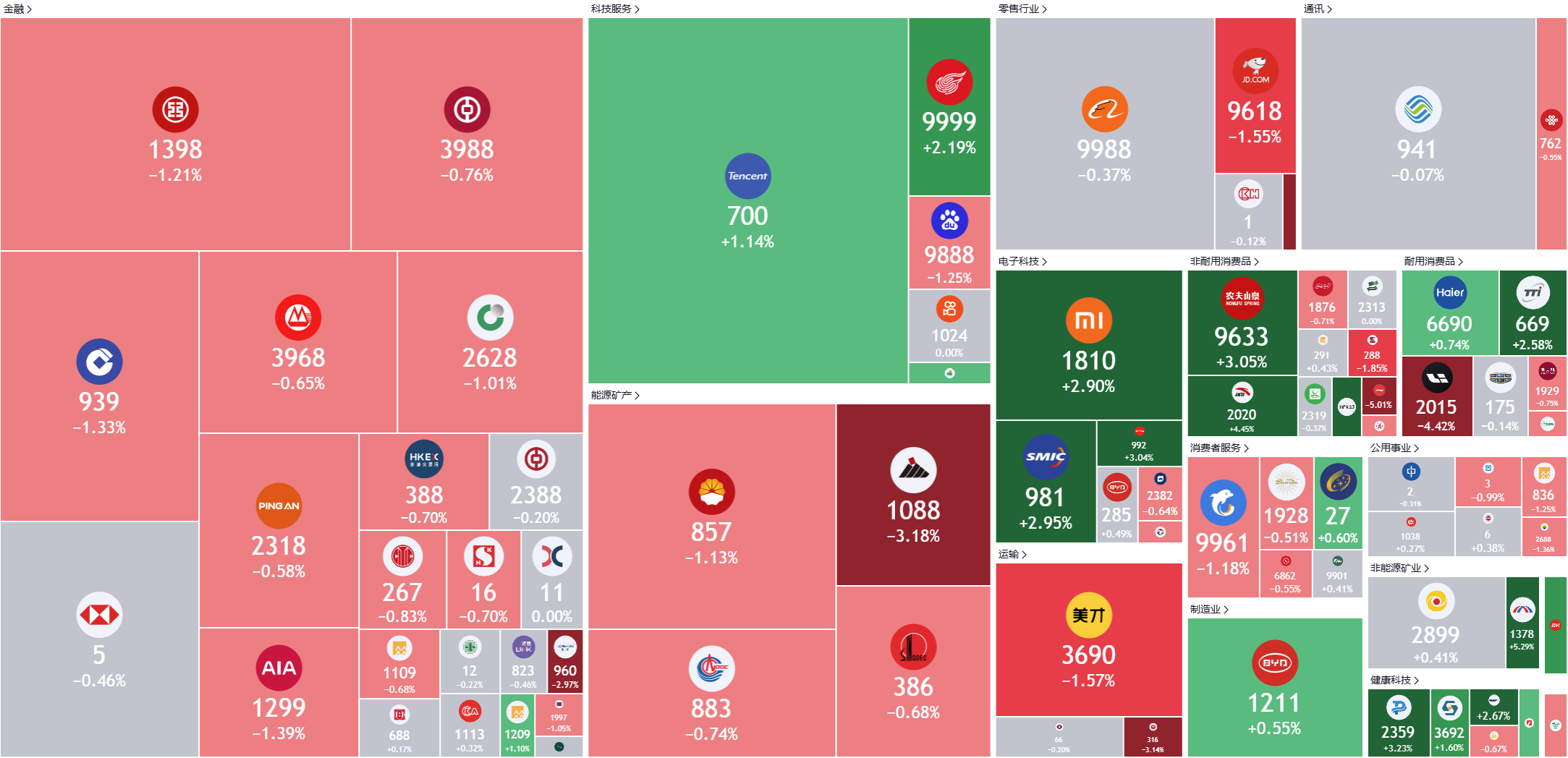

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

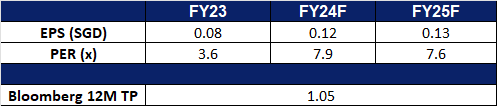

胜捷企业 (CENT SP):潜在的房地产投资信托基金上市

- 买入:买入价:0.98,目标价:1.06,止损价:0.94

- 胜捷企业专注于拥有和经营工人和学生住宿资产。在新加坡和马来西亚,它是新加坡最大的高品质员工住宿业主和经营者之一。此外,该公司还管理着新加坡、澳大利亚、英国和美国的学生住宿物业。

- 探索性房地产投资信托基金(REIT)上市。胜捷集团正在考虑成立一个房地产投资信托基金(REIT),包括其员工和学生宿舍资产。如果获得新加坡交易所(SGX)和新加坡金融管理局的批准,该REIT将上市于SGX主板。胜捷集团正与星展银行和瑞银集团合作评估条款和时间。目前也正在审查向股东以实物股息形式分配REIT单位的可能性。然而,上市是否会进行尚无定论,因为2015年的计划曾因SGX的链式上市规则考虑而延期。

- 通过地理扩张实现无机增长。胜捷集团已进入中国目的建学生宿舍(PBSA)市场,在香港九龙拥有两处主租物业。这些物业将进行翻新以满足学生的需求,并于2024年9月开始运营。此外,还获得了新界一处更大的目的建工人宿舍(PBWA)的主租权,并于2024年12月开始运营。为了进一步巩固其在该地区的地位,胜捷集团还与厦门市城家公寓成立了两家合资企业,开发两个主租的租赁住宅(BTR)项目,共提供1500个床位。这些战略性收购预计将大幅提升百胜集团的收入潜力。

- 2024年第三季度业绩回顾。 2024年上半年收入同比增长22%至6210万新元,高于2023年第三季度的5100万新元,原因是其PBWA和PBSA投资组合的入住率高企且租金健康上调。

- 市场共识。

(Source: Bloomberg)

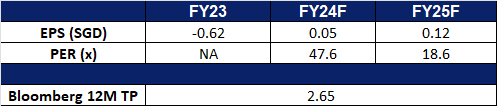

Seatrium Ltd.(STM SP):强大的项目储备

- 重申买入:买入价:2.14,目标价:2.30,止损价:2.06

- Seatrium Ltd. 是一家为海上、船舶和能源行业提供工程解决方案的公司。公司业务涵盖钻井平台和浮式生产装置、维修和升级、海上平台以及专业造船。Seatrium 为全球客户提供服务。

- 与BP签订新合同。Seatrium Ltd. 近期宣布与BP勘探与生产公司 (bp) 签订了一份工程、采购、施工和陆上调试 (EPC) 合同,为美国墨西哥湾的 Kaskida 浮式生产装置 (FPU) 项目提供服务。Kaskida 项目位于新奥尔良西南约 250 英里处的 Keathley Canyon 地区,是一个绿地开发项目。在第一阶段开发中,FPU 设计日产原油高达 80,000 桶,共六口井。该合同预计将显著提升 Seatrium 的长期收入和盈利能力,增强其在海上能源领域的市场地位。

- 与科钦造船厂 (CSL) 合作。Seatrium Ltd. 的美国子公司 Seatrium Letourneau USA Inc. (SLET) 与科钦造船厂有限公司 (CSL) 签署了一份谅解备忘录 (MOU),共同开发和供应适合印度市场需求的自升式钻井平台的关键设备。Seatrium 在一份媒体声明中强调,该合作伙伴关系旨在利用该地区对移动式海上钻井装置 (MODU) 的日益增长的需求。此次合作将结合 CSL 的造船专业知识和 SLET 的技术知识和设计能力,打造满足印度海上能源需求的 MODU。对于 Seatrium 而言,此次合作标志着其进军印度海上领域的重要一步,并有助于推动该国的能源发展目标。

- 订单充足前景乐观。截至 2024 年 9 月底,Seatrium 的净订单量达到 244 亿美元,包括 30 个项目,计划于 2031 年之前交付。总订单额接近 380 亿美元,将在未来十年内交付。公司的项目管道依然强劲,客户寻求合作的兴趣持续高涨。Seatrium 预计业务活动将大幅增长,并致力于降低债务水平,同时寻求新的资金来支持当前和未来的项目。

- 24年上半年业绩回顾。 24年上半年收入同比增长39.1%,达到40.1亿新元,而23年同期为28.9亿新元。24年上半年净利润为3470万新元,相比之下,23年同期净亏损2.405亿新元。24年上半年基本每股收益为1.05新加坡分,而23年同期为每股亏损9.40新加坡分。

- 市场共识。

(Source: Bloomberg)

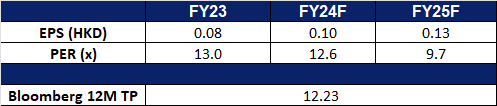

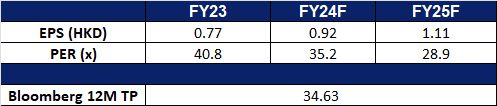

联想集团(992 HK):激动人心的 CES 发布

- 买入:买入价:9.70,目标价:10.90,止损价:9.10

- 联想集团有限公司是一家主要从事开发、制造和销售科技产品及提供服务的投资控股公司。该公司通过三个分部运营其业务。智能设备业务集团分部从事制造和销售个人电脑(PC)、平板电脑、智能手机及其他智能设备。基础设施方案业务集团分部从事提供人工智能(AI)产品、服务及伙伴关系、开发完善的全栈基础设施解决方案组合以及提供存储解决方案。方案服务业务集团分部从事提供跨个人电脑、基础设施及行业智能的信息技术(IT)解决方案和服务,包括支持服务、运维服务及即服务(AaS)产品。该公司在国内和国外市场开展业务。

- 令人兴奋的CES发布。 在2025年CES上,联想发布了一系列令人印象深刻的消费类、游戏和商用产品,展示了其对人工智能驱动技术、现代设计和先进性能的未来愿景。此次发布包括新款ThinkPad和IdeaPad笔记本电脑、Legion游戏设备和平板电脑,旨在提升各个领域的用戶体验。亮点包括两项开创性创新,旨在重新定义个人计算和游戏。联想推出了ThinkBook Plus Gen 6可滚动AI PC,这是业界首款可商用的具有可滚动OLED显示屏的笔记本电脑。这款革命性的设备可以将其屏幕扩展多达50%,从14英寸的基础尺寸扩展,为移动中的专业人士提供更大、更灵活的工作空间。同样首次亮相的是Legion Go S,这是一款由SteamOS驱动的掌上游戏机,为游戏玩家提供了一种便携式、高性能的沉浸式游戏解决方案。这些尖端产品强调了联想致力于推动技术边界并满足各个细分市场用户不断变化的需求。

- 在沙特阿拉伯的更多存在。 联想最近与沙特阿拉伯公共投资基金旗下子公司Alat Enate达成了20亿美元的交易,这是2024年5月宣布的战略合作协议的一部分。作为合作伙伴关系的一部分,联想将在利雅得建立中东和非洲地区总部,并在沙特阿拉伯建设可持续的制造工厂,以服务于区域和全球市场。新工厂计划于2026年开始生产,预计每年将交付数百万台PC和服务器。该工厂将在联想的全球制造网络中发挥关键作用,该网络目前遍布30多个市场,包括阿根廷、巴西、中国、德国、匈牙利、印度、日本、墨西哥和美国。联想强调,其中东业务今年有望加速增长,进一步增强其全球影响力和多元化的制造足迹,同时推动其业务转型计划。该公司计划将其世界一流的供应链、技术和制造专长引入沙特阿拉伯,为创造数千个就业机会并支持该国的长期经济目标做出贡献。

- 与火山引擎的合作。在最近于北京举行的 2024 联想天禧生态合作伙伴大会上,联想正式宣布与火山引擎达成合作。借助“超脑”豆包大模型,联想的 AI 桌面助手如影将从传统的系统工具演变为全面的智能对话助手。这种转变旨在显着增强用户与 PC 系统的交互,提供更高级、更直观的使用体验。这些升级有望推动消费者对联想 AI 驱动的 PC 的兴趣和需求增长。

- 25财年上半年业绩。 收入较24财年上半年的273亿美元增长21.9%,达到333亿美元。净利润较24财年上半年的4.725亿美元增长34.8%,达到6.368亿美元。基本每股收益从24财年上半年的3.57美分上升至25财年上半年的4.91美分。

- 市场共识

(Source: Bloomberg)

小米(1810 HK):侵略扩张

- 重申买入:买入价:32.0,目标价:36.0,止损价:30.0

- 小米集团是一家主要从事智能手机、物联网(IoT)和生活消费产品研发和销售业务,提供互联网服务,以及从事投资业务的中国投资控股公司。该公司主要通过四个部门开展业务。智能手机部门主要从事智能手机销售业务。IoT和生活销售产品部门主要销售其他自家产品(包括智能电视机、笔记本电脑、人工智能(AI)音箱和智能路由器)、生态链产品(包括IoT和其他智能硬件产品)以及部分生活消费产品。互联网服务部门提供广告服务及互联网增值服务。其他部门提供硬件产品维修服务。该公司在国内市场和海外市场销售产品。

- 增加门店数量。 小米计划在 2025 年底前在新加坡再开设至少两家门店,使新加坡的门店总数达到 10 家。 这一扩张是公司更广泛战略的一部分,旨在加强其在东南亚的市场地位并增强与客户的直接互动。 目前,小米通过分销商合作伙伴关系在新加坡运营着七家门店,并见证了消费者兴趣的稳步增长。 除了新加坡,小米仍专注于全球范围内提升客户体验,尤其重视东南亚市场。 公司最近通过在泰国和马来西亚开设新店扩大了其区域业务。 此外,小米韩国分公司宣布计划于 1 月 15 日开设官方在线商店。 为庆祝这一时刻,小米将于同日在韩国举行新闻发布会,展示其最新产品,包括智能手机、可穿戴设备、机器人吸尘器和便携式充电器。

- 合作改善电动汽车充电。 小米汽车已与理想汽车、蔚来和小鹏汽车建立战略合作伙伴关系,以加强其电动汽车 (EV) 充电基础设施。 通过这些合作,用户将可以通过小米充电地图访问超过 6,000 个理想汽车充电桩,部分充电桩可通过小米汽车应用程序直接充电。 此外,该集成将扩展到超过 14,000 个蔚来充电桩和超过 9,000 个小鹏充电桩。 这一举措有望提高电动汽车车主的便利性,从而推动小米电动汽车及其合作伙伴公司的电动汽车的普及。

- 电动汽车业务进展。 小米已宣布计划于今年 6 月或 7 月推出其首款运动型多功能车 (SUV) YU7,标志着其进军中国竞争激烈的汽车市场的重大里程碑。 YU7 将与小米首款电动汽车 SU7 轿车共享设计美学,并由中国制造商 CATL 的子公司提供电池。 据消息人士透露,YU7 的长度约为 5 米,宽度约为 2 米,高度约为 1.6 米,为特斯拉目前的 Model Y SUV 提供了更宽敞但更低矮的替代方案。 这一战略设计旨在将 YU7 定位于寻求电动汽车市场中风格与功能平衡的消费者的有吸引力的选择。 在更广泛的电动汽车野心中,小米的目标是在 2025 年实现 300,000 辆汽车的交付量,此前在 2024 年已交付了超过 135,000 辆。 公司目前正在建设其北京工厂的第二阶段,该阶段与第一阶段相结合,将提供 300,000 辆的年产能。 此外,小米汽车已扩大其零售业务,在 58 个城市开设了 200 家门店,强调了其扩大汽车业务的承诺。

- 24财年第三季业绩。与23财年第三季的709亿元相比,24财年第三季收入增长30.5%至925亿元。净利润从23财年第三季的48.7亿元增长9.7%至24财年第三季的53.4亿元。24财年第三季基本每股收益上升至0.22元人民币,而23财年第三季为0.20元人民币。

- 市场共识

(Source: Bloomberg)

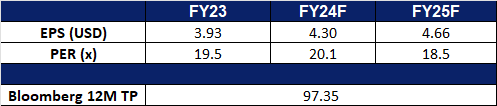

GE医疗集团. (GEHC US):积极的健康技术前景

- 买入:买入价:86,目标价:100,止损价:79

- GE医疗集团 (GE HealthCare Technologies Inc.) 提供医疗技术、药物诊断和数字解决方案。公司提供影像、超声波、母婴、呼吸机和患者监测设备,以及绩效管理、网络安全、技术培训、现场规划、集成资产优化和临床网络解决方案。

- 机器人技术日益普及。 随着对智能设施和自动化制造能力的需求不断增长,主要科技公司纷纷瞄准机器人领域。在2025年CES上,英伟达和三星等主要科技公司公布了其机器人战略,同时展出了其他公司的机器人,机器人领域正获得关注。在医疗保健领域,通用电气医疗集团等公司正在利用机器人技术和人工智能,通过发布Allia IGS 7和Vscan Air SL等产品来彻底改变该行业。未来的医疗保健创新预计将提高手术精度、支持患者护理和简化实验室任务。随着机器人技术的进步,更高的自主性将使医护人员能够更加专注于直接的患者护理,从而降低风险并提高整体效率。

- 对人工智能的新依赖。 通用电气医疗集团正在利用人工智能来应对医疗保健领域的重大挑战,例如数据过载和运营效率低下。在最近的RSNA 2024上,通用电气医疗集团宣布了CleaRecon DL的FDA提交申请,这是一种人工智能驱动的工具,可通过减少条纹和提高清晰度来增强锥形束计算机断层扫描(CBCT)成像。该技术专为Allia IGS系统设计,可支持更好的临床结果和微创手术中更广泛地采用CBCT。该公司还推出了OnWatch Predict,这是一种用于介入设备的预测性监测系统,可预测故障并减少停机时间。这些创新旨在提高医疗保健环境中的影像准确性和运营效率,旨在通过简化工作流程、自动化任务和实现更明智的决策来提高效率、增强诊断准确性并扩大对优质医疗保健的获取。

- 远程患者监测的进步。 5G及更高技术的出现,凭借其高速数据传输、低延迟和强大的连接性,正在彻底改变远程患者监测。这使得早期诊断和个性化护理成为可能,特别是对于老龄人口以及患有潜在健康状况的人群。通用电气医疗集团利用该技术提供家庭虚拟护理解决方案,在其临床信息物流系统下整合患者监护仪、无线设备和IT工作流程。这使护理人员能够获得实时的临床情报,从而改善患者预后并在医院环境之外进行有效的监测。随着全球人口老龄化和这些技术变得更加容易获得,这一领域在推动通用电气医疗集团未来销售增长方面具有巨大潜力。

- 24年第三季度业绩。 公司第三季度收入同比增长1%,达到48.6亿美元。相比之下,2023年第三季度为48.2亿美元。公司净利润同比增长25%,达到4.7亿美元。公司摊薄后每股收益从2023年第三季度的0.83美元升至2024年第三季度的1.02美元。公司调整后每股收益从2023年第三季度的0.99美元升至2024年第三季度的1.14美元。

- 市场共识

(Source: Bloomberg)

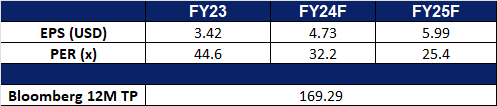

KKR & Co Inc. (KKR US):并购前景乐观

- 重申买入:买入价:148,目标价:168,止损价:138

- KKR & Co. Inc. 以投資公司營運。該公司管理私募股權、能源、基礎設施、房地產、信貸策略和對沖基金等投資。公司為全球第二大私募基金。

- 2025年全球并購活動動能將延續。預期聯邦基金利率將進一步下降,同時美國經濟維持溫和增長,企業再融資需求較大。此外,美股市場估值處於較高水平,有更多企業謀求上市。一級市場在連續兩年的二級市場上漲及積極看多情緒下逐步回暖,尤其是在人工智能應用及其他新興科技發展領域。在特朗普再度主政下,全球貿易摩擦將升溫,因此更多跨國企業通過并購或資產剝離以降低地緣政治風險所帶來的潛在虧損。

- 資產管理規模及管理費收入增長亮麗。截至24財年第三季,公司的資產管理規模同比上升26.6%至6,243.96億美元。2024年前三季集資額為1,183.08億美元,而2023年同期為380.89億美元。公司管理層透露其私募基金60%的倉位的未實現盈利回報率超過50%,總體未實現盈利同比增長40%. 第三季管理費相關收入同比增長79.5%,環比增長34.5%至10億美元。

- 24年第三季度业绩。 公司第三季度收入同比增长44.5%,达到47.9亿美元。然而,净利润出现下降,从2023年第三季度的14.729亿美元减少至6.546亿美元。基本每股收益也随之减少,从去年的1.71美元降至0.74美元。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Add KKR & Co Inc (KKR US) at US$148. Stop loss on Olam Group Ltd (OLG SP) at S$1.13 and Tencent Holdings Ltd (700 HK) at HK$365.