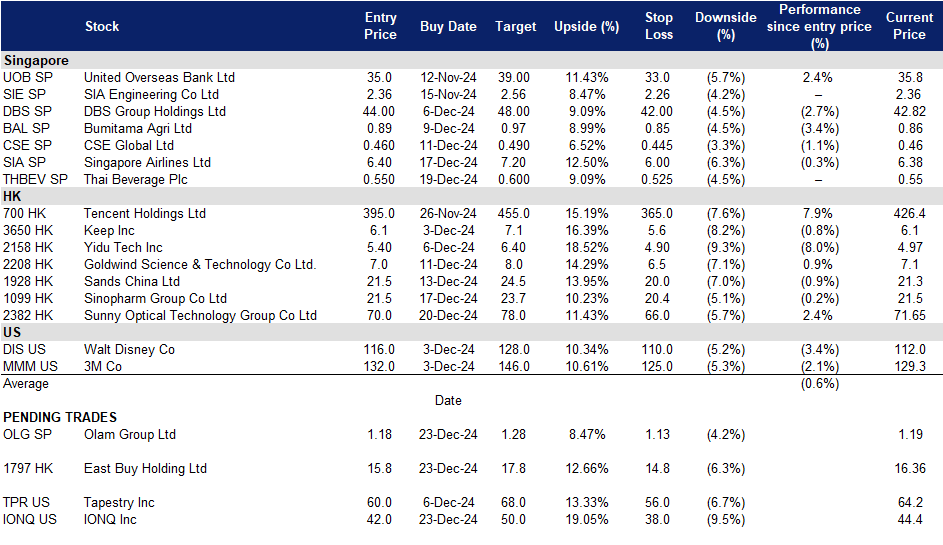

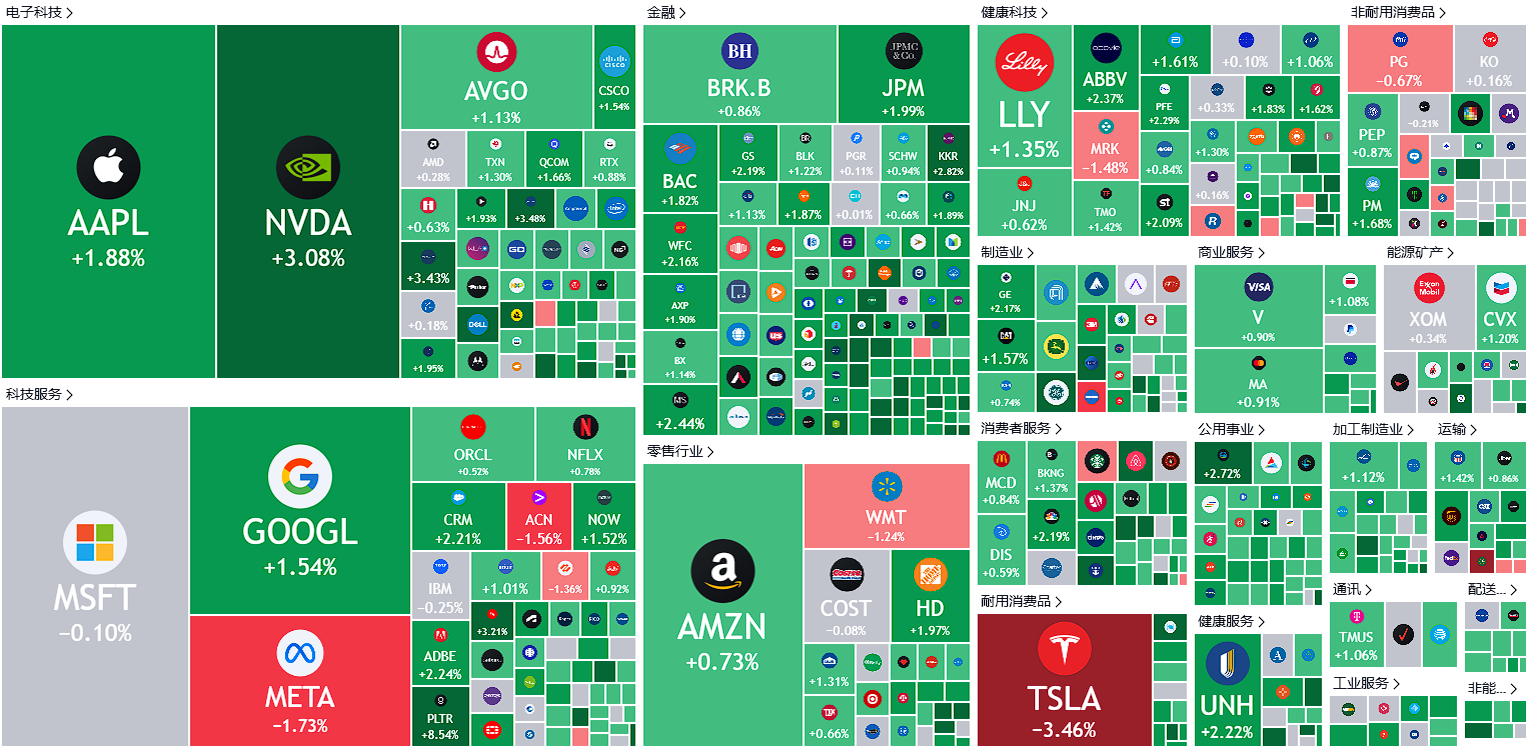

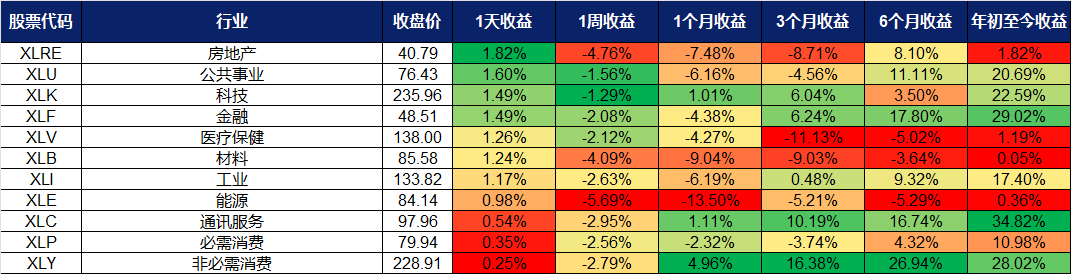

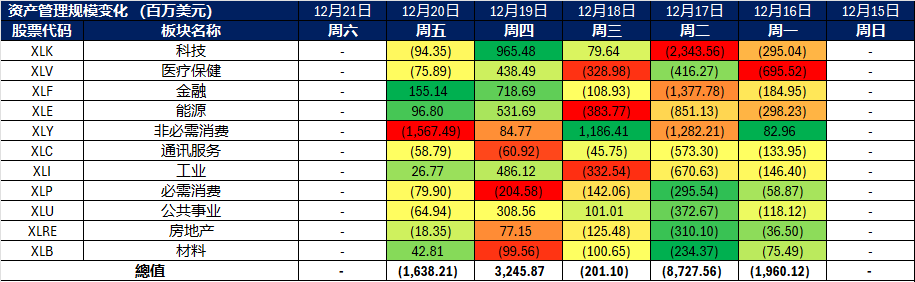

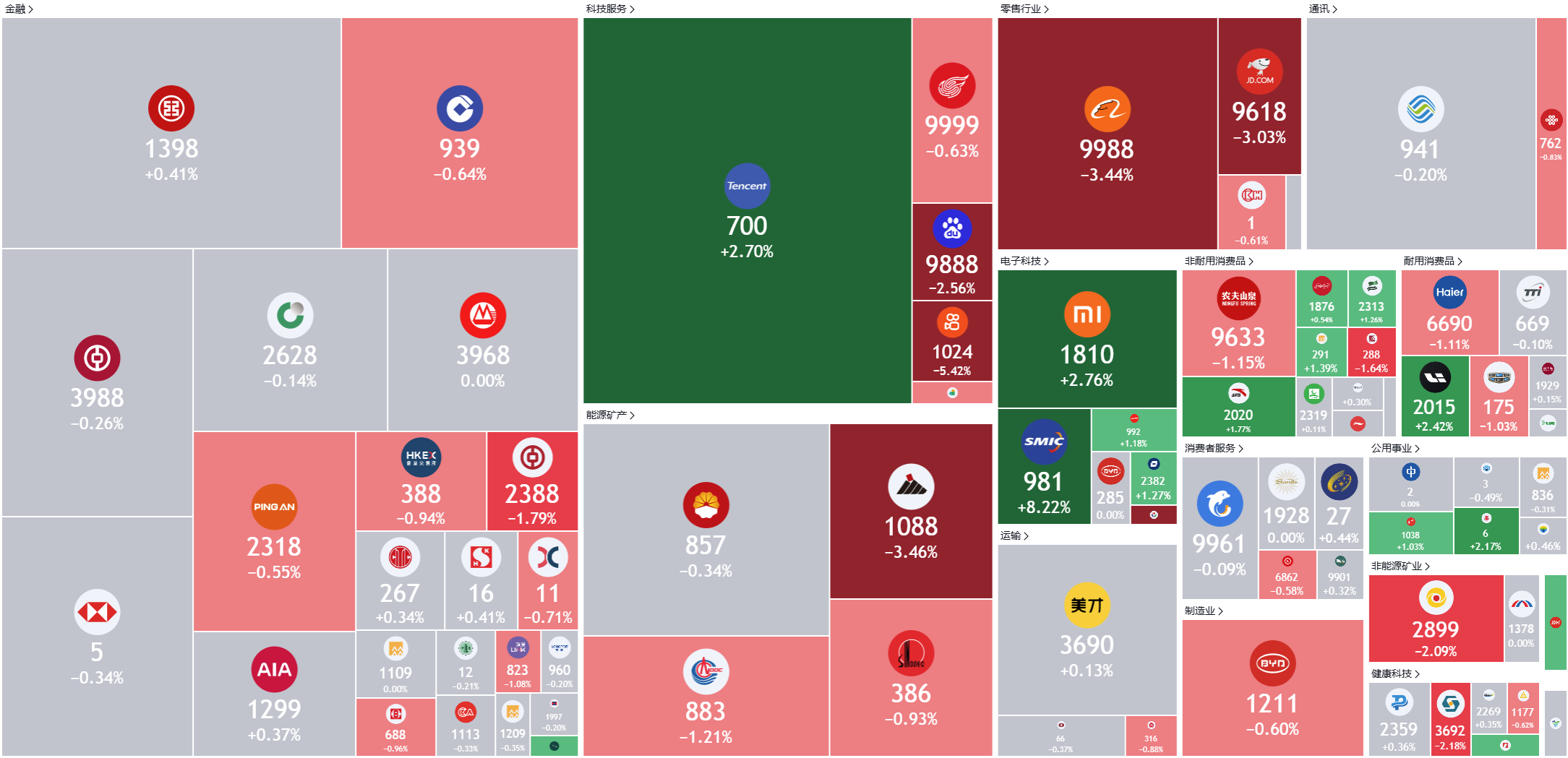

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

翱兰集团 (OLG SP):气候变化推动农产品价格上涨

- 买入:买入价:1.18,目标价:1.28,止损价:1.13

- 翱兰集团有限公司是一家食品和农业企业。公司供应食品配料、饲料、纤维和食用油。翱兰集团服务于全球客户。

- 食品原料价格上涨。咖啡和可可的价格最近攀升至历史新高,咖啡涨至每磅3.24美元以上,可可涨至每吨9,600英镑以上。由于从巴西到越南等主要生产国的严重供应中断,今年咖啡价格飙升,用于速溶饮料的罗布斯塔咖啡最近达到了自上世纪70年代以来的最高水平。人们还越来越担心,在长期干旱损害了咖啡树之后,巴西的供应将放缓,这可能会减少下一季的产量。另一方面,西非的恶劣天气条件和供应紧张导致可可价格上涨。西非的可可产量约占全球产量的四分之三。作为这些大宗商品的主要贸易商和加工商,咖啡和可可价格的上涨可能会增加翱兰的收入。

- 扩大业务。翱兰农业是翱兰集团的子公司,通过提高夸拉州的大豆产量,加强了对尼日利亚农业发展的承诺。该公司最近向巴鲁滕地方政府地区的农民捐赠了大豆脱粒机,这标志着该公司与夸拉州政府的合作关系迈出了重要一步。该倡议旨在通过提高产量和质量来提高大豆产量,同时支持当地农民的生计。通过此次合作,翱兰农业将继续在促进该地区农业发展和经济增长方面发挥关键作用。

- 24财年上半年业绩回顾。2024年上半年,总收入增长至269亿新元,同比增长9.1%,而2023年上半年为247亿新元。净利润从2023年上半年的1.167亿新元降至2024年的6720万新元。稀释后的每股收益在2024年上半年与2023年上半年相比持平,为0.84新分。

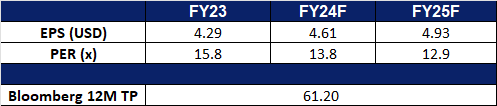

- 市场共识。

(Source: Bloomberg)

新加坡航空 (SIA SP):冬季旅行需求

- 重申买入:买入价:6.4,目标价:7.2,止损价:6.0

- 新加坡航空有限公司提供航空运输、工程、飞行员培训、包机和旅游批发服务。该公司的航空业务覆盖亚洲、欧洲、美洲、西南太平洋和非洲。

- 参与湍流网络。在2024年5月发生致命湍流事件后,新加坡航空公司加入了国际航空运输协会(IATA)的湍流感知平台,这是一个实时湍流数据交换的全球系统。12月10日,新航及其廉价航空公司酷航与韩亚航空和英国航空签署了协议,加入了使用该平台的超过25家航空公司的不断壮大的网络。2019年推出的湍流感知系统提供即时湍流报告,帮助飞行员避开湍流区域,补充了天气图等传统工具。新航于11月1日开始使用该平台,以提高其天气管理能力。该平台已经收集了超过1.8亿份湍流报告,随着参与人数的增加,全球覆盖范围也在不断扩大。

- 年终旅游需求。2024年10月,亚太地区航空公司的旅行需求强劲,国际旅客数量同比增长19.0%,达到3100万人次。以收入乘客公里数衡量,客运需求增长了19.7%,而运力增长了18.6%,载客率增加了0.8个百分点,达到81.2%。航空货运也出现了强劲增长,国际货运需求增长了10.9%,这是由于企业为假日季节和在线销售活动补充库存所致。货运量增长10.6%,载客率小幅上升至61.6%。今年前10个月,国际旅客总运量增长33%,航空货运量增长14%。假日季预计将进一步推动航空旅行需求,机票价格上涨和航空燃料成本下降可能会使新加坡航空等航空公司受益,因为它们的运营利润率会提高。

- 24财年上半年业绩回顾。收入增长3.35亿新元,同比增长3.7%,至94.97亿新元,其中客运收入增长1.18亿新元,货运收入增长4,200万新元。主要市场竞争加剧和客运量增加对收益率构成压力,收益率下降5.6%。货运方面,由于腹舱运力持续恢复,货运量下降13.4%。今年前六个月,航空旅行需求保持健康,新航和酷航的客运量为1920万人次,同比增长10.8%。然而,7.9%的客运量增幅落后于新航集团11.0%的客运量增幅,导致集团客座率下降2.4个百分点至86.4%。新航和酷航分别实现了85.7%和88.6%的客座率。该集团公布净利润为7.42亿新元,同比下降48.5%,主要是由于运营业绩较弱。

- 市场共识。

(Source: Bloomberg)

东方甄选(1797 HK):扩大国内消费

- 买入:买入价:15.80,目标价:17.80,止损价:14.80

- 东方甄选控股有限公司经营直播平台业务。该公司提供自有品牌产品,包括农产品、食品、书籍和家居用品。东买控股还经营大学教育业务。

- 期待微信商店有更多的销售。微信推出了一项新功能,允许用户通过其商店部分直接向朋友发送实物礼物。该功能允许用户一键从认可商家选择价格在1万元以下的商品,简化了赠送流程。东方甄选是一家知名的直播电子商务平台,以其高质量、高性价比的产品和强大的品牌代言而闻名,它将从这一功能中受益匪浅。随着包括圣诞节、新年和中国新年在内的节日季节的临近,礼品需求预计将上升,这可能会推动微信电子商务生态系统的增长,并推动像东方甄选这样的主要参与者的销售。

- 刺激国内消费的预期。中国计划实施有针对性的措施,以促进消费,并为其人口带来切实的利益,此前在外部不确定性的情况下,政策转向强调内需。最近的中央经济工作会议概述了这一方向,“大力促进消费”被确定为国家2025年经济议程的首要任务。东方甄选处于有利地位,将从这种对消费的日益关注中受益。随着旨在刺激内需的政策生效,该公司可能会看到全球第二大经济体的增长机会增加。

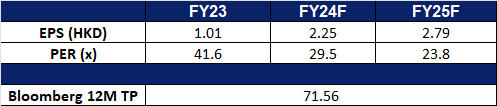

- 24财年业绩。与23财年的45.1亿元相比,24财年收入增长56.8%至70.7亿元。净利润从23财年的9.713亿元增至24财年的17.2亿元。24财年基本每股收益上升至1.68元人民币,而23财年为0.97元人民币。

- 市场共识

(Source: Bloomberg)

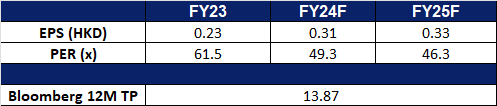

舜宇光学科技(2382 HK):积极的增长预测

- 重申买入:买入价:70,目标价:78,止损价:66

- 舜宇光学科技(集团)有限公司是一家主要从事光学及相关产品以及科学仪器的设计、研发、生产和销售业务的投资控股公司。该公司经营三个业务分部:光学零件分部、光电产品分部和光学仪器分部。该公司的主要产品包括手机镜头、车载镜头、高像素镜头灯、摄像模组等。该公司的产品销往中国国内与海外市场。

- 中国智能手机市场持续增长。根据国际数据公司(IDC)的数据,中国智能手机出货量在2024年第三季度同比增长3.2%,达到6880万部,连续第四个季度增长。这一增长是由持续被压抑的需求推动的,在经历了三年的放缓之后,消费者在升级需求的推动下,继续购买新设备。中国OEM厂商vivo、华为和小米在安卓市场的增长幅度达到3.8%,均实现了强劲的两位数增长。苹果也重新进入了智能手机品牌前五名,凭借iPhone 16系列的发布排名第二。最初的销量与前一代相当,公司预计即将到来的促销活动和苹果智能的预期发布将推动进一步的需求。IDC预测,在领先品牌提前推出旗舰机型和双十一购物节提前开始的支持下,第四季度将继续增长。舜宇光学是华为和小米等中国主要OEM厂商以及苹果等全球品牌的主要供应商,它处于有利地位,可以从中国智能手机市场的持续增长中受益。

- 苹果将在中国推出人工智能功能。据报道,苹果正在与腾讯和字节跳动进行早期讨论,将他们的人工智能模型整合到在中国销售的iPhone中。由于ChatGPT在中国无法使用,而且监管要求政府批准生成式人工智能服务,苹果正在寻求当地合作伙伴关系,以增强其人工智能能力,同时应对合规挑战。这些举措出台之际,苹果在中国的市场份额正在下降。如果苹果成功地将当地的人工智能模型整合到iPhone中,它可能会大大提高该地区对其设备的需求。这样的发展也将间接惠及舜宇光学等供应商,苹果是该公司的主要客户之一。

- iPhone 18摄像头升级提升公司营收。舜宇是光学行业的关键参与者,在与苹果供应链深入整合的推动下,未来两年将实现强劲增长。业内人士表示,在iPhone 17预期发布的支持下,公司预计将在2025年获得苹果15-20%的镜头订单。这款新一代iPhone预计将采用超薄设计和先进的苹果智能,这两者都有可能推动iPhone的出货量上升。2025年以后,公司将利用苹果相机技术的重大进步。2026年的iPhone 18预计将为宽摄像头引入可变光圈镜头,这是一次重大升级。消息人士称,阳光光学将成为iPhone 18可变光圈快门的主要供应商和第二大可变光圈镜头供应商。在供应快门和镜头方面的战略角色,加上这些尖端组件的高平均售价,预计将显著提高公司的长期收入,巩固其作为苹果供应链关键合作伙伴的地位。

- 24财年上半年业绩。与23财年上半年的143亿元相比,24财年上半年的收入增长了32.1%,达到189亿元。净利润从23财年上半年的4.594亿元增至24财年上半年的11.1亿元。基本每股收益在24财年上半年上升至0.991元,而在23财年上半年为0.3999元。

- 市场共识

(Source: Bloomberg)

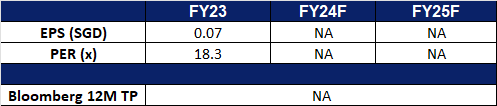

IonQ Inc (IONQ US):纯量子计算股

- 买入:买入价:42,目标价:50,止损价:38

- IonQ, Inc.是一家计算机硬件和软件公司。该公司开发了一种通用的捕获离子量子计算机和软件,用于生成、优化和执行量子电路。IonQ为全球客户提供服务。

- 纯粹的量子计算投资。量子计算最近获得了极大的关注,特别是在谷歌推出其最新的柳树量子芯片之后,这引发了投资者对该领域的高度兴趣。虽然谷歌的进步引起了广泛关注,但IonQ成为了一个引人注目的纯粹投资机会,在经典计算努力解决日益复杂的问题之际,IonQ的独特定位可以从量子计算的快速增长中受益。谷歌的Willow芯片具有超导量子比特,支持大规模集成,但在制造方面具有挑战性,而IBM等其他竞争对手正面临着不一致性和使用寿命短等挑战。与此不同,IonQ提供了显著的优势,包括卓越的量子比特一致性和完全连接的架构,利用稳定的原子特性获得更高的精度和更长的性能时间。随着硬件、网络和软件的不断发展,IonQ已经为应对下一代计算挑战做好了充分准备。

- 新的企业级量子操作系统和混合服务套件。IonQ最近推出了全新的量子操作系统IonQ quantum OS,以及IonQ混合服务套件,这些都是一系列创新功能的集合。IonQ混合服务套件旨在通过云将IonQ量子计算机与高性能经典计算资源无缝集成,从而简化混合工作负载的开发和部署。这些进步显著提高了量子工作负载的速度、性能和可用性,标志着量子计算的实际应用向前迈出了一大步。总之,这些技术将改变量子计算的性能和效用,特别是对企业客户而言。

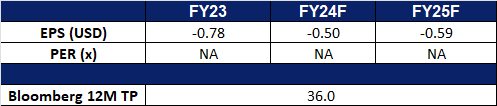

- 24财年第三季业绩。该公司第三季度的收入增长了102.1%,达到1,240万美元,而23财第三季度为614万美元。24财年第三季度净亏损小幅增加17.1%至5,250万美元,而23财年第三季度亏损为4,480万美元。24财年第三季度每股基本和摊薄净亏损从23财年第三季度的0.22美元增加至0.24美元。

- 市场共识

(Source: Bloomberg)

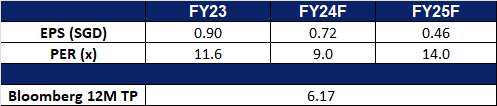

Tapestry Inc (TRP US):具有优惠折扣的销售

- 重申买入:买入价:60,目标价:68,止损价:56

- Tapestry, Inc.设计和销售服装和配饰。该公司提供手袋、皮革制品、鞋类、香水、珠宝、外衣、成衣、围巾、太阳镜、旅行配件和手表。Tapestry为全球客户提供服务。

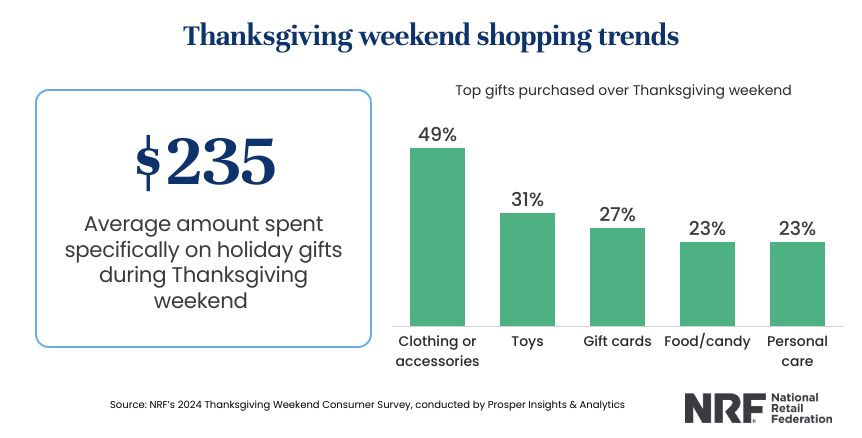

- 购买打折商品。根据美国全国零售联合会(NRF)的数据,感恩节假期购物周末的消费者活动强劲,从感恩节到网络星期一共有1.97亿人购物,略低于2023年创下的2亿人的纪录,但超过了NRF预期的1.83亿人。消费者的总体支出增加了,在折扣和优惠的推动下,黑色星期五的在线支出增长了近15%,总销售额增长了3.4%。店内客流量温和增长0.7%。NRF报告称,今年消费者的平均支出为235美元,比去年增加了8美元,主要用于服装和配饰。零售商指出,由于通货膨胀,消费者有选择性,他们关注的是价值和早期的促销活动。黑色星期五仍然是实体店和网上购物的高峰。NRF预计今年假日销售将增长3.5%,比近年来慢,但与疫情前的趋势一致。零售业高管称,消费者正变得更加足智多谋,提前的假日优惠和精打细算的行为塑造了消费模式。Tapestry公司处于有利地位,可以从节日期间消费者对折扣的需求增加中获益。由于消费者优先考虑价值,该公司的促销活动和有竞争力的价格可能会推动强劲的销售,利用消费者对优惠交易的渴望。

感恩节周末购物趋势(从感恩节到网络星期一的五天假期)

(Source: National Retail Federation)

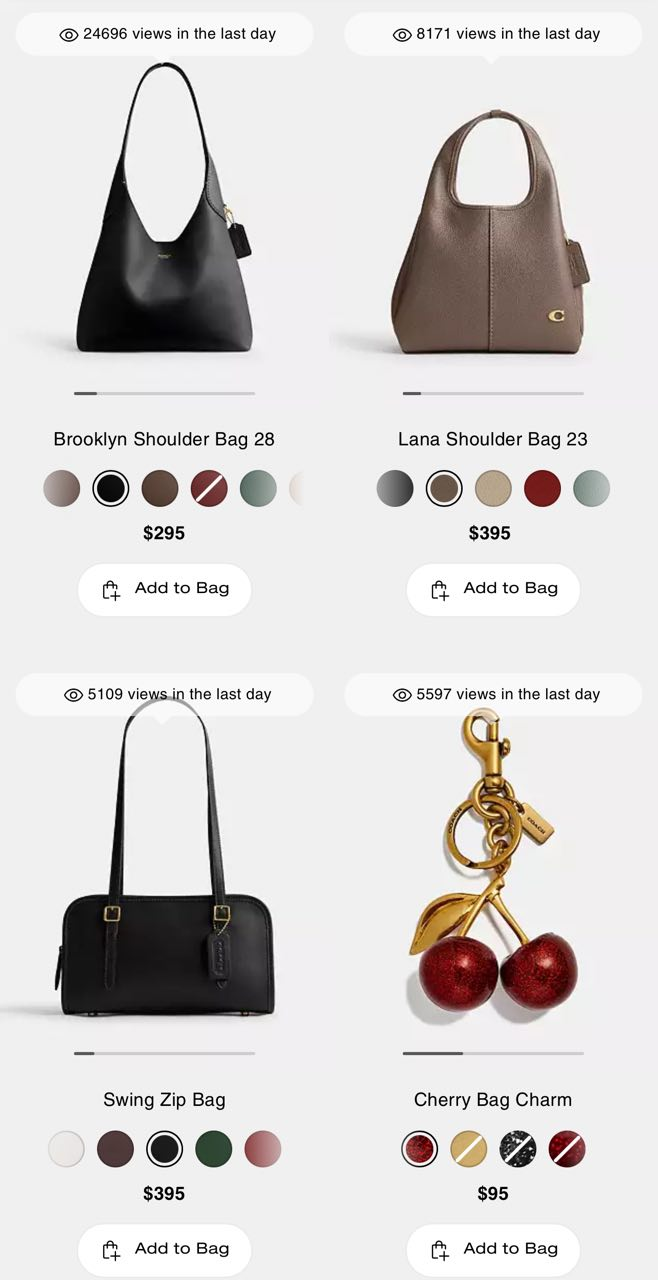

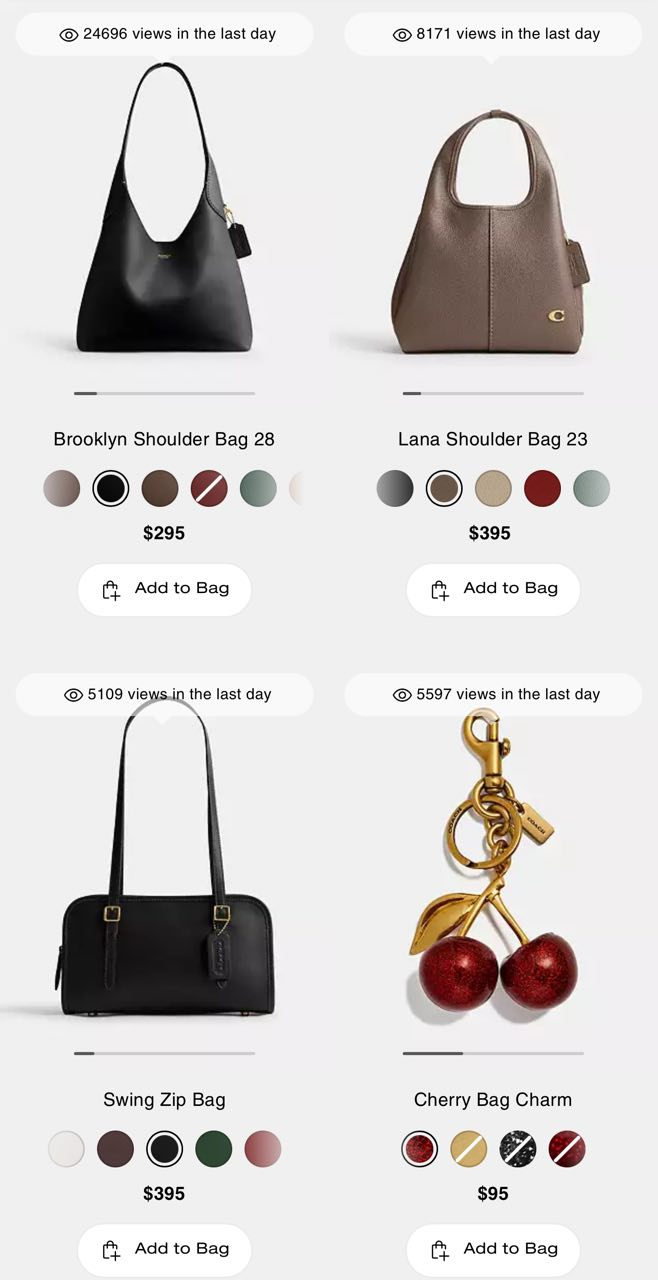

- 依靠Coach的人气。在社交媒体和千年虫怀旧情绪的推动下,Coach的人气再度回升。作为一个更实惠的奢侈品牌,Coach的品质和时尚设计引起了z世代和千禧一代消费者的共鸣。这种增长在Tapestry Inc.的第一季度业绩中体现得很明显,其中Coach推动了手袋收入和AUR的增长。该品牌的成功得益于对Coach Tabby包的强劲需求,该包推动了24年第四季度的全价销售。其他设计,比如布鲁克林包,也在社交媒体上获得了关注,很快就卖光了。名人代言,比如贝拉·哈迪德(Bella Hadid)背着Coach包,进一步增强了它对z世代的吸引力。凭借其针对性的社交媒体营销和复古风格的设计,Coach有望在这个假日季保持强劲的收入和盈利增长,这将有利于Tapestry的收入。

Coach美国网站上的畅销品(美元价格)

(Source: Coach)

- 25财年第一季业绩。营收15.1亿美元,与上年同期持平,超出市场预期4,000万美元。Non-GAAP每股收益为1.02美元,比预期高出0.07美元。该公司将25财年收入预期上调至67.5亿美元以上,同比增长约1%至2%,略高于分析师预期的67.06亿美元。此前预测的同比增长约1%。经调整后,Tapestry目前预计每股收益为4.50美元至4.55美元,高于此前每股4.45美元至4.50美元的预期,高于分析师预期的4.49美元。对于第一季度,该公司宣布季度股息为每股0.35美元,与之前一致。Tapestry还宣布了一项20亿美元的加速股票回购计划。

- 市场共识

Trading Dashboard Update: Add Sunny Optical Technology Group Ltd (2382 HK) at HK$70.0. Cut loss on Winking Studios Ltd. (WKS SP) at S$0.27, Zillow Group Inc (Z US) at US$75.0, and Toll Brothers Inc. (TOL US) at US$123.0.