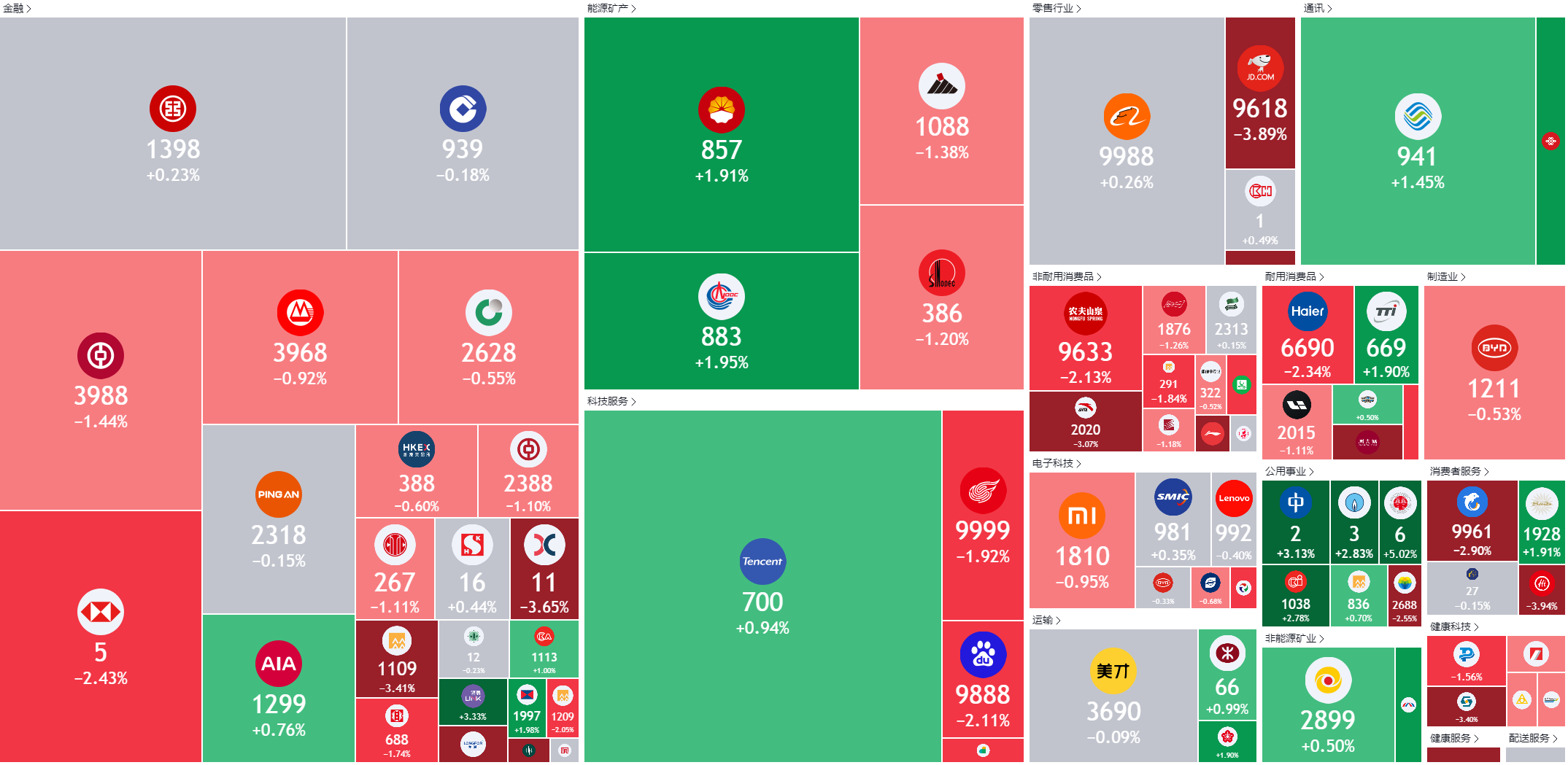

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

美国

香港

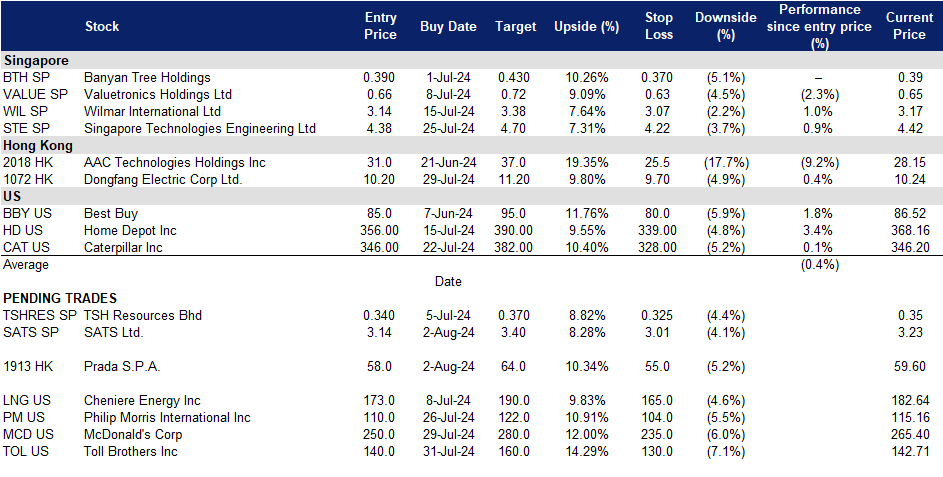

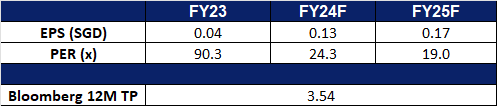

新翔集团 (SATS SP):航空旅行复苏期间的服务改善

- 买入:买入价:3.14,目标价:3.40,止损价:3.01

- 新翔集团提供口岸服务和食品解决方案。公司专业从事空运、匝道和行李处理、客运服务、航空保安服务、飞机清洁以及邮轮中心的管理。它还提供航空餐饮、机构餐饮、航空洗衣、以及食品配送和物流。新翔集团在亚洲和中东都有分支机构。

- 合作扩大食品解决方案业务。新翔正在与三井公司合作,以扩大其食品和零售解决方案业务。他们创建了一家子公司,Food Solutions Sapphire Holdings,用于联合投资。三井物产将投资3,640万新元收购该子公司15%的股份,该子公司包括新翔的四个食品解决方案实体。此次合作旨在利用三井物产的全球网络和新翔的专业知识,提升食品价值链。他们计划在亚洲主要市场发展食品解决方案业务,专注于产品开发、厨房生产和物流。这一合作关系已经显现出成效,特别是在日本,计划在2025年初向无印良品日本供应冷冻食品。此次合作有望推动新翔的长期发展。

- 自动驾驶巴士正在试验中。樟宜机场将从2024年第3季度(7 ~ 9月)开始在机场禁区内试行自动驾驶巴士。该协议于7月17日签署,涉及樟宜机场集团(CAG)、新加坡航空工程公司(SIAEC)和Sats机场服务公司,旨在通过自动化提高人力生产力。为期两年的概念验证将分为两个阶段:为期9个月的受控环境测试,然后是实际操作测试。两个阶段都将有一名安全驾驶员在场。这项试验是更广泛努力的一部分,包括之前的自动行李车试验,以提高运营效率,减少樟宜机场的拥堵。该项目由新加坡民航局共同资助。成功的实施可能会使SATS受益,因为它可以减少空侧操作的人力。

- 航空客运量没有放缓。根据国际航空运输协会的数据,2024年,航空业已经从COVID-19危机中恢复过来,2月份的总交通量超过了2019年的水平。2023年春季,国内旅行恢复到新冠疫情前的水平,而国际航线最近也有所恢复。大多数地区预计到2024年将超过2019年的水平,其中亚太地区以17.2%的年增长率领先。未来20年,全球旅客出行预计将以年均3.8%的速度增长,与2023年相比,到2043年将增加40多亿次出行。全球旅游的年度增长将在未来几年促进公司收入的增长。

- 业务重组。公司最近宣布将其机场地勤服务分为新加坡和亚太地区的独立部门,以刺激公司增长。口岸业务的重组导致了两个新部门的成立:新加坡枢纽和亚太地区口岸服务。新加坡枢纽将专注于提高新加坡航空枢纽的竞争力,而亚太区口岸服务将通过管理海外机场的运营来扩大集团的市场份额。

- 24财年业绩回顾。24财年总收入同比增长192.9%,至51.5亿新元,而23财年为17.6亿新元。核心PATMI在24财年增长331.3%至7,850万新元,而23财年为1,820万新元。24财年的基本每股收益为3.8新分,而23财年为-2.2新分。

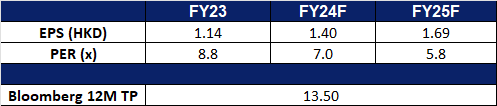

- 市场共识。

(Source: Bloomberg)

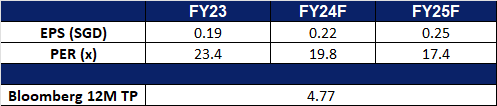

新科工程 (STE SP):深化合作与伙伴关系

- 重申买入:买入价:4.38,目标价:4.70,止损价:4.22

- 新科有限公司是一家全球性的技术,国防和工程集团。该公司通过其在航空航天、智慧城市、国防和公共安全领域的多元化业务组合,利用技术和创新来解决问题并改善生活。新科工程服务于全球客户。

- 合作促进网络安全。SPTel推出了量子安全服务,通过集成ST工程、诺基亚和Fortinet的先进量子加密产品,增强了其国家量子安全网络+ (NQSN+)。该计划旨在针对量子威胁提供全面的网络保护。受新加坡信息通信媒体发展局(Infocomm Media Development Authority)任命,SPTel和SpeQtral正在开发东南亚首个量子安全基础设施,以支持新加坡的数字连接蓝图。该服务旨在与现有的IT基础设施兼容,使用诺基亚的DWDM、ST Engineering的加密器和Fortinet的下一代防火墙,确保物理、数据链路和网络层的数据安全。这一举措旨在应对新兴的“先收获,后解密”威胁,旨在加强医疗和金融等关键行业的网络防御。随着网络威胁在全球范围内持续上升,对此类服务的需求将会增加,这将有利于采用意法半导体工程公司的加密器。

- 强劲订单。新科工程的订单依然强劲,根据其2024年第一季度的业务更新,其订单价值为277亿美元。该公司预计在今年剩余时间内交付价值65亿美元的订单。在2024年第一季度,新科工程公司获得了总计30亿美元的额外合同。其中包括商业航空航天领域的8.39亿美元,国防和公共安全市场的16.45亿美元,城市解决方案和卫星通信行业的5.42亿美元。这些新合同的成功,以及持续强劲的订单,突显了对新科工程服务的持续高需求。

- 深化对Safra飞机发动机LEAP发动机的支持。新科工程公司最近宣布,其商业航空业务部门与赛峰飞机发动机公司签订了一份为期两年的协议,为CFM LEAP-1A和LEAP-1B发动机提供模块维修卸载支持,并可选择延期。根据协议,赛峰飞机发动机公司将把LEAP-1A和LEAP-1B发动机的高压涡轮(HPT)转子组件和第二级HPT喷嘴组件的模块维修工作移交给ST工程公司。随着运营商飞行业务的增加,此次合作满足了对LEAP发动机日益增长的MRO需求。新科工程的卸载支持增强了赛峰飞机发动机的MRO能力,并为客户优化了发动机车间的周转时间。该协议加强了与赛峰飞机发动机公司的合作关系和对LEAP发动机运营商的支持,并使公司能够很好地满足LEAP发动机快速回转和性能修复车间访问日益增长的需求。

- 24财年第一季业绩回顾。得益于商业航空航天、国防和公共安全部门两位数的同比增长,其第一季度收入同比增长18%,至27.03亿新元,而23财年第一季度为22.89亿新元。今年第一季度,其商业航空收入、国防和公共安全收入分别同比增长32%至12亿新元、14%至11亿新元。

- 市场共识。

(Source: Bloomberg)

PRADA S.P.A. (1913 HK):无视奢侈品市场放缓

- 买入:买入价:58.0,目标价:64.0,止损价:55.0

- PRADA S.p.A. 主要从事设计、生产及分销皮具用品、手袋、鞋履、服饰、配饰、眼镜及香水业务。该公司拥有13个内部生产基地,其中有十一个位于意大利,一个位于美国,一个位于法国。

- 强劲的Miu Miu销售和疲软的日元。普拉达针对年轻消费者的品牌Miu Miu的销售额同比飙升93%,扭转了奢侈品市场放缓的趋势。普拉达在日本的零售额也增长了55%,而同期在包括中国但不包括日本的整个亚太地区的零售额增长了12%。日本是世界上最强大的奢侈品市场之一,受到日元贬值的吸引,大量游客涌入日本,寻求购买廉价奢侈品。Miu Miu和普拉达在日本的强劲销售业绩令人印象深刻,突显了该公司在奢侈品市场的强大品牌影响力。

- 在香港开了一家新店。普拉达在K11 Musea租下了一间8000平方英尺的店铺。K11 Musea是新世界发展集团(New World Development)位于香港海滨的豪华购物中心。这家两层楼的商店将很快开始建设,预计将于2025年初开业。租金可能部分取决于店面的销售额。在中国大陆销售下滑之际,香港的富裕居民有望为全球品牌提供稳定。作为内地游客的热门目的地,这个购物中心可能会让普拉达受益。这家新店将是普拉达多年来在香港开设的第一家大型新店,该公司于2020年关闭了位于铜锣湾的旗舰店,结束了香港最昂贵的零售租赁之一,每月租金为900万港元。

- 位居Lyst指数榜首。Miu Miu是意大利高级时尚女装和配饰品牌,也是普拉达的全资子公司,与普拉达一起在2024年第二季度继续高居Lyst指数榜首,分别排名第二和第三。Lyst指数是时尚界最热门品牌和产品的季度排名。Lyst指数背后的公式考虑了Lyst购物者的行为,包括平台内外的搜索、产品视图和销售额。为了追踪品牌和产品的热度,该公式还结合了三个月内全球社交媒体的提及、活动和参与度统计数据。Miu Miu和Prada也在2024年第一季度的Lyst指数中名列前茅,分别排名第一和第二。在过去的几个季度里,普拉达一直保持着很高的排名,这显示了普拉达品牌在奢侈品市场上的实力。

- 24财年上半年业绩。按固定汇率计算,收入同比增长14.2%,至24.5亿欧元,而2023年上半年为22.3亿欧元。净利润同比增长25.7%,至3.835亿欧元,而去年同期为3.052亿欧元。2024年上半年每股收益为0.150欧元,而2023年同期为0.119欧元。

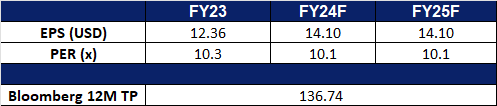

- 市场共识

(Source: Bloomberg)

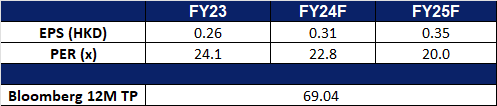

东方电气 (1072 HK):增加可再生能源的使用

- 重申买入:买入价:10.20,目标价:11.20,止损价:9.70

- 东方电气股份有限公司是一家主要从事发电设备制造与销售业务的中国公司。该公司运营五大报告分部:清洁高效能源装备分部、可再生能源装备分部、工程与贸易分部、现代制造服务业分部和新兴成长产业分部。该公司主要产品包括水轮发电机组、汽轮发电机、风力发电机组、电站汽轮机和电站锅炉以及燃气轮机等。该公司的业务主要分部在国内市场和国外市场。

- 增加中国可再生能源的使用。中国可再生能源利用率已达到或超过国际先进水平,可持续能源建设取得长足进展。可再生能源利用势头强劲,利用率达97.6%,自2018年以来连续6年超过95%。去年,可再生能源新增装机容量达到2.9亿千瓦,是2022年的2.4倍,占全国新增发电总量的79%,成为新增发电的主要来源。产能的激增刺激了全国范围内对太阳能、风能和水电项目的大量投资。这些努力是中国在2030年之前达到碳排放峰值、在2060年之前实现碳中和的更广泛战略的一部分。

- 增加产能。东方电气最近在广东省汕头市的一个沿海试验基地安装了一台18兆瓦的海上风力涡轮机。转子直径260米,扫面面积5.3万平方米,该涡轮机每年可产生72吉瓦时的电力,足以为大约3.6万户家庭供电。值得注意的是,这台18兆瓦的海上风力涡轮机是目前世界上安装的同类涡轮机中最大的。

- 中东交易。东方电气旗下的中国宏华集团最近与中东一家大型钻井公司签订了一份合同,向该公司交付数台3000HP的人工岛群钻井平台,价值15亿元人民币。此次签约彰显了宏华集团高端智能钻机的全球认可度,巩固了宏华集团在国际先进钻井技术市场的领先地位。该钻机被正式命名为人工岛群井快速移动智能钻机,采用了宏华集团的尖端技术,将人工智能与岛群井钻井相结合。该协议标志着中国智能装备全球扩张的里程碑,也是高质量“一带一路”合作的重要成果,为油气行业进一步的国际合作奠定了基础。

- 24财年第一季度业绩。该公司第一季度的营业收入为人民币151亿元,同比增长2.28%,而去年同期为人民币147亿元。该公司净利润同比下降11.1%至人民币9058亿元,而去年同期为人民币10.2亿元。24年第一季度每股基本收益由23年第一季度的0.327元降至0.290元。

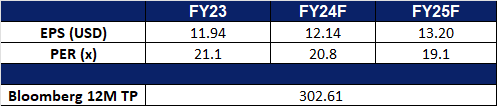

- 市场共识

(Source: Bloomberg)

托尔兄弟 (TOL US):富人的偏好需求

托尔兄弟 (TOL US):富人的偏好需求

- 重申买入:买入价:140,目标价:160,止损价:130

- 托尔兄弟公司建造豪华住宅,服务于美国几个地区的上升者和空巢老人。该公司主要在其开发和改善的土地上建造定制的独立和附属住宅。托尔兄弟还经营着自己的建筑、工程、抵押、产权、安全、景观、保险经纪和制造业务。

- 有利的宏观经济顺风。预计今年下半年将降息,这将直接转化为抵押贷款成本的降低,使潜在买家更能负担得起住房。因此,这将刺激住房需求,支撑房价,使整个房地产行业受益。

- 以财富为中心的战略策略。托尔兄弟将战略重点放在豪华住宅、社区和知名地点,利用高净值个人的偏好,使其免受利率上升的不利影响。北美的豪华房地产市场依然强劲,因为富有的个人将他们的投资组合多样化,并将豪华房地产视为稳定的长期投资。尽管抵押贷款利率很高,但在2024年初,现金购买的豪宅数量创下了纪录,需求超过了供应,尤其是在大城市和沿海地区等理想地点。富裕的买家优先考虑拥有广泛的设施、更大的空间和支持他们生活方式的功能的房屋,包括在家工作、健身房和环保实践。随着消费者需求的变化和技术的进步,房地产市场预计将不断发展,尽管购买成本高,但仍能保持强劲的长期回报,因为房地产为家庭提供了安全和避风港。利率下降的环境预计将进一步提振作为财富保值和增值资产的豪宅需求,与该公司的目标市场保持一致。豪华住宅市场的良好长期前景将使托尔兄弟保持持续的销售增长,并巩固其在豪华住宅市场的市场地位。

- 需求和开发没有放缓。托尔兄弟在价格昂贵的地区购买了多处大型地块和房产用于开发,豪华住宅市场没有出现放缓的迹象。这家房地产开发商最近在唐宁镇购买了一块22英亩的土地,计划斥资623万美元,在马蹄派克1130号和1136号建造89栋联排别墅和地块。此外,该公司此前还以4050万美元收购了Stone Meadows Farm,并以264万美元收购了一块21英亩的土地,计划建设一个55人以上的社区。

- 24财年第二季业绩回顾。收入同比增长13.1%至28.4亿美元,超出预期1.8亿美元。Non-GAAP每股收益为3.38美元,比预期低0.77美元。对于第三季度,该公司预计交付2750至2850套,每套房屋的平均交付价格为95万至96万美元。在24财年,该公司预计全年交付量为10,400至10,800套,平均每套交付价格为96万至97万美元。

- 市场共识

(Source: Bloomberg)

麦当劳 (MCD US):快速和廉价的膳食解决方案

- 重申买入:买入价:250,目标价:280,止损价:235

- 麦当劳是全球最大的餐厅业主兼营运商,遍布 119 个国家和地区的 40,000 多家门市。麦当劳开创了特许经营模式,透过与世界各地的独立餐厅特许经营商合作,建立了庞大的连锁快餐网络。

- 美国衰退迹象明显,防御性板块受惠。综合过去两个月的美国宏观数据,通胀继续下降,但同时劳动力市场降温,消费者支出以及信心下降,制造业开始萎缩;因此美国经济软着路担忧上升,主要增长型板块出现大幅回调,资金轮动至防御性较强板块。

- 有利宏观前景。高通胀令麦当劳运营成本增加,同时快餐连锁同业为增加市场份额而开始价格战,麦当劳早前已经推出5美元套餐。随着通胀成本下降,营运利润有望改善。另外,高息环境导致麦当劳的物业估值下跌,随着降息周期启动,该公司的物业估值上调有望拉动股价反弹。目前麦当劳股息率为2.52%,在降息周期下,其吸引力上升。

- 24财年第一季业绩逊预期。营收与上年同期持平,为65亿美元,比预期低1.3亿美元。Non-GAAP每股收益为2.97美元,比预期低0.10美元。在24财年,该公司预计全年将开设约2100家餐厅,为全系统销售增长贡献近2%,预计到2027年净餐厅增长率约为5%。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Cut loss on Bumitama Agri Ltd (BAL SP) at S$0.71.