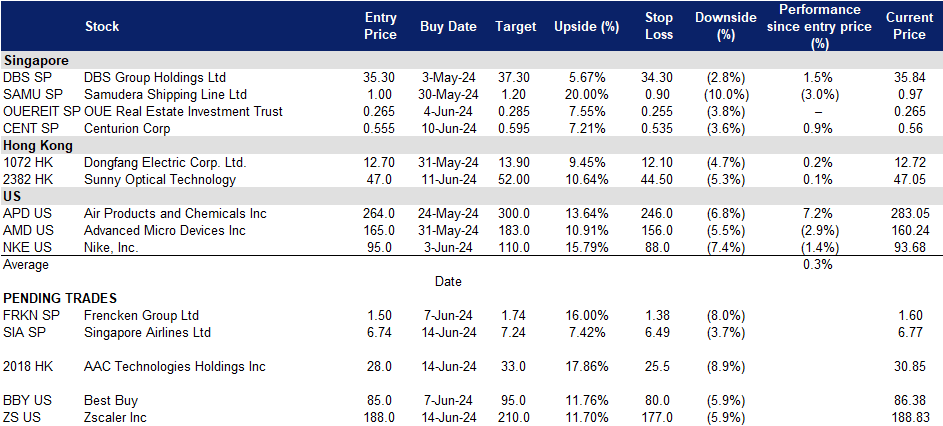

新加坡股票推荐 | 香港股票推荐 | 美股推荐 | 行业板块表现 | 交易龙虎榜

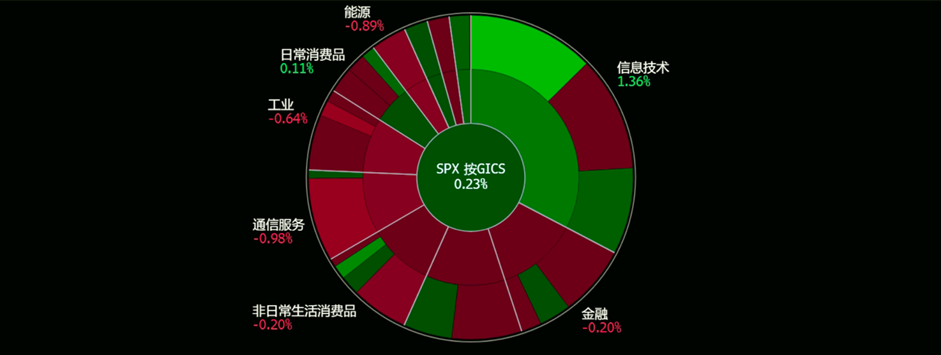

美国

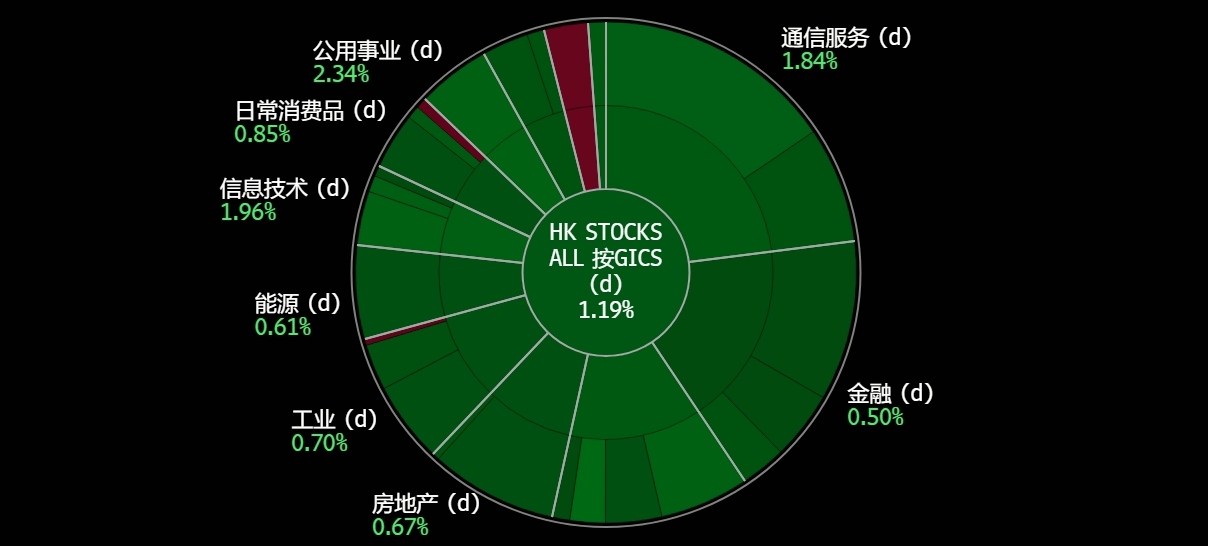

香港

新加坡航空 (SIA SP):旺季来临

- 买入:买入价:6.74,目标价:7.24,止损价:6.49

- 新加坡航空有限公司提供航空运输、工程、飞行员培训、包机和旅游批发服务。该公司的航空业务覆盖亚洲、欧洲、美洲、西南太平洋和非洲。。

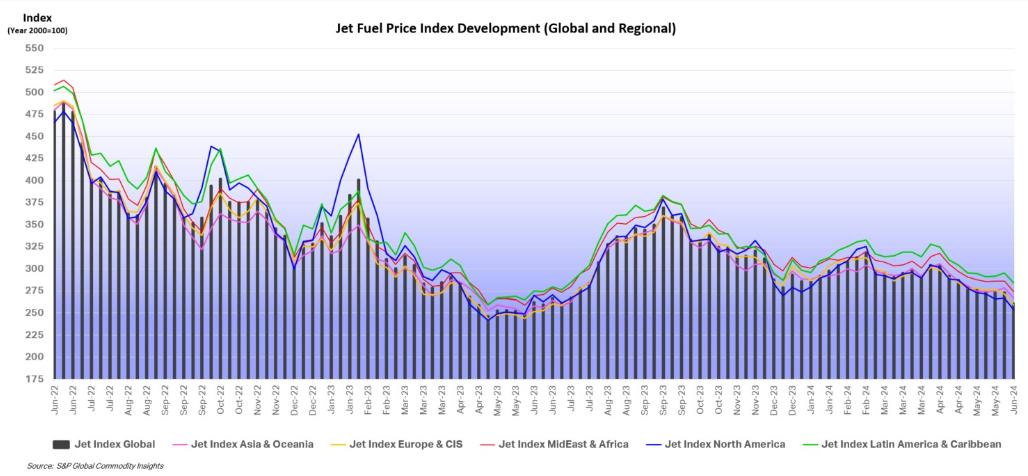

- 暑假需求。尽管票价高企,但由于暑假的开始和旅游限制的解除,旅游需求大幅上升。这一趋势在航空公司提供的大量夏季航班时刻表和新目的地,以及一些航空公司为满足不断增长的需求而增加的运力上表现得很明显。航空燃油价格的下降,加上需求增加导致的机票价格上涨,将提振新航的利润率。

航空燃油价格走势

(Source: International Air Transport Association)

- 提高24财年利润预期。国际航空运输协会(IATA)已将其2024年航空公司的利润预测从2023年的274亿美元上调至305亿美元。预计收入将增长9.7%,达到近1万亿美元,今年预计将有49.6亿人次乘坐飞机。然而,供应链问题和高燃料成本可能会影响盈利能力,预计今年的利润率仅为3.1%。预计亚太地区的利润增长最为显著。

- 努力实现可持续发展目标。国泰航空(Cathay Pacific)与新加坡航空(Singapore Airlines)合作,在亚太地区推广可持续航空燃料(SAF)的使用。双方签署了一份谅解备忘录,就可持续发展倡议开展合作,包括联合采购SAF,倡导支持性政策,以及建立一个标准的全球减排会计和报告框架。他们还同意交流减少一次性塑料、最大限度地减少浪费和提高能源效率的最佳做法。此次合作旨在加速和支持该地区SAF供应链的发展。此次合作将有助于两家航空公司推进其环保举措,与航空业的脱碳主题保持一致。

新航季节性表现

(Source: Bloomberg)

- 建立商业伙伴关系。6月4日,新加坡航空公司宣布与将于2025年开始运营的新航空公司利雅得航空公司签署了一份合作谅解备忘录。双方将共同探索航线互联互通、代码共享安排以及飞行常客计划成员的互惠利益。此次合作预计将使利雅得航空的乘客能够使用新航在东南亚和西南太平洋地区的网络,并使新航的客户能够通过利雅得航空的网络前往中东地区。此次合作旨在为两家航空公司的客户提供更多的选择、更好的连通性和更大的利益,并提升客户体验和货运服务。

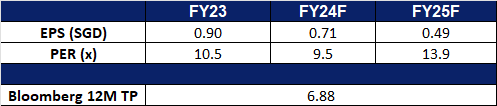

- 23/24财年业绩回顾。该年度的总收入同比增长7.0%,从之前的22/23财年的177.75亿新元增长至190.13亿新元。净利润从21.57亿新元增长24.0%至26.75亿新元。新航和酷航共运载旅客3640万人次,同比增长37.6%,客运量增长26.6%,超过了22.9%的运力增幅。这使得新航和酷航的客座率分别达到创纪录的87.1%和91.2%。该公司宣布派发每股0.38新元的末期股息。

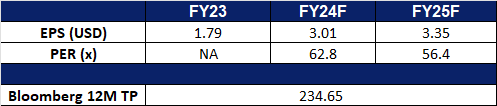

- 市场共识。

(Source: Bloomberg)

胜捷企业 (CENT SP):展示持续增长

- 重申买入:买入价:0.555,目标价:0.595,止损价:0.535

- 胜捷企业专注于拥有和经营工人和学生住宿资产。在新加坡和马来西亚,它是新加坡最大的高品质员工住宿业主和经营者之一。此外,该公司还管理着新加坡、澳大利亚、英国和美国的学生住宿物业。

- 外籍员工宿舍和学生宿舍继续为收入增长做出贡献。2023年下半年的总收入同比增长22%,从8,990万新元增至1.093亿新元。尽管收入增长部分被新加坡两个船上中心的管理合同终止所抵消,但2023年下半年收入仍同比增长22%,显示出其租金调整和特定用途工人宿舍(PBWA)和特定用途学生宿舍(PBSA)(入住率的强劲势头。截至23财年,该公司管理的总资产为20亿新元,在全球15个城市的34处物业中拥有67377张运营床位。

- 稳健的财务结构和债务管理。该公司的资产负债表显示财务状况良好,现金和银行余额为7,470万新元。这一增长主要来自经营活动。流动资产增加的原因是待售资产,而流动负债增加的原因是租金保证金和新租户预付租金增加。该公司有足够的现金和银行工具来支付其流动负债。非流动负债增加的原因是资产开发和收购的额外贷款提取,部分被租赁负债偿还所抵消。银行长期债务平均期限为6年,利息保障比率远低于3.6倍的门槛。

- 投资组合持续有机增长。胜捷正在通过合作伙伴关系、投资基金和收费管理服务寻求战略性、可扩展的增长。这包括有选择地收购现有和新市场的物业,通过翻新和审查优化现有资产,以及通过专业管理服务和辅助收入扩大收入来源。这一综合战略预计将使其投资组合床位数量在24财年显著增加4,310张。

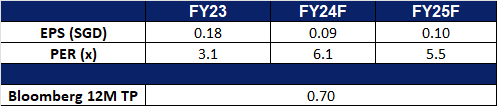

- 23财年业绩回顾。23财年收入同比增长15%,从1.805亿新元增至2.072亿新元。PBWA和PBSA在23财年的财务占有率分别为96%和92%,高于22财年的90%和86%。所有pbwa和pbsa的高入住率和改善的租金率,以及投入运营的可出租床位数量的增加,都有助于提高百夫长在本年度的收入。然而,这些积极因素部分被英镑、马来西亚林吉特和澳元兑新元的疲软所抵消,这导致以新元计算的收入下降。尽管存在这些因素,但积极因素大于消极因素,导致PBWA和PBSA部门收入持续增长。该公司在这四个市场的物业租金较高,也促进了收入的增长。

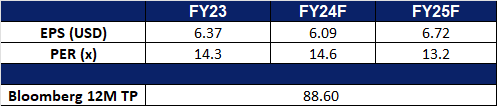

- 市场共识。我们对基本面的评级为买入,目标股价为0.62新元。请在这里阅读报告全文。

(Source: Bloomberg)

瑞声科技(2018 HK):借助苹果新功能的东风

- 买入:买入价:28.0,目标价:33.0,止损价:25.5

- 瑞声科技是一家中国的投资控股公司。该公司通过四个业务部门开展业务:光学业务部门、声学业务部门、电磁传动/精密结构件业务部门和微机电系统(MEMS)业务部门。该公司的主要产品包括声学产品、电磁传动及精密结构件、光学产品和微机电系统器件。

- 即将举行的苹果全球开发者大会。苹果将于本周举行全球开发者大会(WWDC),届时将公布新产品、技术进步和操作系统升级,包括生成式人工智能的发展。这些公告可能会对苹果产品的需求产生积极影响。因此,作为苹果主要光学元件供应商之一的Sunny Optical的销量可能会因此增加。

- 即将到来的Siri更新。苹果计划用生成式人工智能来增强Siri,使其能够更有效地控制各种应用程序。这次升级旨在提高Siri对用户意图和应用功能的理解,解决之前的挑战。与OpenAI的潜在合作可能会将ChatGPT的技术整合到iOS 18中,使Siri更加直观和上下文感知。此次更新预计将提振iPhone的销售,尤其是在苹果在中国面临竞争、美国增长放缓的情况下。Siri将支持更多的自然语言、后续问题和文本输入,同时还可以根据屏幕内容执行任务,并利用个人背景进行更复杂的操作。6月10日,苹果发布了改进版的Siri,并在一些应用程序中引入了人工智能功能。苹果宣布的增强功能将需要AAC科技公司为这款手机提供新的组件,这反过来将有利于其声学业务收入。

- iPhone销量将改善。据分析人士称,对苹果新人工智能功能的预期需求,预计将导致iPhone销量大幅增长。这可能会引发所谓的“iPhone超级周期”。这些功能只能在iPhone 15 Pro或更新的机型上使用,这可能会促使许多现有的iPhone用户升级。苹果智能目前处于测试阶段,将在iPhone 15 Pro、iPhone 15 Pro Max以及搭载M1或更高版本芯片的设备上使用。它将集成到iOS 18、iPadOS 18和macOS Sequoia中。这一发展可能会导致iPhone 16的销量激增,也可能会催生一个新的人工智能应用商店,这将对苹果的市场产生重大影响,并推动iPhone的销量。iPhone销量的增长也将导致对AAC科技的零部件需求增加,从而使其营收受益。

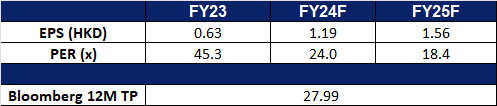

- 23财年业绩。23财年收入同比下降1.0%至204.19亿元人民币,而22财年为206.25亿元人民币。23财年净利润为人民币7.4亿元,同比下降9.9%,22财年为人民币8.21亿元。23财年基本每股收益同比下降8.3%至0.63元人民币,22财年为0.69元人民币。

- 市场共识

(Source: Bloomberg)

舜宇光学科技(集团)(2382 HK):将受惠于苹果全球开发者大会

- 重申买入:买入价:47.0,目标价:52.0,止损价:44.5

- 舜宇光学科技(集团)有限公司是一家主要从事光学及相关产品以及科学仪器的设计、研发、生产和销售业务的投资控股公司。该公司包括三个业务部门:光学零件、光电产品和光学仪器。该公司还通过其子公司从事红外线技术的研究和开发业务。该公司的产品销往中国国内与海外市场。

- 即将举行的苹果全球开发者大会。苹果将于本周举行全球开发者大会(WWDC),届时将公布新产品、技术进步和操作系统升级,包括生成式人工智能的发展。这些公告可能会对苹果产品的需求产生积极影响。因此,作为苹果主要光学元件供应商之一的Sunny Optical的销量可能会因此增加。

- iPhone在中国的出货量出现反弹。上个月,苹果的iPhone在中国市场大幅反弹,在零售合作伙伴的大力折扣下,出货量增长了52%。根据中国信息通信技术研究院的数据,由于苹果及其中国经销商自2024年初以来一直在降价,这些折扣一直持续到6月18日的购物节,中国的智能手机出货量激增,约有350万部来自外国品牌。iPhone出货量的激增凸显了苹果在中国市场份额的反弹,导致对阳光光学产品的需求增加。

- 中国智能手机市场持续复苏。中国本土智能手机生产商的销量也大幅增长,预示着中国智能手机市场的复苏。小米的销售以两年来最快的速度增长,同比增长27%,该公司预计市场将继续复苏。同样,自今年年初以来,华为等其他中国智能手机制造商的销量也出现了激增。几家制造商推出了新的人工智能智能手机,利用当前的人工智能趋势,抓住了中国消费者的兴趣。随着人工智能和可折叠智能手机的普及,预计中国消费电子市场将继续复苏,这将进一步推动销售。

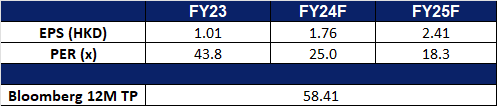

- 23财年业绩。23财年收入同比下降4.6%至316.8亿元人民币,22财年为33.2亿元人民币。净利润从22财年的24.7亿元降至23财年的11.5亿元。基本每股收益从22财年的2.20元降至23财年的1.01元。

- 市场共识

(Source: Bloomberg)

Zscaler Inc (ZS US):与人工智能的王者合作

- 买入:买入价:188,目标价:210,止损价:177

- Zscaler, Inc.是一家安全软件公司。该公司提供基于云的平台,提供web和移动安全、威胁防护、云应用可见性和网络解决方案。Zscaler为全球客户提供服务。

- 与英伟达合作。Zscaler宣布与英伟达合作,利用人工智能辅助驾驶技术增强企业安全性和用户体验。这一合作伙伴关系将使Zscaler能够利用英伟达人工智能技术,通过其零信任交换平台每天处理超过4000亿笔交易。此次合作引入了新的人工智能功能,包括英伟达 NeMo guarrails和英伟达 Morpheus框架,以抵御网络威胁并简化IT和网络运营。Zscaler ZDX Copilot与英伟达NeMo guardails合作,提供对网络、设备和应用程序性能的洞察,简化了更大规模的IT支持和运营。此外,Zscaler将利用英伟达的Morpheus框架和英伟达NIM推理微服务来部署预测和生成式人工智能解决方案,包括带有英伟达 Morpheus的Zscaler ZDX Copilot和带有英伟达 NIM的Zscaler ZDX Copilot,这有助于加速威胁检测和生成式人工智能模型的部署。

- 人工智能与网络安全的关系。在2024年上半年,网络安全初创公司的资金显著增加,尤其是那些利用生成式人工智能的公司。这一反弹发生在2023年早期融资交易减少之后。网络安全领域的风险投资再次上升,尤其关注威胁管理和访问控制的人工智能驱动解决方案。攻击者和防御者都越来越多地在网络安全中使用人工智能,这表明该行业正在发生转变。随着人工智能的不断发展,它对网络安全的影响对攻击者和防御者来说都变得非常重要。人工智能允许网络威胁进行更成功的大规模网络钓鱼活动,并使用深度伪造进行欺骗。在网络防御中,人工智能驱动的安全系统通过分析模式和预测潜在漏洞,提供了一种主动的威胁检测方法。人工智能的快速发展给网络安全带来了新的复杂性,需要加大对人工智能网络防御的投资,以应对现代网络风险。

- 24财年第三季度业绩回顾。收入同比增长32.1%至5.532亿美元,超出预期1711万美元。Non-GAAP每股收益为0.88美元,比预期高出0.23美元。预计第4季度营收在5.65亿美元至5.67亿美元之间,而市场预期为5.6498亿美元。Non-GAAP每股收益预计为0.69美元至0.70美元,而市场预期为0.67美元。24财年收入约为21.4亿至21.42亿美元,而市场预期为22.1亿美元;Non-GAAP每股收益在2.99至3.01美元之间,而市场预期为2.76美元。

- 市场共识

(Source: Bloomberg)

百思买 (BBY US):消费电子产品的上升周期

- 重申买入:买入价:85,目标价:95,止损价:80

- 百思买公司通过其零售店和网站零售消费电子产品、家庭办公产品、娱乐软件、电器和相关服务。该公司还通过零售店零售预先录制的家庭娱乐产品。百思买在美国和加拿大经营。

- 消费电子产品触底反弹。在新冠疫情期间,智能手机、笔记本电脑、平板电脑等消费电子产品的需求激增,是由于强制在家办公的封锁措施推动的,在经济重新开放的时候,居家办公成为了一种时尚。这些产品的平均有效期为4-5年。因此,距离新冠肺炎疫情已经过去了4年多,新冠肺炎即将进入更换周期。此外,人工智能(AI)的出现,促使企业将这一革命性功能嵌入智能手机和个人电脑等下一代产品中。具有人工智能功能的小工具将无处不在,就像带摄像头的手机一样。因此,旧设备的大更换将在下半年开始。

- 主要供应商的乐观指引。苹果将升级其人工智能功能,在下一代iPhone、iPad和Macbook上取代Siri。索尼预计增长1%(不包括金融服务),游戏、图片、娱乐、技术和服务业务将略有放缓。三星预计智能手机/平板电脑/可穿戴电子产品/电视市场将会增长。LG预计电视和屏幕的需求将在下半年恢复。惠普/戴尔/联想将在2024年底前发布人工智能个人电脑。

- 24财年第四季度业绩超预期。收入同比下降6.5%至88.5亿美元,低于预期1.2亿美元。Non-GAAP每股收益为1.20美元,超出预期0.13美元。预计25财年收入将从413亿美元增至426亿美元。可比销售额预计将在-3.0%至0.0%之间。Non-GAAP摊薄每股收益估计在5.75美元至6.20美元之间。

- 市场共识

(Source: Bloomberg)

Trading Dashboard Update: Cut loss on Anta Sports Product (2020 HK) at HK$83.